米国の株式市場は世界最大の時価総額を持ち、建国当初から株価は右肩上がりの成長を続けています。その理由の一つとして、常に企業の新陳代謝が起こり、時代ごとに革新的な企業を生み出しているという点があります。

米国株式の代表的な株式指数は、鉄道・公共事業以外の工業株30銘柄で構成される「NYダウ平均株価」、NASDAQ(ナスダック)に上場している全銘柄を対象とした「ナスダック総合株価指数」、NYSE(ニューヨーク証券取引所)とNASDAQに上場している大型株500銘柄を対象とした「S&P500種指数(S&P)」があります。

これらに採用されている企業は長期間にわたり利益を出し続け、株価も上昇し、配当を増配し続けている銘柄も珍しくはありません。

そこで2022年12月権利落ちの米国株高配当5銘柄について解説します(株価、配当利回りなどのデータは2022年11月9日現在、為替は1USD=140円で計算)。

その前に、日本と米国の高配当銘柄への投資で、特に重要な三つの違いについて、お伝えします。

(1)米国株の配当金は、通常米国で10%、日本で20.315%の2段階、約30%の課税がされます。しかし確定申告で還付を受けることにより、日本株と同じように20.315%の税率と同じになります。ただし、NISA(ニーサ:少額投資非課税制度)口座で購入した場合は、日本での利益・配当金はもともと非課税のため、還付を受けることはできません。この場合は米国で10%の課税のみとなります。

※米国に上場していても米国籍企業以外の場合、配当金にかかる源泉税率は日本との租税条約によって異なり10%ではありません。

(2)米国株は日本株と異なり、権利落ち日が月末に集中していません。そのため、銘柄ごとに権利落ち日を確認する必要がありますので注意が必要です。

(3)米国株は日本円で買う円貨決済と、米ドルで買う外貨決済を選べます。日本円から外貨に替える為替手数料も積もれば大きな金額になるので、米国株を買い続けるなら売却時にも外貨決済で米ドルにしなければ、無駄に手数料を支払うことになります。

米国高配当株1:ベスト・バイ(BBY)

2022年時点で米国とカナダを中心に約1,100店舗の運営と10万人以上の従業員を抱える世界最大規模の家電量販店です。

従業員への福利厚生にも非常に力を入れており、店舗におけるGMの離職率は約6%とコロナ発生以前よりも低く、フォーチュン誌やバロンズ誌などさまざまな媒体が設ける栄誉ある企業にランクインしています。

時価総額は152億ドルで、日本円で約2兆1,300億円となっています(USD=140円換算)。

事業の注目ポイント

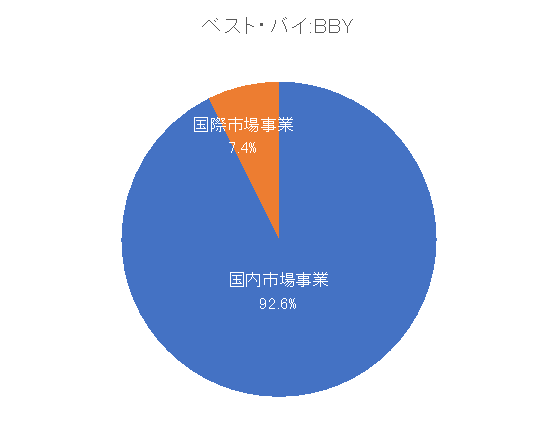

事業の中心は「国内市場事業(Domestic)」で、続いて「国際市場事業(International)」となります。

「国内市場事業」では全米でBest Buy、Best Buy Ads、Best Buy Business、Current Healthなどのブランド名で家電製品販売・健康関連サービスの提供を行っており、「国際市場事業」ではカナダにおいてBest Buy、Best Buy Mobile、Geek Squadのブランド名で事業を展開しています。

競合他社

競合他社として、オンラインオークションや車両リマーケティングサービスの提供者であるコパート(CPRT)、レクリエーション農家や牧場経営者などの小規模企業のニーズに応えることに重点を置く米国の農場の小売店の運営者であるトラクターサプライ(TSCO)、化粧品、フレグランス、ヘアケア、スキンケア製品、および関連するアクセサリーやサービスの販売を行う美容小売業者であるアルタ・ビューティー(ULTA)などがあります。

株式の注目ポイント

株価は年初の水準を下回って推移していますが、配当は8年連続で増配をしています。

株価については、巣ごもり需要の反動で昨年と比べ業績が落ち込んでいることや、マーケット全体の地合いが悪いことも重なり、下落しています。

しかし、2017年1月28日を基準にS&P500との値動きを比較すると、2022年1月29日まで毎年のパフォーマンスはベスト・バイのほうが勝っており、S&P Retailing Groupと比較しても優れた成績であるとベスト・バイは公表しています。

今後、マーケットが落ち着き、業績が回復する局面となった際に、以前のように100ドル台まで株価が回復するか注目です。

業績動向

2022年8月30日開示の四半期決算では、1株利益・売上ともに市場予想を上回りました。

7月にベスト・バイが公表していた既存売上高の下落予想と、実際の決算の数値が事前予想の範囲内に収まったこともあり、会社側は業績がおおむね想定通り推移していると発表しています。

需要が高まるオンライン注文に対応するため、注文の3分の1を1日で配送し顧客のニーズに応えるとともに、新規アウトレットストアのオープンや、ヘルスケア企業との新規契約などに取り組むことで、大きく落ち込んだパソコン関連製品やホームシアター関連の売り上げ減を補う取り組みをしています。

今後は、在庫を注意深く管理するとともに、サプライチェーンコストの上昇にも対応し、この困難なマクロ環境を乗り越えていくと会社側も発表しており、第3四半期以降の業績回復が期待されます。

次回2022年11月22日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

現在の配当水準は当初目標の配当性向を上回っていますが、この配当性向は長期的な目線でありすぐに配当を下げることは無いと会社側は発表しています。

しかし、業績の悪化が続いた際には配当引き下げの可能性もある点には注意が必要です。

株価動向、配当利回り紹介

配当:3.52ドル

配当利回り:5.23%

株価:67.30ドル(約9,400円)

この銘柄、権利落ち日は12月中旬予定(権利実施は1月上旬予定)です。

配当利回りは11月9日時点で5.23%、株価は67.30ドルでおよそ9,400円から購入できます(1USD=140円計算)。

2019年からの最高値は138ドル、最安値は50.69ドルとなっています(終値ベース)。

米国高配当株2:タペストリー(TPR)

1941年に「Coach」として設立し、2015年に「Stuart Weitzman Holdings」を、2018年に「Kate Spade & Company」を買収し、同年に「Tapestry, Inc」に社名変更を行いました。

それぞれのブランド毎に、ECサイトを含む直営店や、アウトレット、百貨店などで幅広く自社製品の販売を行っています。

時価総額は75億ドルで、日本円で約1兆500億円となっています(USD=140円換算)。

事業の注目ポイント

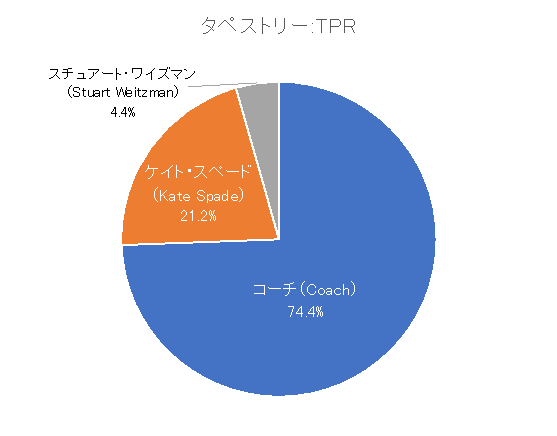

事業の中心ブランドは「コーチ(Coach)」で、続いて「ケイト・スペード(Kate Spade)」、「スチュアート・ワイズマン(Stuart Weitzman)」となります。

「コーチ(Coach)」では、ブランドを最大限に生かすため、観光客が多く、人口密度の高い都市にフラッグシップストアを配置しています。

アウトレットストアは、アウトレット用に製造された製品や販売中止となった製品を効率的に販売するための手段として利用しており、そのノウハウを生かし「ケイト・スペード(Kate Spade)」、「スチュアート・ワイズマン(Stuart Weitzman)」も事業展開しています。

競合他社

競合他社として、若い男性や女性向けのカジュアルなアパレル、フットウエア、アクセサリーの小売店であるバックル(BKE)、ブランドの女性用・男性用アクセサリー、靴、プレタポルテ、ウエアラブルテクノロジー、時計、ジュエリー、アイウエア、フレグランス製品の設計・販売・流通・小売を行うカプリ・ホールディングス(CPRI)などがあります。

株式の注目ポイント

株価は年初から下落して推移していますが、配当は今年9月より増配しています。

自社株買いや増配など積極的な株主還元を行っているものの、全体的な地合いの悪さから株価は年初から下落しています。

しかし、業績はコロナ発生前の水準を上回って推移しており、他業種に比べて株価の下落は限定的であることから、ここ数年1~2%台で推移していた配当利回りが3%台まで上昇しているこの状況で、配当を目的として保有するのによいのではないでしょうか。

業績動向

2022年11月10日開示の四半期決算では、1株利益・売上ともに、市場予想を上回りました。

売上は前年同期を下回ったものの、一株利益は前年同期を上回っています。

ECを通じての売上が拡大しており、年間を通しても過去最高の売上を達成しています。

来年度も自社株買いと配当を増やしていくと会社側も発表しており、今後は業績の拡大とそれに伴う株価の回復が期待されます。

次回は2023年2月9日に四半期決算の開示予定ですが、市場予想を上回る数字を出せるか注目です。

注意点

コロナ発生後、1年以上配当を停止していた時期がありました。リーマンショック後でも配当を出してはいたものの、コロナのようなパンデミックが起こった際には配当停止の可能性があることには注意が必要です。

株価動向、配当利回り紹介

配当:1.2ドル

配当利回り:3.84%

株価:31.22ドル(約4,400円)

この銘柄、権利落ち日は12月上旬の予定(権利実施は12月下旬)です。

配当利回りは11月9日時点で3.84%、株価は31.22ドルでおよそ4,400円から購入できます(1USD=140円計算)。

2019年3月からの最高値は49.12ドル、最安値は10.58ドルとなっています(終値ベース)。

米国高配当株3:ベクター・グループ(VGR)

Eagle 20’sや、Montego、Pyramidなどのブランドで、紙巻きたばこの製造・販売事業を行う米国第4位のタバコメーカーであるVector Tobacco LLCと、既存物件のリノベーション、オフィスや賃貸物件のコンドミニアムへのコンバージョン、土地開発・販売、リゾートホテルや都市型ホテルなどに不動産投資を行うNew Valley LLCの両社を通じて事業を展開しています。

時価総額は16億ドルで、日本円で約2,200億円となっています(USD=140円換算)。

事業の注目ポイント

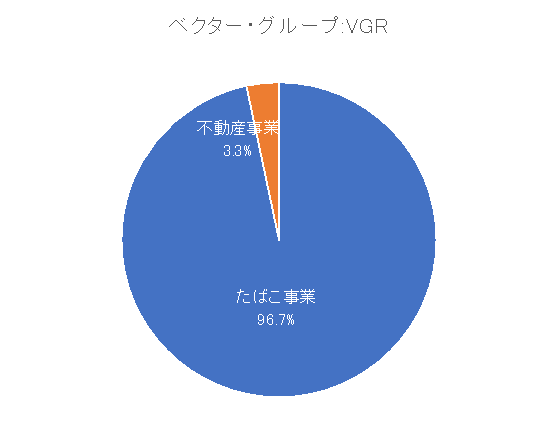

事業の中心は「たばこ事業(Tobacco)」で、続いて「不動産事業(Real estate)」となります。

「たばこ事業」では米国内でナンバーワンのバリュープライスブランドであるEagle 20'sや、割安価格で販売されるMontegoなどのブランドで、紙巻きたばこの製造・販売事業を行い、「不動産事業」では20 TIMES SQUAREや、QUEENS PLAZA、10 MADISON SQUARE WESTなどへの投資を行っています。

競合他社

競合他社として、米国で紙巻きたばこの製造と販売を行うPhilip Morris USA Inc.(PM USA)などを子会社に持つアルトリア・グループ(MO)、中国に本拠を置くEベイパー会社であるRLXテクノロジー(RLX)、北米における自社ブランドの食品および飲料の製造者と販売者であるツリーハウス・フーズ(THS)などがあります。

株式の注目ポイント

株価は年初の水準を下回っているものの、コロナ発生前の水準を超えて推移しており、配当は2020年以降、横ばいで推移しています。

嗜好(しこう)品であるたばこは、常に一定のニーズがあり、葉巻や従来のたばこの売上が減少する中で割安な価格のたばこはニーズが衰えることなく拡大しています。配当利回りも高水準を維持しており、配当目的に中長期保有するのにはよい銘柄ではないでしょうか。

業績動向

2022年11月1日開示の四半期決算では、1株利益は市場予想を下回りましたが、売上は市場予想を上回りました。Montegoへの事業投資によって利益率は下がったものの、売上が拡大する状況となりました。

たばこマスター決済協定(Tobacco Master Settlement Agreement)により、一定のタバコ販売シェアを超えないことで税制上の免除を受けており、そのシェアをコントロールしながら事業展開を行うことで、安定した業績で事業を継続しており、今後も堅調な業績が予想されます。

次回は2023年3月2日に四半期決算の開示予定ですが、市場予想を上回る数字を出せるか注目です。

注意点

コロナ発生後に配当を引き下げ、まだコロナ発生前の配当水準まで戻っていません。今後も、パンデミック発生など何らかの事象により配当引き下げの可能性がある点には注意が必要です。

株価動向、配当利回り紹介

配当:0.8ドル

配当利回り:7.81%

株価:10.24ドル(約1,400円)

この銘柄、権利落ち日は12月上旬の予定(権利実施は12月下旬の予定)です。

配当利回りは11月9日時点で7.81%、株価は10.24ドルでおよそ1,400円から購入できます(1USD=140円計算)。

2019年からの最高値は35.37ドル、最安値は8.43ドルとなっています(終値ベース)。

米国高配当株4:オールド・リパブリック・インターナショナル(ORI)

タイトル保険分野で全米第三位の企業で、米国の大企業で構成されるフォーチュン500の一社でもあります。

タイトル保険は日本ではなじみが薄いのですが、米国では不動産取引において書面上の所有権者と実際の所有権者が異なる際などの不動産売買におけるリスクを減らすために用いられます。傘下のOld Republic General Insurance GroupやOld Republic Title Insurance Groupなどを通じて米国やカナダで事業を展開しています。

時価総額は68億ドルで、日本円で約9,500億円となっています(USD=140円換算)。

事業の注目ポイント

事業の中心は「タイトル保険事業(Title insurance)」で、続いて「損害保険事業(General insurance)」、「ランオフ事業(RFIG run-off)」となります。

「タイトル保険事業」では、傘下のOld Republic Title Insurance Groupを通じて、個人、法人、行政機関にタイトル保険および関連サービスを提供しています。

また、「損害保険事業」では、傘下のOld Republic General Insurance Groupを通じて米国・カナダで損害保険事業を展開しています。

競合他社

競合他社として、保険持株会社であるアメリカン・ファイナンシャル・グループ(AFG)、子会社を通じて、商業損害保険、オフショアの石油・ガス掘削装置の操業、天然ガスと液化天然ガスの輸送および貯蔵、ホテルチェーンの運営を行うロウズ(L)、特殊保険市場およびエクセス・サープラスの両市場で保険商品を提供する特殊保険会社であるアールエルアイ(RLI)などがあります。

株式の注目ポイント

株価は年初の水準を少し下回って推移していますが、配当は41年連続で増配しています。

ロシアのウクライナ侵攻以降も株価の変動はほとんどなく、S&P500などと比べても下落率は低くなっています。住宅ローン金利上昇の影響を受けタイトル保険の業績が悪化しているもののほかの事業でカバーしており、大きな業績の悪化にはつながっていません。

もともと業績の変動が少ない事業であり、配当目的に保有するのにはよい銘柄ではないでしょうか。

業績動向

2022年10月27日開示の四半期決算では、1株当たり利益は市場予想を上回りましたが、売上は市場予想を下回りました。昨年、大きく業績を伸ばしていたタイトル保険が失速した影響が市場予想を下回った要因となりました。

しかし、株価への影響はほとんどなくタイトル保険の落ち込みを損害保険で補っています。会社側は今後もリスク管理のための事業の分散化を行っていき、業績を拡大させていくとしておりマーケットが厳しい状況下でも堅調な業績が期待されます。

次回2023年1月26日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

住宅市場の冷え込み具合次第では、タイトル保険のさらなる冷え込みが予想されます。そのため、株価が上昇するのに時間がかかる可能性がありその点は注意が必要です。

株価動向、配当利回り紹介

配当:0.92ドル

配当利回り:4.00%

株価:22.97ドル(約3,200円)

この銘柄、権利落ち日は12月上旬の予定(権利実施は12月中旬)です。

配当利回りは11月9日時点で4.00%、株価は22.97ドルでおよそ3,200円から購入できます(1USD=140円計算)。

2019年からの最高値は35.37ドル、最安値は11.70ドルとなっています(終値ベース)。

米国高配当株5:サンコア・エナジー (SU)

カナダ・アルバータ州カルガリーに本社を置く総合エネルギー企業です。

オイルサンドの開発・生産・改良、海洋石油開発・海洋ガス田開発、石油精製などを行っている他に、電力、再生可能燃料、水素への投資を通じて低排出企業への変化を推進しつつ、石油資源を開発しています。

時価総額は465億ドルで、日本円で約6兆5,100億円となっています(USD=140円換算)。

事業の注目ポイント

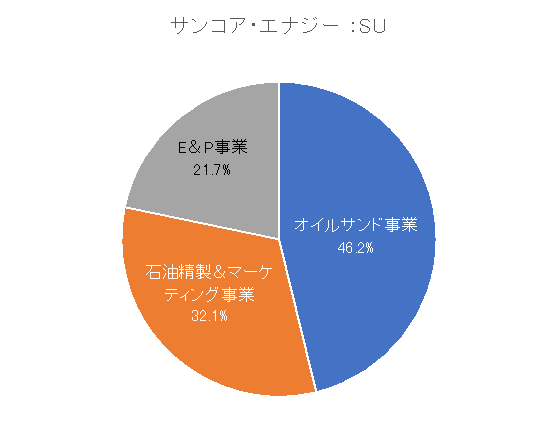

事業の中心は「オイルサンド事業(Oil Sands)」で、続いて「石油精製&マーケティング事業(Refining and Marketing)」、「E&P事業(Exploration and Production、探鉱・開発・生産のフェーズ)」となります。

「オイルサンド事業」では、アルバータ州北東部のAthabasca oil sandsにて歴青とも呼ばれるビチューメンを採掘・生産しています。

また、「石油精製&マーケティング事業」では精製・供給・販売事業と、精製品の販売・供給・リスク管理を支えるインフラ事業で構成されています。

競合他社

競合他社として、ダウンストリームのエネルギー会社であるマラソン・ペトロリアム(MPC)、中流、化学、精製、マーケティング、および専門分野の事業を持つエネルギー製造・物流会社であるフィリップス66(PSX)、石油ベースや低炭素の液体輸送用燃料、石油化学製品の国際的な製造業者および販売業者であるバレロ・エナジー(VLO)などがあります。

株式の注目ポイント

株価は年初の水準を上回って推移しており、配当は今年に入ってから増配しています。

資源価格の高騰による好調な事業環境のおかげで、過去最高の1株当たり配当金と過去最高の自社株買いを行うなどしていることもあり株価は堅調に推移しています。

潤沢な資金を元手に発行済み債券を早期償還させていますが、サンコア・エナジーの目標額まで負債を減らしたのちは自社株買いを拡大させると発表しており、今後の株価上昇が期待されます。

業績動向

2022年11月3日開示の四半期決算では、1株利益は市場予想を下回りましたが売上は市場予想を上回りました。しかし、前年同期と比較した場合、1株利益・売上ともに大幅に業績が拡大しています。

「オイルサンド事業」で生産量が拡大するとともに、「石油精製&マーケティング事業」でも製油所の稼働率が上昇しており、さらに資源価格が上昇していることで利益も上がっています。事業環境は好調な状態が続くと会社側も予想しており、今後も堅調な業績が期待されます。

次回は2023年2月8日に四半期決算の開示予定ですが、市場予想を上回る数字を出せるか注目です。

注意点

カナダドルで配当金が出たのちに、米ドルでの受け取りとなるため為替レートによって受け取る利息が変動する点には注意が必要です。

株価動向、配当利回り紹介

配当:*1.37ドル

配当利回り:3.97%

株価:34.47ドル(約4,800円)

*サンコア・エナジーは、カナダドルで配当が出ているため、為替上の誤差があります。

この銘柄、権利落ち日は12月上旬の予定(権利実施は12月下旬予定)です。

配当利回りは11月9日時点で3.97%、株価は34.47ドルでおよそ4,800円から購入できます(1USD=140円計算)。

2019年3月からの最高値は42.49ドル、最安値は10.45ドルとなっています(終値ベース)。

■著者・西崎努氏の新刊『老後資産の一番安全な運用方法 シニア投資入門』(アスコム刊)が大好評発売中です!

【要チェック】

楽天証券「トウシルの公式YouTubeチャンネル」では、同筆者が執筆した「やってはいけない資産形成」のコラムを動画で視聴できます。

また、リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。