毎週金曜日午後掲載

本レポートに掲載した銘柄:レーザーテック(6920)

レーザーテック

1.レーザーテックの2023年6月期1Qは、売上高2.8倍、営業利益4.2倍

レーザーテックの2023年6月期1Q(2022年7-9月期、以下今1Q)は、売上高257.23億円(前年比2.8倍)、営業利益85.08億円(同4.2倍)となりました。前4Qに比べると減収減益でしたが、レーザーテックの場合、製品の単価が高く、売上計上タイミングによって四半期ベースの業績が大きく変動します。会社側によれば今1Qは会社予想通りの進捗だった模様です。

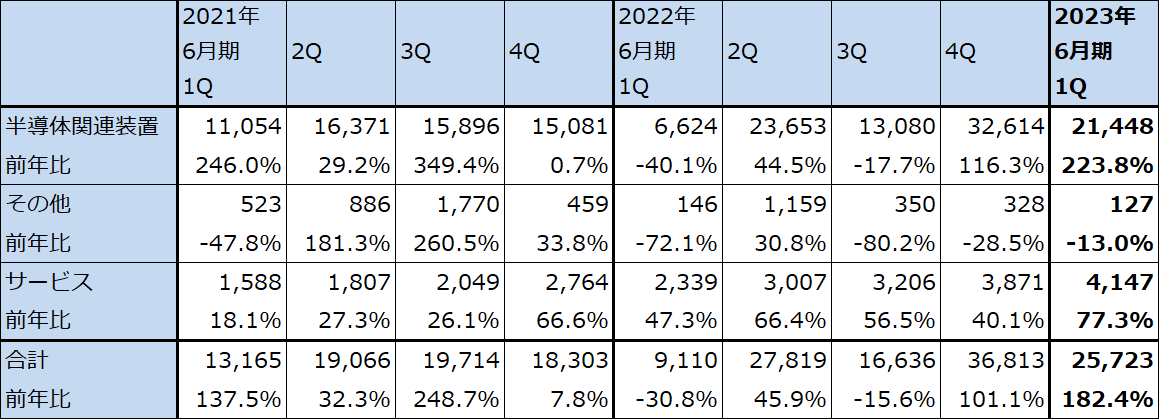

今1Q売上高の内訳を見ると、フォトマスク欠陥検査装置を中心とする半導体関連装置は214.48億円(同3.2倍)、サービスは41.47億円(同77.3%増)となりました。レーザーテックの主力製品であるフォトマスク欠陥検査装置の平均納期は1~2年程度と思われるため、2021年6月期以降の受注が2022年6月期以降に売上計上されると思われます。全社受注高は2021年6月期1,129.04億円、2022年6月期3,237.62億円と急増しているため、2023年6月期、2024年6月期と売上高が大きく伸びる過程に入ると思われます。今1Q業績は、2022年6月期の各四半期同様、この傾向を表していると言えます。

表1 レーザーテックの業績

発行済み株数 90,181千株

時価総額 2,114,744百万円(2022/11/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表2 レーザーテック:四半期売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

2.2023年6月期1Q受注高は632.16億円、高水準の受注が続く

1)今1Q受注高は高水準、受注残高は順調に増加中

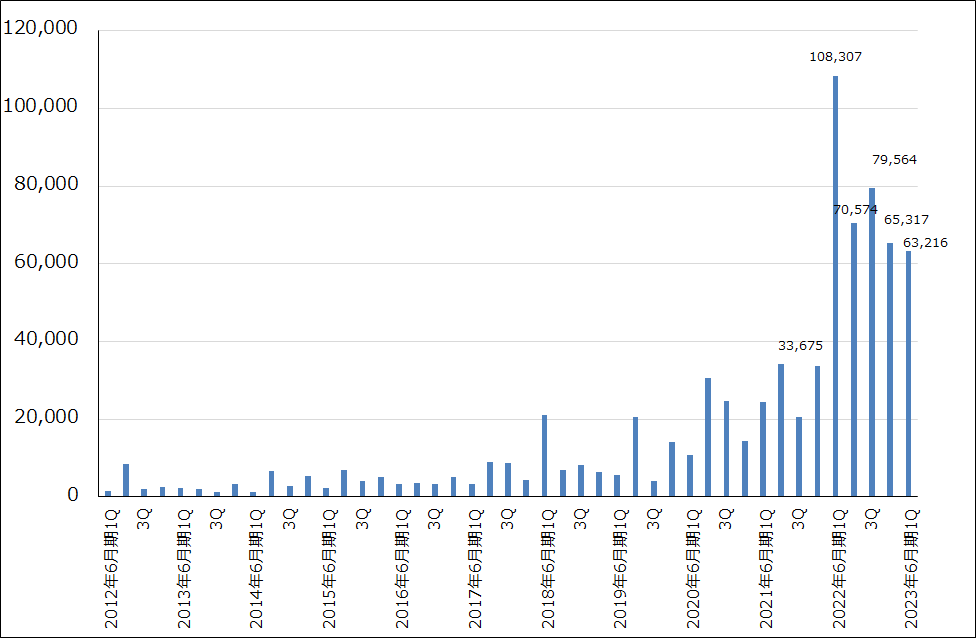

今1Qの全社受注高は632.16億円(前年比41.6%減)となりました。前1Qの受注高が特に大きかったため前年比で大幅減となりました。前4Q比でも減少しましたが、これも会社側の想定通りである模様です。

全社受注残高は、2022年6月末3,692.03億円(うち半導体関連装置は3,641.10億円)から2022年9月末4,066.96億円(同3,986.24億円)へ順調に増加しました。顧客の中に納期の延期を求める動きがある一方で、納期の前倒し要請もあるため、全体としては今のところ計画通りに納入できると思われます。

受注は2025年6月期納入分まで受けている模様ですが、商談の段階では2026年6月期分の話もあるようです。受注の中心は3ナノ向けであり、2ナノ向けの本格的な受注は始まっていないようです。また、EUV露光装置の次世代版であるHi-NA(ハイエヌエー)対応機向けのフォトマスク欠陥検査装置(「ACTIS A150」の改良版)は今期中に受注できる模様です。

2)「ACTIS A150」「MATRICS X9ULTRA」の受注増加が予想される

現在のフォトマスク欠陥検査装置の主力製品は次の3製品です。

「ACTIS A150」:3ナノ以降のフォトマスク欠陥検査装置でEUV光を光源とする。ペリクル(フォトマスクに装着する防塵カバー)有り無し両方の生産ラインで使える。このタイプはレーザーテック独占。価格(リストプライス)は非公表だが推定で60~80億円/台。

「MATRICS X8ULTRA」:5ナノ向けにヒットした製品だが、3ナノでもペリクルなしの場合に使う。ディープUV光を使う。リストプライスは約15億円/台。

「MATRICS X9ULTRA」:「X8ULTRA」の上位機種で3ナノから先のファブ(生産ライン)向けに開発された製品。ディープUV光を使うため、ペリクル無しの場合に使う。リストプライスは約2,000万ドル/台(1ドル=140円で約28億円)。

今の受注残高の中で金額が最も大きいのは「ACTIS A150」と思われますが、今の受注の中心は半導体工場の中にあってフォトマスクを製造する「マスクショップ」向けになっている模様です。ファブ(生産ライン)向けは今後増えると思われますが、その際には3ナノラインで使うフォトマスクにペリクルを付けるのか付けないのかで「ACTIS A150」の需要が変動すると思われます。ペリクルを付ける場合は、「X8ULTRA」「X9ULTRA」は使えず、「ACTIS A150」のみが検査に使えることになりますが、検査頻度はペリクル無しの場合よりも少なくなる見込みです。

ペリクル無しの場合は、「X8ULTRA」「X9ULTRA」「ACTIS A150」がいずれも使えますが、ペリクル有り無しにかかわらず、EUV用フォトマスクの内部の微細な欠陥である「位相欠陥」を検査する場合は、「ACTIS A150」が必要になります。

3)2024年6月期から受注高が再度増加に転じる可能性がある

5ナノラインではペリクルを付けない状態でフォトマスクを検査したため、「X8ULTRA」が大量に使われ、これがレーザーテックの飛躍に繋がりました。今もそうですが、5ナノ半導体は需要が大変強く、生産ラインの稼働率が常時高いため、フォトマスクのペリクルを付け替える時間を省き、その代わりにフォトマスク欠陥検査装置を生産ラインに大量に設置することになったと思われます。

3ナノも需要は強いため、5ナノのようにペリクル無しで量産する傾向が強くなる可能性があります。現時点では、ペリクルは3ナノの量産現場で幅広く使われてはいない模様です。基本的には3ナノはペリクル有りのラインと無しのラインが混在することになると思われますが、5ナノ同様3ナノも需要が強いことを考えると、ペリクル無しで「X9ULTRA」「ACTIS A150」の両方の需要が増える可能性があります。

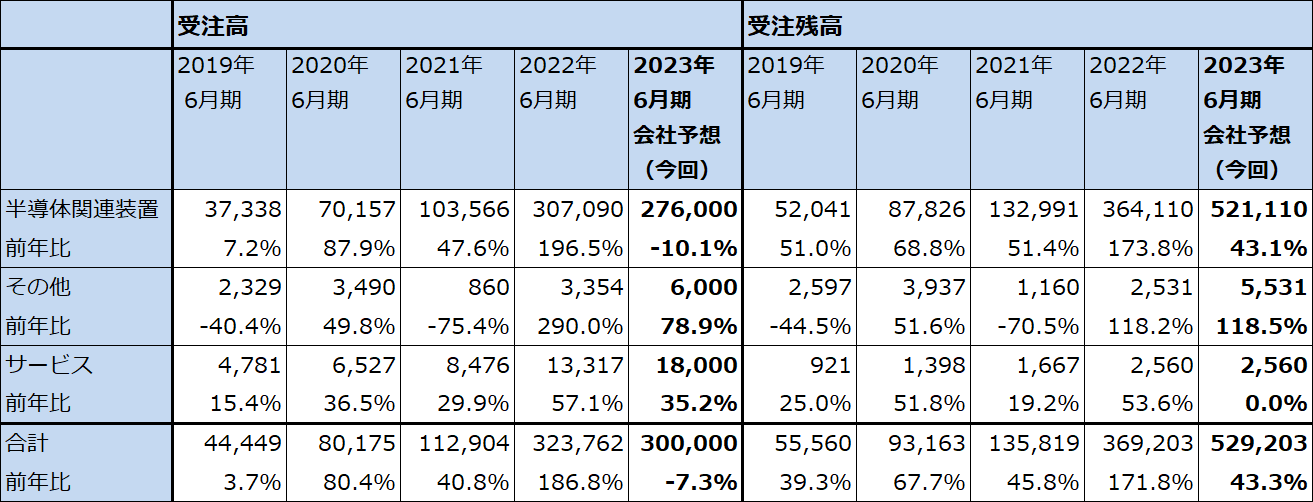

このように考えていくと、今期2023年6月期の会社予想受注高3,000億円が来期に減るとは考えにくく、3ナノの増産投資、2025年末に量産開始が計画されている2ナノへの投資が2024年暦年、2025年暦年に活発になることを考えると、レーザーテックの来期2024年6月期受注は再び増加に転じる可能性があると思われます。

なお、EUV用フォトマスクを検査するときにディープUV光を使う「X8ULTRA」の競合品をKLAが販売していますが、市場シェアはレーザーテックが勝っています。EUV光を使う「ACTIS A150」の競合品は現在のところ試作品も含めて市場に出ていない模様であり、レーザーテックの独占状態が続いています。

グラフ1 レーザーテックの全社受注高

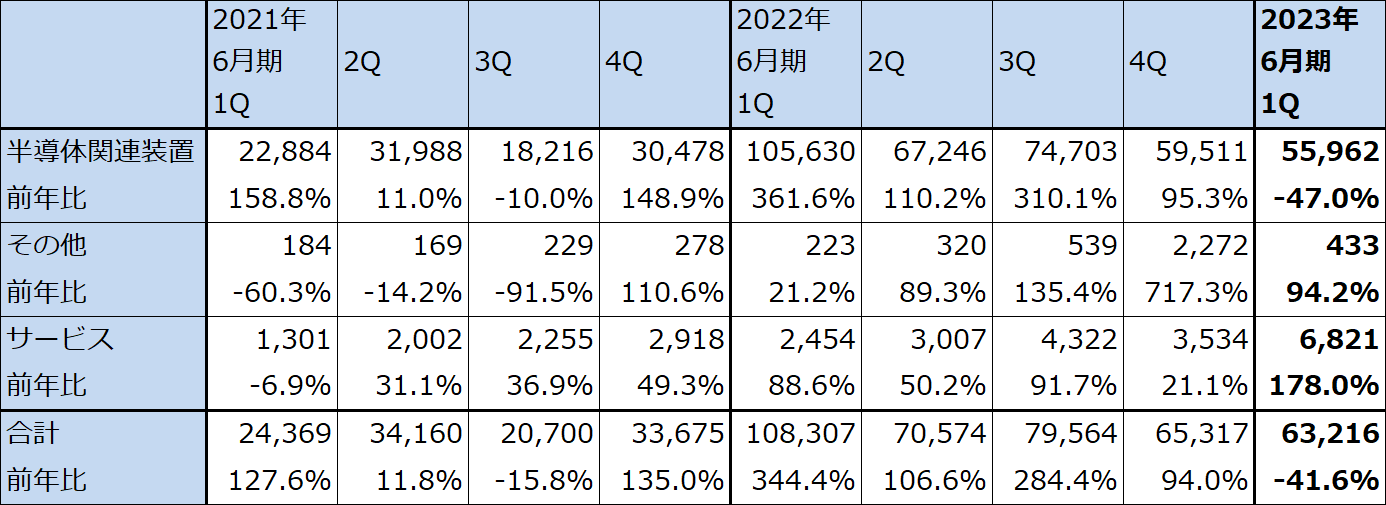

表3 レーザーテックの品目別受注高

出所:会社資料より楽天証券作成

表4 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

3.円安メリットを織り込み、2023年6月期、2024年6月期の楽天証券業績予想を上方修正する。

2023年6月期1Qはほぼ会社予想通りだった模様であり、2023年6月期会社予想は維持されました。2023年6月期会社予想では、営業増益率が前期に比べ鈍化することになりますが、これは「ACTIS A150」の初期納入品の採算が悪いためです(納入時に様々な手直しが必要)。ただし、納入自体は順調に進んでいる模様なので、この初期納入品がなくなる来期には増益率が回復すると予想されます。

なお、今期、来期と円安メリットが予想されます。会社側によれば、今期の前提為替レートは、1ドル=115円、1ドル1円の円安に対する売上高の為替感応度は約6億円です(営業利益に対する為替感応度は非開示)。前期までの売上計上レートは開示されていません(前受金受領時、円転時、売上計上時など複数時点で為替レートが確定している模様)。

実勢レートは、2020年6月期平均1ドル=108.00円(各月月末値の平均値)、2021年6月期1ドル=106.77円、2022年6月期1ドル=118.26円です。製品の受注→売上計上のリードタイムを平均1~2年として、過去2年間の平均レートを売上計上レートと仮定すると、2021年6月期1ドル=107円、2022年6月期1ドル=112円、2023年6月期は2022年11月以降を1ドル=140円と仮定すると1ドル=129円となります。

ここから、保守的に2023年6月期の売上計上レートを1ドル=125円、2024年6月期を1ドル=135円と想定しました。前述の会社側今期前提レートと売上高に対する為替感応度より、前回の楽天証券予想売上高、営業利益に対して2023年6月期は売上高に60億円、営業利益に30億円、2024年6月期は売上高に120億円、営業利益に60億円を上乗せしました。営業利益への為替感応度は開示されていませんが、売上高に対する円安メリットの半分が営業利益に寄与するとしました。

これにより、今回の楽天証券業績予想を、2023年6月期売上高1,460億円(前年比61.5%増)、営業利益450億円(同38.5%増)、2024年6月期売上高2,120億円(同45.2%増)、営業利益700億円(同55.6%増)とします。引き続き高成長が予想されます。

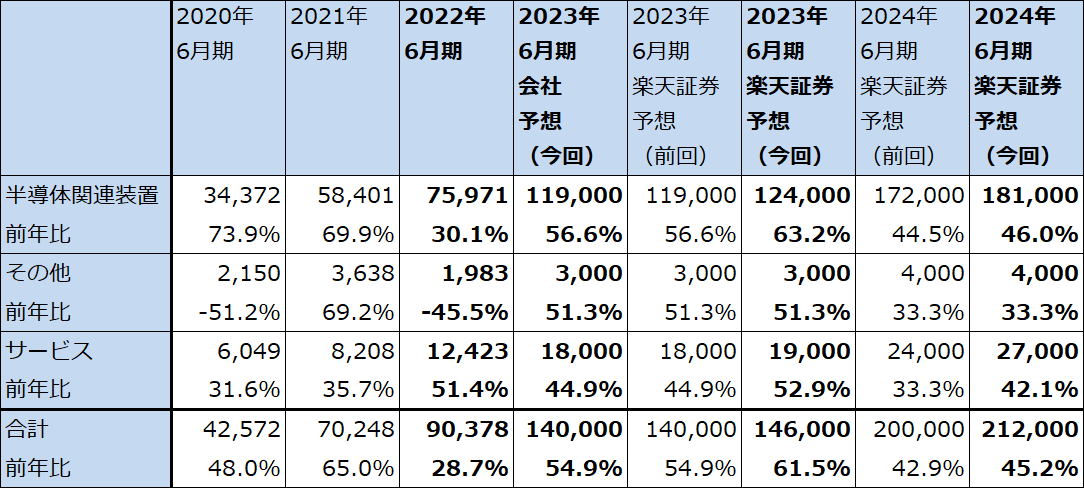

表5 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

4.今後6~12カ月間の目標株価は、前回の2万2,000円を3万6,000円に引き上げる

レーザーテックの今後6~12カ月間の目標株価は、前回の2万2,000円を3万6,000円に引き上げます。

2024年6月期の楽天証券予想EPS(1株当たり利益)609

短期間で目標株価を変更することになりますが、前回の目標株価引き下げは、アメリカのインフレーションとそれに伴う金利上昇が株価に与える影響を警戒的に考えたためです。レーザーテックのような成長企業の場合は、高い成長に対して高いPERで評価されることが多いため、金利変動に対して株価が大きく変動する場合があります。

ただし、最近のアメリカのインフレの動き、金利の動きを見ると、FRB(米連邦準備制度理事会)の強気の利上げの効果がインフレ抑制と金利低下という形に表れてきたのではないかと思われます。これについては今後も慎重に観察、分析する必要がありますが、FRBの大幅利上げが一定の効果を挙げ始めたのではないかと思われます。

また、半導体セクターの動きとレーザーテックの業績を分析する限りでは、最先端半導体の設備投資については、今後も着実に進むと思われます。レーザーテックの長期的成長性を改めて確認できたというのが私の考えです。そのため、今回は目標株価の評価年度を2023年6月期ではなく、2024年6月期をベースとして、前々回までのレポートのように長期での評価に戻しました。

改めて中長期で投資妙味を感じます。

本レポートに掲載した銘柄:レーザーテック(6920)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。