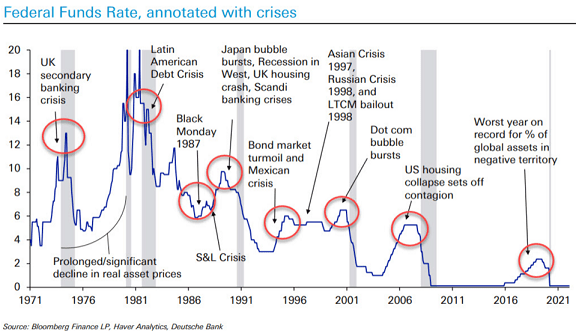

今週の焦点は、10日の米CPIでこの楽観相場が反転するのかどうか…

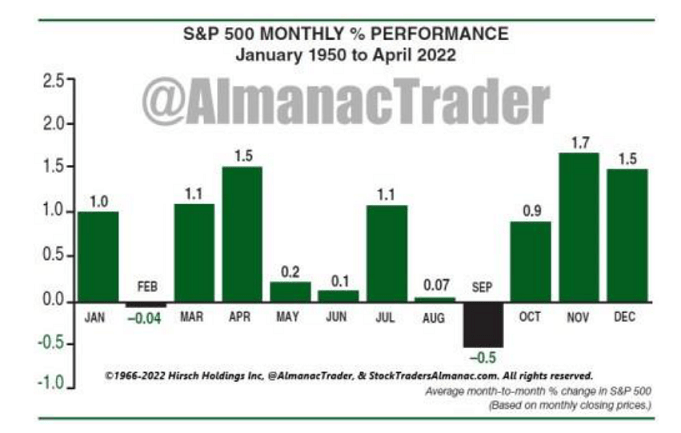

シーズナルサイクル的には、株式市場は黄金の半年間といわれる買い循環の季節に入っている。特に、近年は10月から12月までの株式市場のパフォーマンスは図抜けて良いものであった。

S&P500の月間パフォーマンス

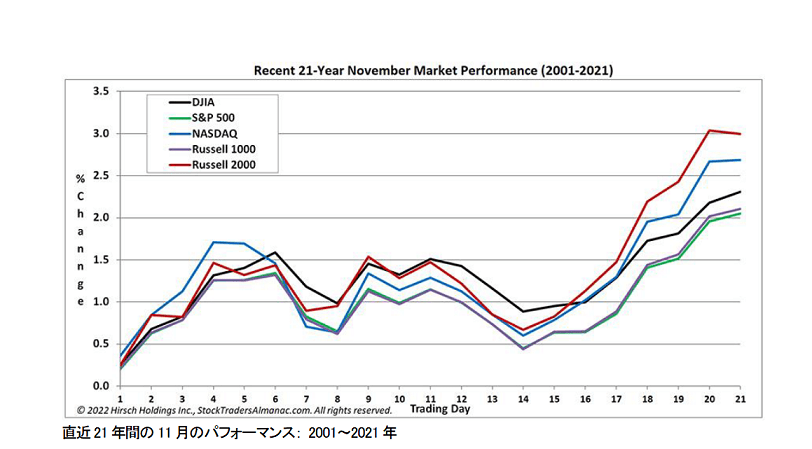

過去21年間の11月の米国株式市場の動き

出所:トレーダーズアルマナック(パンローリング)

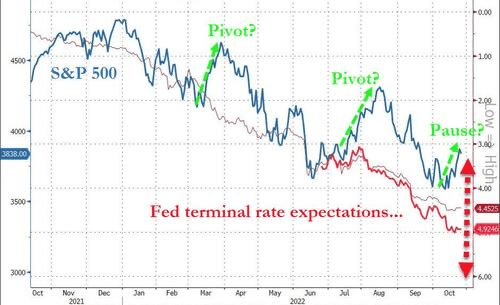

この最近の弱気市場の反発は、良好な季節性、典型的な中間選挙のブーストへの期待、およびFRB(米連邦準備制度理事会)のピボットのうわさに基づいている。市場はFRBピボット期待で買い!シーズナルサイクルで買い!中間選挙で買い!リストラは買い!CPI(消費者物価指数)も買いという楽観に包まれている。

S&P500とパウエル・ピボット期待相場

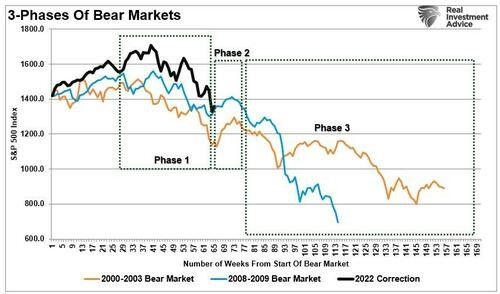

弱気相場には三つの段階があるというが、過去の弱気相場のパターンからはフェイズ2の中間反騰があってもおかしくはない時間帯である。

弱気相場の三つの段階

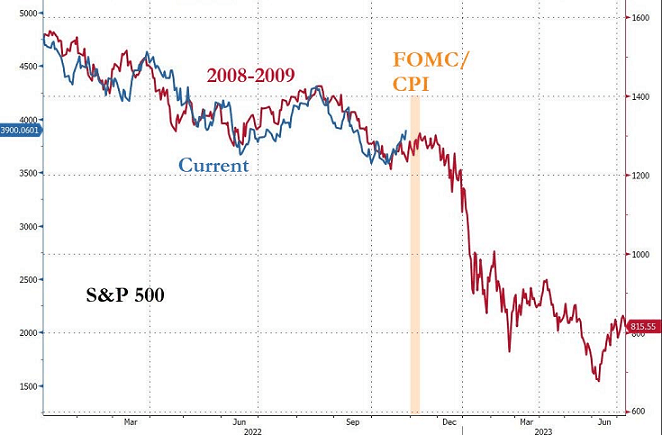

今週の焦点は、10日の米CPIでこの楽観相場が反転するのかどうかだ。ここまでの米国株の軌道は、2008年のアナログチャート通りである。問題はここから先である。CPI後も相場が下がらないようならば、相場はもはやこの下げの軌道上にはないと考えるべきであろう。

2008年と今年のS&P500のアナログチャート

長期タームの買い場はまだまだ先か!?

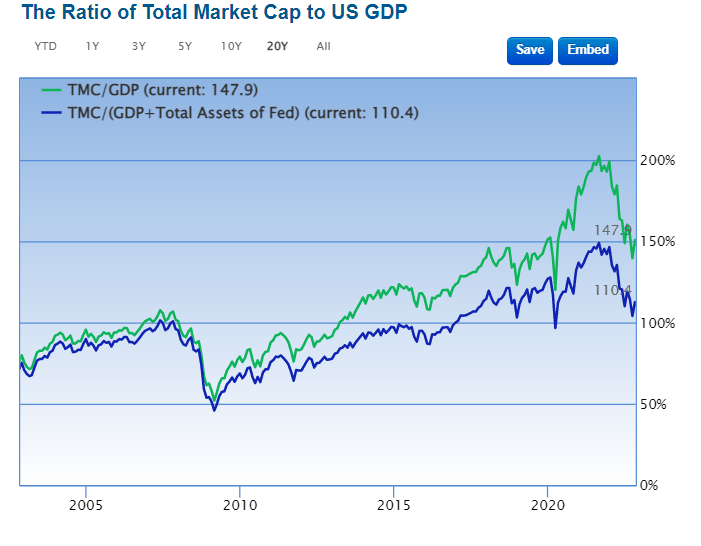

シーズナルサイクルは株買いの循環に入っているが、やはりここでの反騰は、「ベアマーケットラリー(大きな下げ相場)の中の一時的反騰」ととらえるべきだ。簡単なことである。バフェット指標が150では株式市場は大底を打たないだろう。

バフェット指標

出所:gurufocus

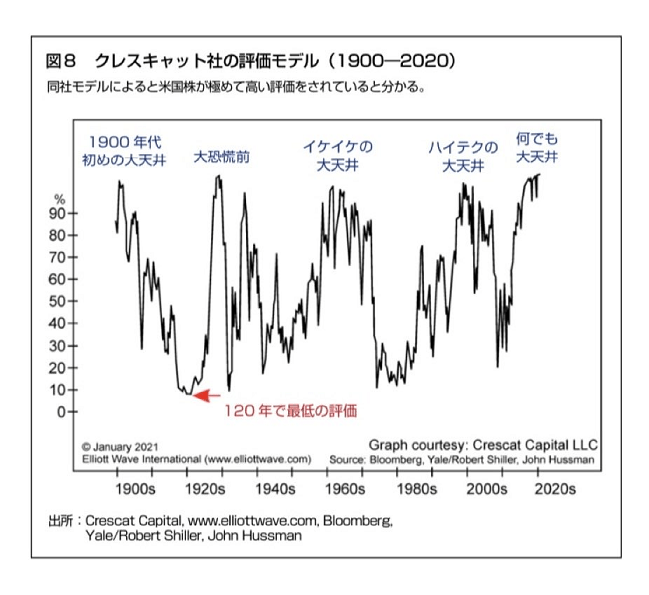

クレスキャット社の評価モデル

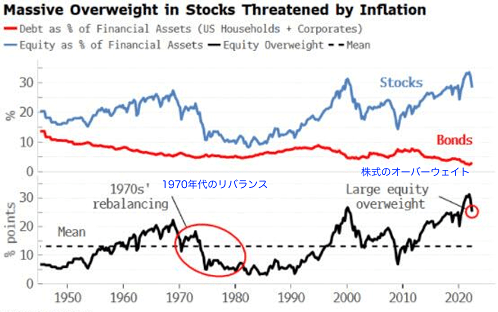

債券に対する株式のオーバーウエートはインフレによって修正されてきた

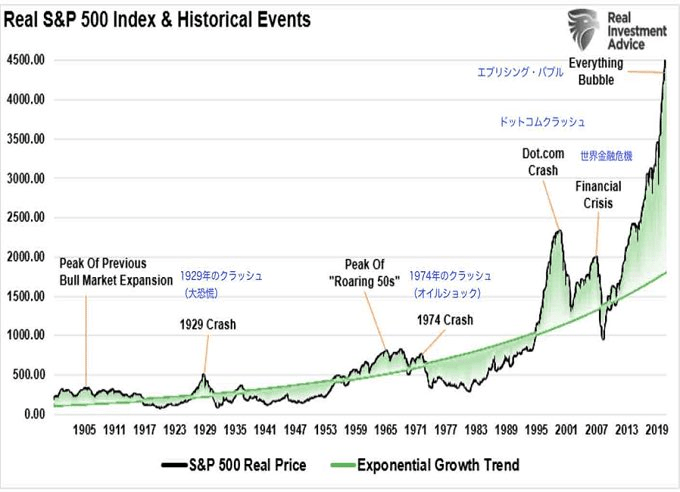

実質S&P500のパフォーマンスと歴史的な金融危機

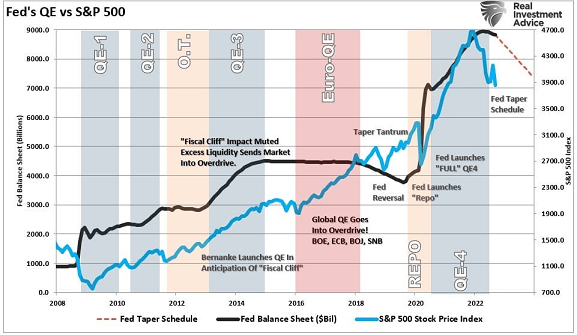

連銀のバランスシートの縮小予測

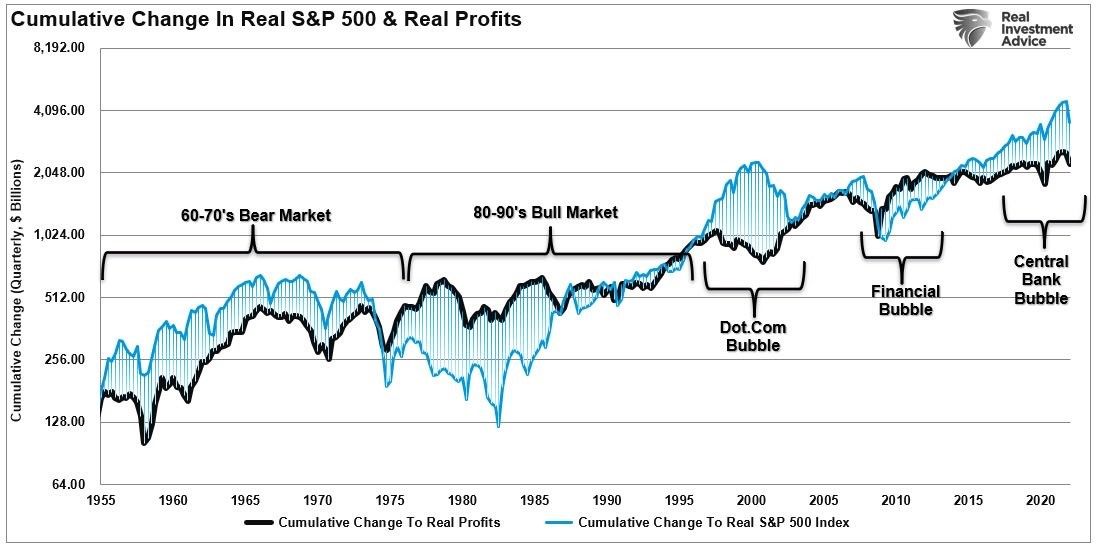

株はカネ余りバブルから企業の収益に回帰

上にあげたどの指標を見ても、現在の株式市場は長期的な買い場がまだ到来していないことを物語っている。投資家が忘れてはいけないのは、市場の平均回帰は歴史を通して一定に起きるということである。もちろん、一方向への偏りが大きければ大きいほど、伸び切ったゴムが一気に戻るように、平均回帰への引力は強くなる。

「先進国におけるすべての2シグマ株式バブルは、トレンドに回帰しました。 しかし、それ以前には、1929年と2000年の米国では1989年に日本で、3シグマ以上のスーパーバブルになったのはほんの一握りでした。2006年には米国で、1989年には日本でも住宅にスーパーバブルが発生しました。これらの5つのスーパーバブルはすべて、平均よりもはるかに大きくて長い痛みを伴うトレンドまでずっと修正しました。今日、米国では、過去100年間で4番目のスーパーバブルの中にいます」 と、グランサムは述べたが、長期の買い場はまだまだ先である。

静かになったウォール街…。宴の終わりを誰もが感じている。今後、反騰局面は何回もあるだろう。だが、弱気相場の先は長い。

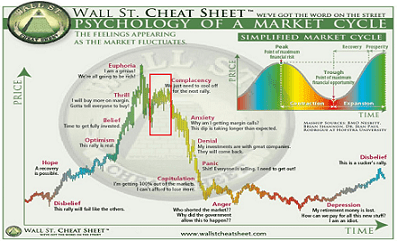

下のチャートは市場サイクルの心理だが、われわれが今いるのは、Complacencyという「自己満足」のフェイズではないだろうか? 次の日に向けて、冷静になるべきであろう…。

市場サイクルの心理

2000年のドットコムバブル崩壊の軌跡

11月10日のゼロヘッジの記事『経済活動が崖から急落している11の兆候』では、「私たちが進んでいる時代は楽しいものではありません。最終的には2008年と2009年に経験したことよりもはるかに悪化するでしょう」と、現在の米国経済の悪化を指摘している。

皆さんもお気づきでしょうか? ここ数日、経済に劇的な変化が起きています。 それは突然であり、深刻です。全米で売上が激減し、在庫が驚くほど積み上がり、大企業は大量解雇に踏み切りました。

このような景気後退は避けられなかったのかもしれませんが、FRBは急激な金利引き上げによって事態をはるかに悪化させています。これまでにもFRBがこのような利上げを行うたびに景気後退を招いており、今回も無傷では済まされないでしょう。

出所:11月10日ゼロヘッジ 『経済活動が崖から急落している11の兆候』

全ての金融危機は利上げがトリガーを引く

米金融当局者からはソフトピボット(利上げ幅の縮小)的な発言が相次いでいる。それは政府債務への不安からだ。

FRBが猛烈なインフレを抑えるために金利を引き上げると、政府債務の返済コストが増加する。 米国の総税収は約4.9兆ドルだが、支払われる米国の利息の合計は3.4兆ドルを超えている。やがて、債務利子を返済するだけで税収の100%が必要になるだろう。

市場の大底は、FRBが利上げのペースを75bpから50bp刻みに引き下げたからといって発生しない。2008年と2020年の景気後退のケースでは、FRBはQE(量的緩和)として知られる大規模なお金の印刷が行われた。

過去の全ての景気後退は、大規模な金融および財政刺激策によって対処されてきた。しかし、インフレ率が過去最高に近いため、現在、それはできないのである。

11月9日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

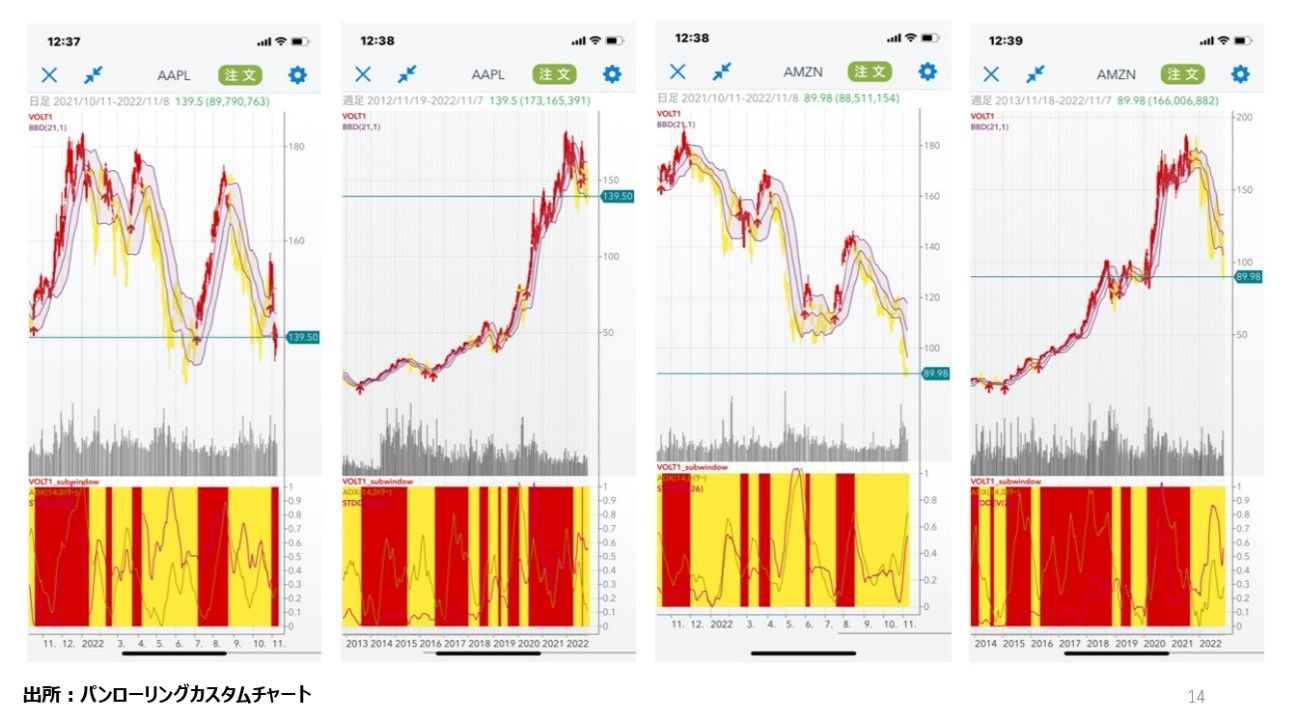

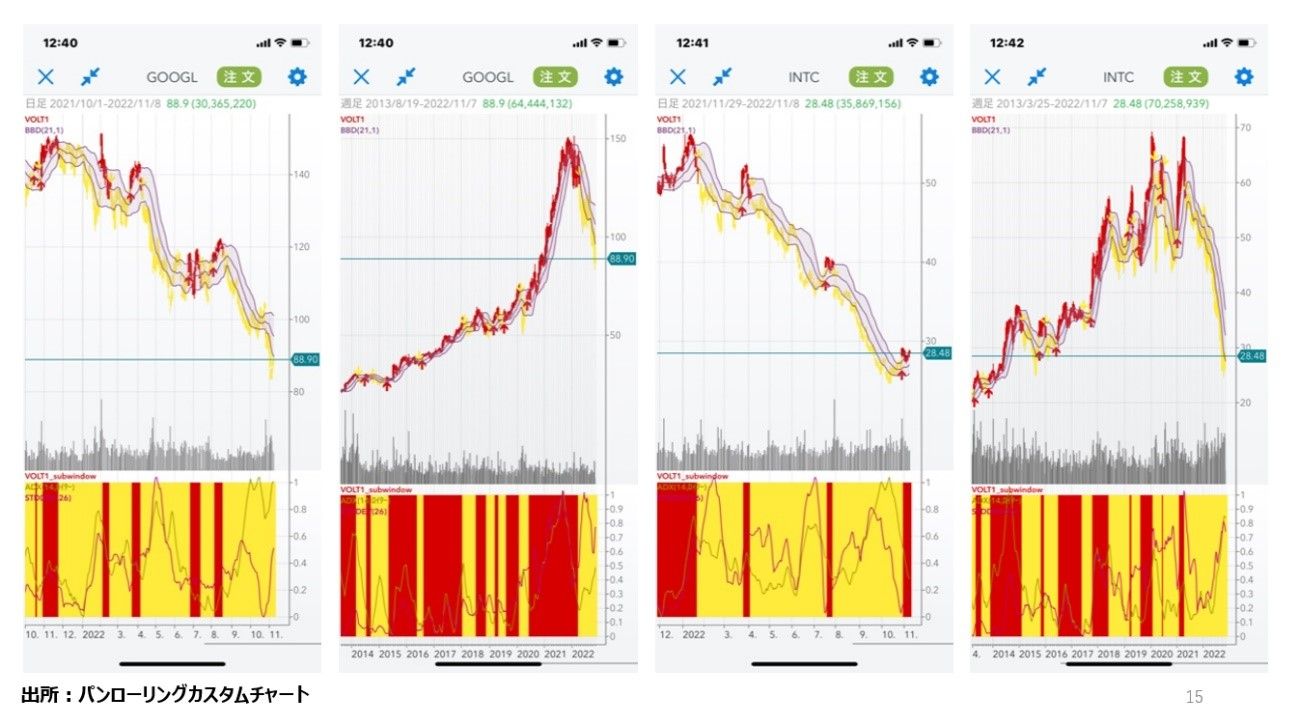

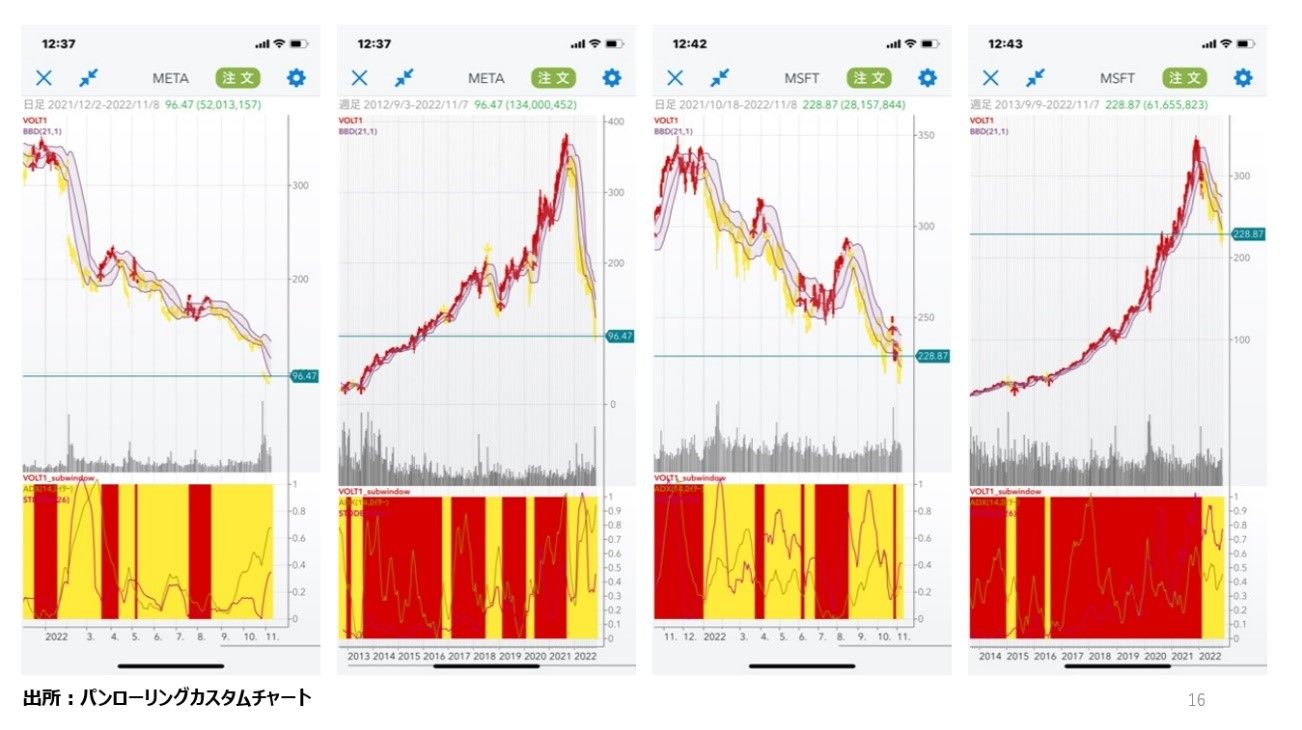

11月9日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、今中能夫さん(楽天証券経済研究所チーフアナリスト)をゲストにお招きして、「半導体業界の今後の展望」・「アップルは超オーバーバリュー株!?」・「今中さんのビッグテック銘柄総点検」というテーマで今中さんと<本音の対話>をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

11月9日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。