今回のサマリー

●景気に先行する株式市場は、その先行性をライブで投資の指針にすることは難しい。

●金利は先行きについて市場予想を常時確認でき、株式や為替の経路を左右するシグナルとして有用。

●米金利シグナルの焦点は、利上げの速さではなく、金利の水準とイールドカーブの形状にシフト。

●経済の先行きに対する金利シグナルの警報に忠実に投資スタンスを構える。

株式の先行性の悩ましさ

株式相場は景気サイクルに対して先行することが知られています。確かに過去にさかのぼって、景気の底より先に底打ちし、景気天井より先にピークアウトする傾向が確認されます。しかし、先行するはずの株式相場を各時点のライブで注視しても、先行シグナルとしては扱いにくいものです。理由は、株式相場は変化を先取りしようとするあまり、先走って試行錯誤ばかりが多くなるためです。

株式市場の参加者は、常に相場上昇の方向に強い希望的観測があります。相場の下落サイクルにおいても、一本調子の下げはなく、波動メカニズムの揺り返しが起こりますが、そんな時には毎回「ここが買い場」という声が出てきます。市況解説は、相場が上げれば、「なぜ上がったのか」と上がる理由を語って、相場を事後的に補強しがちです。金融業者は、株を買ってもらうことがビジネスですから、買う理由、買う銘柄を常に語っています。これに、投資家の相場上昇に対する希望的観測が重なるのです。

2022年を振り返っても、米金利上昇に伴う逆金融相場という株安トレンドにおいて、1~2月には「そんなには下がらない」、「バリュエーション上は買い」といった声が繰り返されました。ロシア軍のウクライナ侵攻直後に株価が反発すると「有事は買い」などという強弁までなされました。

3月に強烈なショートカバーから相場が反発したり、6~8月にも同様のベア・マーケット・ラリーが生じたりすると、これを正当化すべく「インフレは鈍化しつつある」、「今後の景気悪化は底浅」、「FRB(米連邦準備制度理事会)はタカ派度を緩めて、利上げも控えめになる」という能天気な声ばかり。

筆者は、非常にシンプルで明白なロジックを指針に、忠実に判断をアップデートし続け、先行き慎重スタンスを押し通しました。市場はロジック通りになったことが確認されましたが、予言のような相場予測の術があるわけではありません。

金利を軸に考える

明白なロジックの代表は、景気と株式、債券、金利、為替など市場のサイクルです。このサイクルにメリハリをつけるのは金利です。金利の上下動を大きくする背景は、インフレがFRBの目標2%をどれだけ上回っているか、下回っているかであり、そのまた背景は、通常なら、経済が需要過多のインフレ・ギャップか、需要不足のデフレ・ギャップかで見ます。

今般は、これにコロナ禍のとっぴに積極的な金融・財政政策、サプライチェーン滞り、資源・製品・労働など至るところでの需給ミスマッチ、さらにロシア・ウクライナの地政学問題まで重なり、40年来のインフレ上昇という事態になっています。FRBは、コロナ禍ではいかに経済を支えるかに腐心して超金融緩和を継続し、今はこの極端なインフレを抑えるべく、景気悪化も辞さない構えで利上げ推進中です。

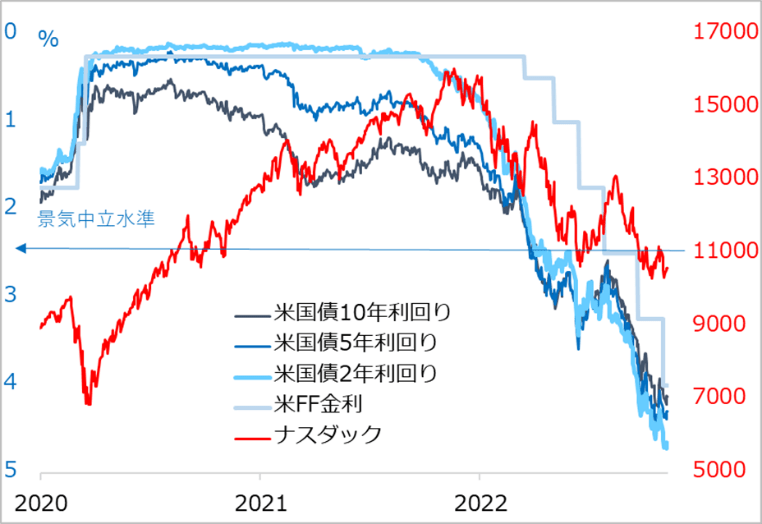

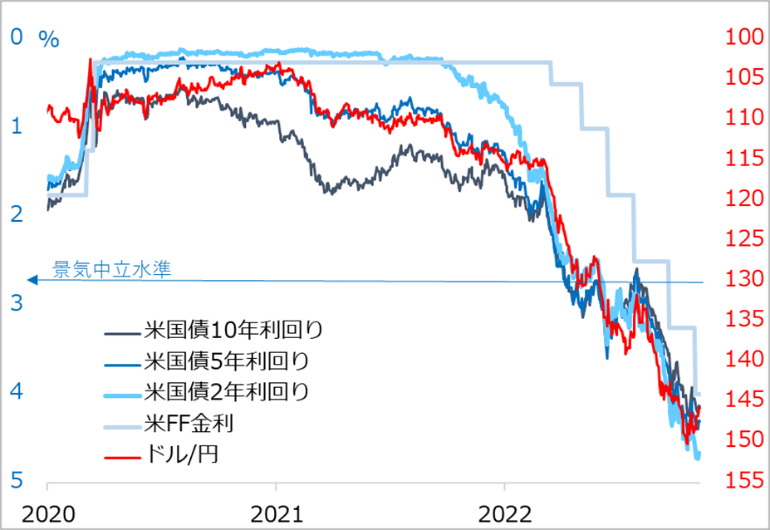

米主要金利と対比してナスダック総合指数の推移を図1、ドル/円の推移を図2に描いています(金利は上下逆表記)。株式相場が景気に先行する傾向は、金利が景気中立レベルより低いか高いかその境界前後でトレンド転換するためです。これに対してドル/円は、米金利により密接に連動します(過去においてはドル/円が若干遅行する傾向がありましたが)。政策金利は、景気指標を確認し、景気より遅行しがちなインフレに対応すべく変更されるので、景気には遅行的で、当然、ドル/円も景気には遅行的となります。

この金利の上下の振れが今般のように極端になれば、株式も為替も呼応して振れが大きくなりやすいことはご理解いただけるでしょう。

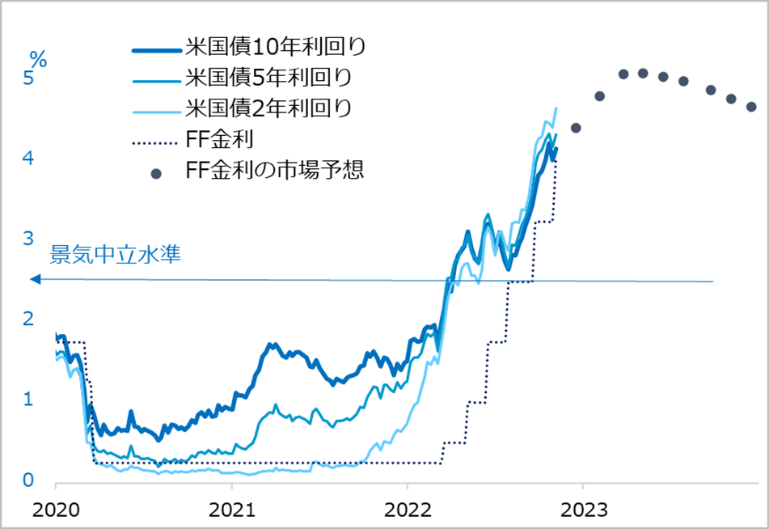

図3は、米主要金利の推移と、政策金利であるFF金利の今後を市場がどう織り込んでいるかを描いています。11月2日のFOMC(米連邦公開市場委員会)後のパウエルFRB議長会見で、今後も利上げは続き、市場の想定より高くなる可能性を示唆しました。パウエル氏もFRBの誰も、インフレと景気の着地点に強い見通しを抱けるステージではありません。しかし、市場は素直に同氏の示唆に沿って、政策金利が2023年初頭も上がり続け、同年半ばにかけて5%超でピークになると、金利の予想経路を上方修正しました。

誰にとってもインフレと景気の先行きが不透明な場面です。株式相場が少し上がるたびに、インフレ鈍化、景気底浅、FRBタカ派度緩和…といった安穏とした声が出てくるのですが、筆者はFRB、そして市場の金利見通しに忠実に投資家目線を据えるべきというスタンスを維持します。

図1:米主要金利(逆表記)とナスダック指数

図2:米主要金利(逆表記)とドル/円

図3:米主要金利と市場のFF金利予想

金利シグナルの警報

10月に株式相場がじわりじわり底値を切り上げると、「FRBは利上げペースを落としそう」と毎度なじみの手前勝手な解釈で、株の買い場であるかの声が出始めました。しかし、これを買い材料とするのは、もはや無理筋と言えます。

せいぜい、利上げがペースを落とし、打ち止めになるなら、中長期金利が下がるのに合わせて、逆金融相場一服後の反騰があるかもしれないというまでが、サイクルの基本解釈です。短期投資ならともかく、中長期投資の観点で買い場とはまだ言えません。

株式相場はここまで、FOMCごとに利上げ幅に焦点を当て、10月には上述のようにその利上げペースが落ちる可能性を囃(はや)してきました。しかし、金利シグナルのポイントは違うところにシフトしています。それを3点解説しましょう。

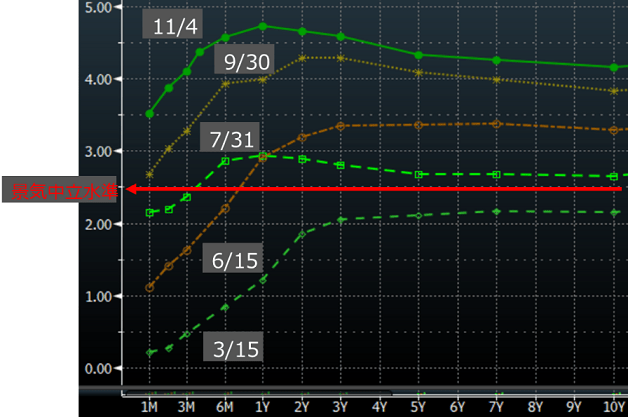

(1)金利水準と持続時間

図4は米国債イールドカーブの2022年3月からの変遷です。3月時点でもFRBは景気中立2.5%を超える利上げには慎重で、イールドカーブ全体がそれ未満にとどまっています。6月のFOMCで加速するインフレに対抗すべく、景気中立超の利上げ見通しを明らかにするとイールドカーブは一気に上方シフト。景気後退への懸念が高まり、7月末には中長期金利が一時的に景気中立水準近くまで低下しました。

しかし、その後も、景気は底堅く、労働市場はタイトで、インフレへの警戒は高まるばかり。直近時点でイールドカーブ全体の水準は、景気中立レベルを遥かに超えるところまで一段と上方シフトしています。

景気中立レベルを大幅に上回る金利が、今後も闇雲に引き上げられるわけではなく、上昇ペースは低下するのが自然な流れです。ポイントは、金利水準の高さと高止まりの持続期間になります。

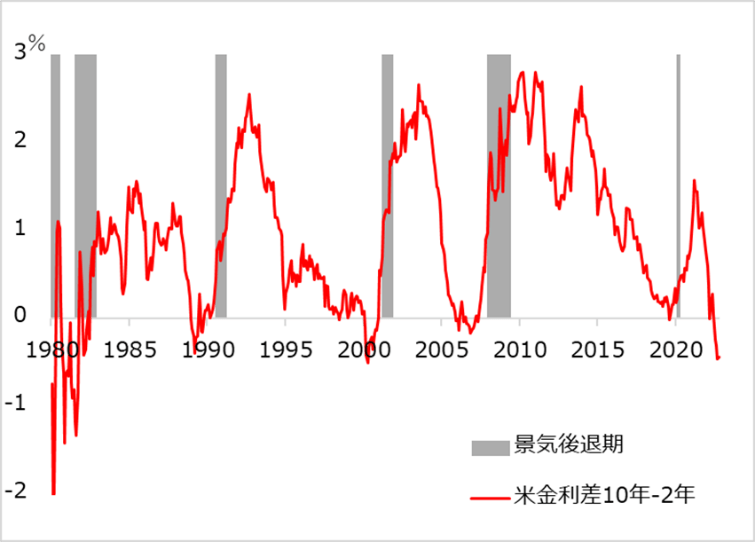

(2)長短逆イールド

図5は、米国債の10年金利と2年金利の差がマイナスになる(すなわち逆イールド)と、平均1年半後ほどで米景気が後退(マイナス成長)に陥ったことを示しています。10年国債は長期金利の代表指標で、これから10年の経済成長とインフレ(名目経済成長率)を市場がどう織り込んでいるかを映し、2年国債の金利は、市場参加者が足元の景気や金融政策のサイクルがこの延長線でどうなるかを具体的に評価しやすい今後2年をカバーしています。

つまり、その逆イールドは、これから2年の金融引き締めが、今後10年の経済に対して引き締め的であることを示唆しているのです。今回この逆イールドは40年来のマイナス幅になっています。これほど明白な金利の警報シグナル点滅を無視して安穏とするより、忠実に警戒スタンスを維持することが妥当と考えます。

(3)短短逆イールド

図4で11月4日のイールドカーブを改めてご覧ください。10年-2年は逆イールドです。これは向こう2年の予想と10年の予想を対比した景気悪化の「示唆」で、因果的背景の具体性は、住宅ローン金利高による市況悪化などに限られ、そう強くはありません。これに対して、1年以内で期間が長いほど金利が高い順イールドは、今後逆イールド化する過程で、経済の明暗を一転させます。

1年以内が順イールドの間、金融機関はより短期で資金調達し、3カ月~1年の融資をしても利ザヤ収入を得られます。金融機関は顧客の資金需要に応えることにまだ前向きでいられ、金融引き締めで資金繰りがきつくなった企業やファンドもまだ借入の助けを得られます。2022年の株価急落など厳しい景況市況でも、金融機関の決算が好調を維持した背景の一つです。

しかし今後の利上げで1年以内のイールドカーブは、フラット化し、程なく逆イールドになるでしょう。金融機関が逆ザヤの貸出に前向きであるはずはありません。経済の血液であるマネーの流れが滞るステージに至ると、経済の暗転ぶりが鮮明になります。企業や投資ファンド、あるいは新興国など国家でも、資金繰りがつかず、債務の負担に耐えられないクレジット・イベント、すなわち破綻のニュースが唐突に出てもおかしくない状況になるのです。

図4:米国債イールドカーブの変遷

図5:米国債10年-2年金利差と景気後退期

株式市場では、少し相場が持ち直すと、安穏とした楽観解釈が出回りやすいと解説しました。しかし、筆者は常に先行きのリスクに慎重で、ファンダメンタルズ(特に金利)からの逆風が消え、追い風を感じられる安全ゾーンまで、無理なリスク投資を控える(あるいは、せいぜい全ての解決を時間に委ねる分散投資をするかまでの)スタンスです。

当面見込まれる利上げ後の高い金利水準、イールドカーブの長短逆イールドから短短逆イールドへの変化という警報シグナルを軽々に扱うことはできないというのが目下の判断です。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。