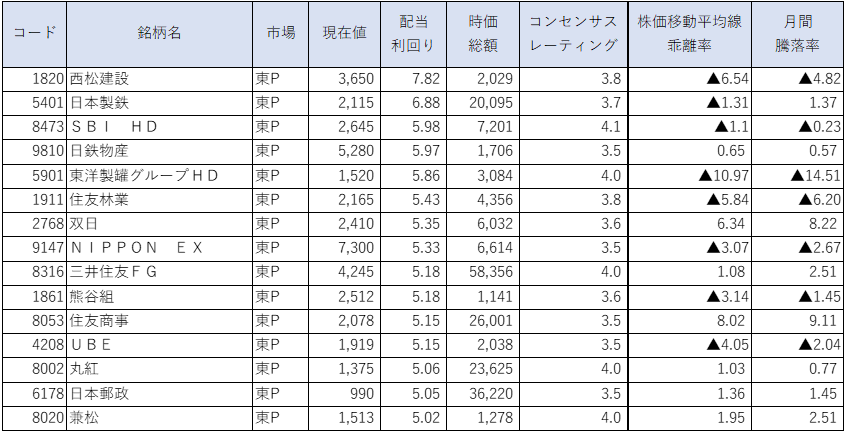

アナリスト評価◎の割安高配当株TOP15

※配当利回りは予想、単位は%。時価総額の単位は億円。月間騰落率の単位は%。移動平均線乖離率の単位は%、基準は13週移動平均線。

※コンセンサスレーティング…アナリストによる5段階投資判断(5:強気、4:やや強気、3:中立、2:やや弱気、1:弱気)の平均スコア。数字が大きいほどアナリストの評価が高い。

※移動平均線乖離(かいり)率…株価が移動平均線(一定期間の終値の平均値を結んだグラフ)からどれだけ離れているかを表した指標。この数値がマイナスならば、移動平均線よりも現在の株価が安いということになる。

上表は、長期投資に適した銘柄の高配当利回りランキングと位置付けられます。11月4日時点での高配当利回り銘柄において、一定の規模(時価総額1,000億円以上)、ファンダメンタルズ(コンセンサスレーティング3.5以上)、テクニカル(13週移動平均線からの乖離率20%以下)などを楽天証券の「スーパースクリーナー」を使ってスクリーニングしたものとなっています。

配当利回りはアナリストコンセンサスを用いています。

総合商社が強く、常連の海運2社はランク外に

10月(10月7日終値から11月4日終値まで)の日経平均株価は前月比0.3%の上昇となりました。前半に大きく下げた後、11月初めにかけてはリバウンド基調をたどりました。

米雇用統計の強い結果を受けて売りが先行しましたが、その後、米CPI(消費者物価指数)発表後はあく抜け期待が高まって米国株が上昇。

FRB(米連邦準備制度理事会)の金融引き締めペースが12月以降緩和するとの観測を米紙が伝えたこともあり、過度な金融引き締めへの懸念が後退する流れが続きました。

米主要ハイテク株の下振れ決算が警戒視される場面も見られましたが、全体相場への影響は限られる形となりました。

こうした中、日本株の配当利回りランキング上位銘柄の株価は高安まちまちとなっています。とりわけ、2022年7-9月期の決算発表が本格化したこともあって、個別で明暗が分かれる状況になっています。

大きく下げたのは東洋製罐グループホールディングス(5901)で、2022年度通期業績予想の下方修正が嫌気されました。

通期営業利益は第1四半期決算公表時に20億円から85億円に上方修正していましたが、今回は逆に20億円に下方修正し、ネガティブなインパクトが強まったようです。

住友林業(1911)が発表した第3四半期決算は好内容でしたが、上半期決算が好感されて上昇した経緯があるだけに、好材料出尽くし感から売り優勢となりました。

一方、住友商事(8053)や双日(2768)など商社株の一角が強い動きとなりました。ともに通期業績予想の上方修正、ならびに増配を発表したことで評価が高まったようです。

商社では兼松(8020)も上方修正・増配を発表してプラスサイドとなっています。

今回は、高配当利回りランキング常連の日本郵船(9101)と商船三井(9104)がTOP15から除外となりました。

両銘柄ともに、みずほ証券、三菱UFJモルガン・スタンレー証券、水戸証券の3社がそろって投資判断を格下げしたことで、コンセンサスレーティングが基準値を下回りました。

売り推奨とした三菱UFJモルガン・スタンレー証券では2024年3月期の大幅減益・減配を予想、日本郵船の配当金予想は120円、商船三井の配当金は130円としています。

それぞれ、配当利回りは4.7%、4.5%の水準となり、同証券の予想通りであれば、来年度には配当利回り妙味は大きく後退することになってしまいます。

他方、東洋製罐グループHLDGと丸紅(8002)が新規にランクインとなりました。前者は大幅下方修正で株価が下落したものの、配当計画は据え置きとしていることで、利回り水準が高まりました。

後者は、増配を発表したものの(67.5円→75円)、株価の上昇が限定的だったことで利回りが上昇しました。

アナリストコンセンサスと会社計画で配当予想が異なっているものとして、双日、住友商事、兼松などの総合商社各社がこれまでは目立っていましたが、それぞれコンセンサスに近い水準にまで、会社計画が引き上げられています。アナリストの見方が正しかったといえます。

住友商事や丸紅はアナリスト予想水準以上に今回、上方修正されているので、今後、アナリストコンセンサスが切り上がることになります。

ちなみに、会社計画での利回りは、住友商事が5.54%、丸紅が5.45%となります。日本製鉄(5401)、SBIホールディングス(8473)は、引き続き会社側で2023年3月期の配当計画を示していません。

アナリストの配当予想は、日本製鉄は145円(前期160円)、SBI HLDGは158円(前期150円)程度という状況です。なお、日本製鉄の上半期配当金は従来計画の70円から90円に引き上げられました。

相場の注意点

米国では経済指標の悪化が目立ち始め、金融引き締めピークアウトの可能性は高いと考えられます。今後、徐々に利上げ幅が縮小していくにしたがい、株式市場には買い安心感が強まるとみられます。

折に触れて、景気の悪化を警戒視する場面もみられるでしょうが、利上げのピークアウトを好感する動きがより優勢となり、トレンドは上昇の可能性が高そうです。

米国株が落ち着いた場合、2023年の経済成長率は日本が欧米と比べて高いとみられていることから、グローバル資金の日本株へのシフトの動きも本格化しそうです。

今後の賃上げ本格化なども「日本買い」のカタリスト(相場を動かすきっかけ)になるでしょう。高配当利回り銘柄に関しては、今後、来期業績や配当水準の見方がカギを握ってきそうです。

海運株と同様に、市況上昇が今期の追い風となっている総合商社株なども、来年度の減配を警戒する必要性が今後、高まっていくでしょう。

市況関連以外の内需株などが今後も高利回り水準継続の可能性は高いでしょう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。