利上げ停止の議論は「非常に時期尚早」パウエル発言でナスダック急落

先週(10月31日~11月4日)の日経平均株価は1週間で94円上昇して2万7,199円となりました。

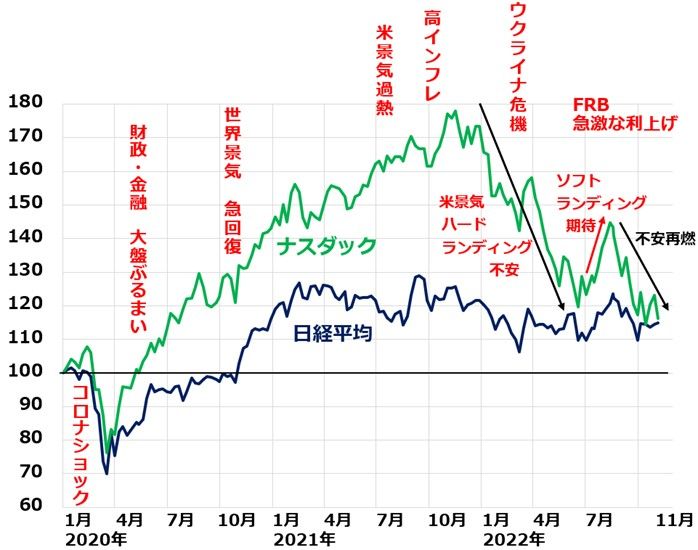

最近の日経平均は、米国株の乱高下に追随して上昇下落を繰り返しているので、日経平均の動きを解説する前に、米国株の動きから解説します。

米国株は、以下の表でわかる通り、先々週に急騰しましたが、先週は急落しました。

先週・先々週の日米主要株価指数の騰落率

【1】先々週、米国株が急騰した理由

10月21日の米ウォール・ストリート・ジャーナル紙に「FRB(米連邦準備制度理事会)が12月以降利上げのペースを緩めることを検討し始めている」という報道が出てから、年内で利上げが停止になる期待が出て、米国株が急反発しました。

先々週は、業績がそこそこ堅調なNYダウ(ダウ工業株30種平均)の上昇率が+5.7%と特に大きくなりました。

一方、 アルファベット(グーグル)、アマゾン・ドット・コム、メタ・プラットフォームズ(フェイスブック)・マイクロソフトなど大手ハイテク株の業績が不振だったため、ハイテク株比率の高いナスダック総合指数(ナスダック)の上昇率は+2.2%とNYダウよりも上昇率が低くなりました。

【2】先週、米国株が急落した理由

11月2日に米国の金融政策を決めるFOMC(米連邦公開市場委員会)の結果が発表されました。事前にFRBから示唆があった通り、0.75%の大幅利上げが実施されました。利上げ自体は市場の予想通りでサプライズ(驚き)はありませんでした。

問題は、パウエルFRB議長の記者会見での発言でした。インフレは予想以上に高止まりしているとして、「利上げの停止を考えるのは非常に時期尚早」と話したことが、株式市場にとってネガティブ・サプライズとなり、2日の米国株が急落しました。

パウエル議長は、利上げを見直す時期が「近づいている」とも発言しているので、完全にタカ派トーンだったともいえません。ただ、事前に出ていたウォール・ストリート・ジャーナル紙の観測記事から、株式市場ではパウエル議長のハト派転換に過剰な期待が高まっていたために、株式市場はショック安となりました。

ハイテク株の業績不振を受けて、先週はナスダックの下落率が▲5.6%と大きくなりました。NYダウの下落率は▲1.4%で、相対的に堅調でした。

日経平均は、以上で説明した米国株の動きに振り回されています。利上げペース鈍化の期待で米国株が上がると上がり、米国株がパウエル・ショックで下がると下がる展開となっています。

ただ、米国株と比べると、日本株の方が相対的に堅調です。円安による業績改善効果と、リオープン(コロナ後の経済再開)による内需回復期待が日本株を支えています。

米景気ソフトランディングかハードランディングか、議論分かれたまま

相変わらず、米景気ソフトランディング説とハードランディング説【注】で、市場の見方は分かれたままです。

【注】米景気ソフトランディング説・ハードランディング説

◆ソフトランディング説:米景気が堅調なうちに、インフレが沈静化に向かい、米利上げ停止が視野に入るという考え方。米景気はリセッション(景気後退)入りすることなく持ち直す。

◆ハードランディング説:米景気減速が鮮明になっても高水準のインフレが続くという考え方。FRBは景気犠牲をかえりみずにインフレ抑制を目指して引き締めを続ける。インフレと金利上昇を受けて、米景気がリセッション入りする。世界的な景気後退期に入る。

今年の4月以降は、二つの考え方の間で、相場が揺れています。以下の通り、ソフトランディングの期待が高まると株価上昇、ハードランディングの不安が高まると株価下落を繰り返しています。

ナスダック・日経平均の動き比較:2019年末~2022年11月4日

米雇用は強いが製造業・非製造業とも景況低下

米景気は、景況低下が進んでいるものの、まだしぶとく堅調です。雇用は強い状態が継続しています。米労働省が4日に発表した10月の非農業部門雇用者は前月比26万1,000人増で、雇用拡大が継続しています。

10月の完全失業率は3.7%と9月の3.5%から0.2ポイント上昇したものの、実質完全雇用が続いています。

一方、先週発表された米ISM景況指数では、製造業・非製造業とも低下が続いていることがわかりました。金利上昇・インフレが景気にブレーキをかけ始めていることがわかります。

ISM製造業・非製造業景況指数の推移:2018年1月~2022年10月

ただし、製造業・非製造業ともまだ景況感の分かれ目である50を上回っています。景気はまだなんとか拡張を保っていると推測されます。

リセッション入りが確定的になる前に、インフレが収束して利上げ停止になるかどうかの正念場です。

日本株「押し目買い」方針継続

日本株への投資方針は、毎週述べていることと変わりません。日本株は割安で長期的に良い買い場を迎えていると考えています。

ただし、短期には急落急騰を繰り返す可能性があるので、リスク管理が大切です。押し目で割安な日本株を少しずつ買い増ししていくことが、長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2022年11月1日:利回り3.8%以上、高配当株の選び方:楽天証券「スーパースクリーナー」活用術

2022年10月26日:円はどこまで売られる?政府・日銀が買っても買っても、売られるのはなぜ?

2022年10月19日:利回り4.6%:NISA口座で買える手づくり「高配当利回り株ファンド」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。