3系統のファイナンス理論

いきなりで恐縮だが、以下の図1を眺めてみてもらいたい。

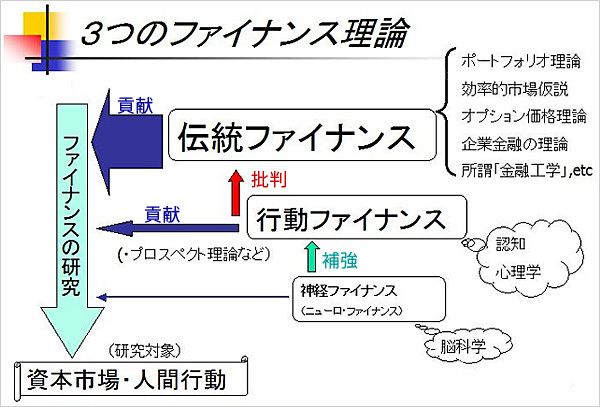

図 1

これは、筆者が今年担当することになった獨協大学の「金融資産運用論」の初回の授業で学生に紹介した図だ。

「伝統ファイナンス」という用語は、必ずしも学術的に定着した用語ではないが、いわゆるポートフォリオ理論やオプション価格理論などの、(1)人間は合理的に(この場合おおむね「期待効用最大化的に」という意味)投資に関する判断を行っており、(2)市場では裁定が十分行われている、と前提する諸理論をこう呼んでみた。

これに対して、「行動ファイナンス」は、「人間の判断・行動には系統的なバイアス(歪み)があるとして、伝統ファイナンスを批判すると共に、このバイアスの存在を前提とした上で資本市場の振る舞いを研究するというリサーチ・プログラムだ。

さらに、2000年代に入ってから精力的に研究されている「神経ファイナンス」(「ニューロ・ファイナンス」と呼ぶ方が気分が出る)は、人間行動の諸々のバイアスの原因を脳の機能に求めたり、人間(たとえば投資家やトレーダー)が判断を行う際の脳の活動を研究したりして、行動ファイナンスの研究を補完・補強すると共に、神経ファイナンス自体が資本市場を分析する仮説を立て始めているようだ。

新しい理論の方が進んでいてより正しいということが単純に言えるわけではないが、新しい研究の進捗によって、古い研究は修正を迫られていると考えていいのではないか。

もっとも、伝統ファイナンスに寄った研究者の中には、資本市場の振る舞いを説明する理論の大本は伝統ファインナンスが十分説明していて、標準的な状態から逸脱した例外事象をコレクションしたものが伝統ファイナンスだと考える人もいるようだ。

どの理論が生き残っているか?

問題は、伝統ファイナンスに対する行動ファイナンスの批判がどの程度本質的なもので、伝統ファイナンスのどの理論がどの程度影響を受けているのか、ということではないだろうか。

筆者は、行動ファイナンスによる伝統ファイナンスの批判は本質的なものではないかと考えている。

行動ファイナンスは、人間が判断・行動に系統的なバイアスを持っていて、例えば資産の価格はしばしば大きく本来の価値から乖離した状態が維持されると考えるが、伝統ファイナンスの側では、間違った判断を行う市場参加者は、(1)いたとしてもバラバラに間違うので市場全体としては大きな影響を受けない、か、(2)間違う参加者は相対的に損をするので市場の中で存在を低下させ、やがては無視できる程度になる、と考えようとしたようだ。

しかし、行動ファイナンスの研究によると、「バイアス」は多くの人間が共通のものを持っており((1)への反論)、また、間違った参加者の富が相対的に縮小するという保証はない(逆もあり得る)という説明に成功した((2)への反論)ように見える。どうやら、「市場で実現している価格は(おおむね)正しい」ということに依存した理論は根本的に修正を迫られているように思う。

たとえば、伝統ファイナンスの代表的業績であるポートフォリオ理論は、マルコヴィッツによる平均・分散アプローチは考え方の枠組みだから有効であるとしても、シャープのCAPM(資本資産価格理論)やロールズ、ロスらのAPT(裁定価格理論)といった理論は、現実の説明として不適当なものであると言わざるを得ないのではないだろうか。「リスクに見合ったリターンが実現するはずだ」という伝統ファイナンスの「信念」は、相当に揺らいでいる。

オプション価格の理論はどうか。これは、裁定が十分働くことが計算の前提条件だ。この条件が「あらゆる場所で働いているか」というと大いに怪しいと言わざるを得ないが、株式や債券、為替レートなどのオプション市場では、原資産とオプションとの裁定を行うことが比較的容易であり、また、理論の結果を使うプレーヤーが数多くいることによって裁定がよく働いている面もあるのではないだろうか。従って、オプション市場周辺に於いては、オプション価格の諸理論は「生きている」と見てもいいのではないだろうか。

3つの理論のファイナンス研究への貢献

ファイナンス研究を、資本市場とそこに参加する人間の振る舞いを研究することと定義すると、やはりまだ伝統ファイナンスの貢献が大きいように思う。

行動ファイナンスはある程度の普及を見せているが、伝統ファイナンスに対する批判として見るべき所があるとしても、行動ファイナンス自身がどれだけ現実を説明できる枠組みを作っているかに関しては、プロスペクト理論のように有名ななったものもあるが、相対的には、まだ威張れたものではない。

神経ファイナンスは、目下大いに研究されているが、誕生してから日が浅いし、いわゆる「何々理論」という体裁のモデルが誕生するかどうかは、これからの問題だ。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。