先週の日経平均は2万7,527円で終了

先週末12月16日(金)の日経平均株価は2万7,527円で取引を終えました。

週足ベースで見ていくと、先週が374円の下落、さらにその前の週へさかのぼっていくと、124円の上昇(12月9日)、506円の下落(12月2日)、384円の上昇(11月25日)、364円の下落(11月18日)、1,064円の上昇(11月11日)と、株価の上げ下げを繰り返しています。

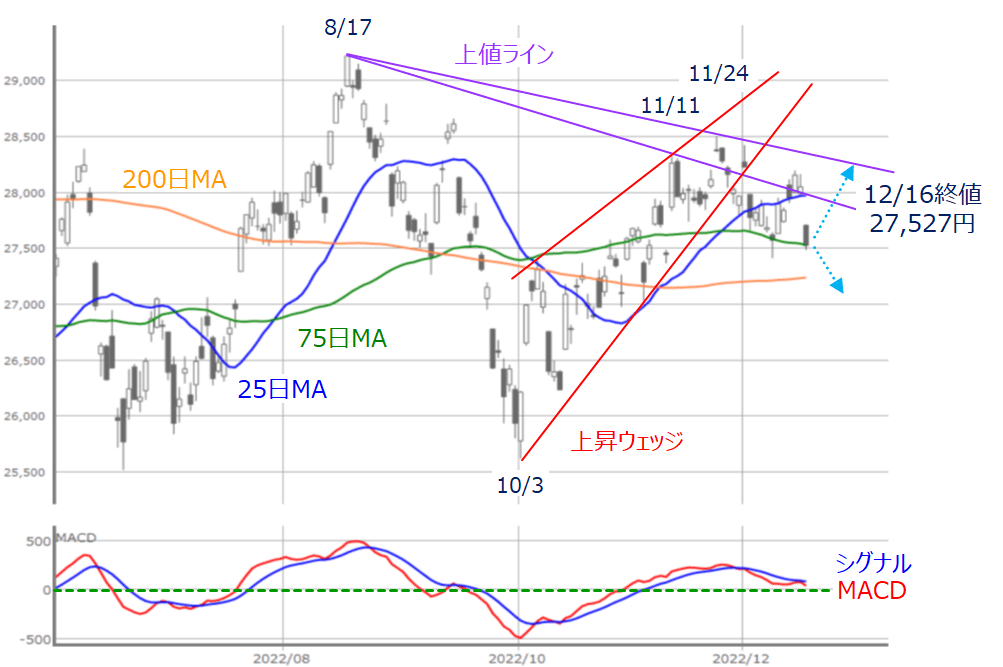

(図1)日経平均(日足)の動き (2022年12月16日取引終了時点)

あらためて、先週の値動きを上の図1で振り返ると、週初の12日(月)は静かなスタートとなり、翌13日(火)~15日(木)にかけては、節目の2万8,000円と25日移動平均線を意識しながらの株価上昇、そして、週末の16日(金)は「窓」を空けて大きく下落するという展開でした。

また、週末16日(金)の下落については75日移動平均線がサポートとなりました。つまり、値動きが慌ただしい印象がある一方で、株価の節目やテクニカル分析指標が目安となっていたこと、値動きの範囲が2万7,500円から2万8,000円超えあたりで限定的だったことを踏まえると、荒い値動きの割に、方向感は出ていないことが分かります。

さらに、冒頭で紹介した週足ベースの株価の上げ下げの推移の期間を図1のチャートで確認すると、75日移動平均線の上振れとサポートを繰り返しているほか、株価水準も2万8,000円を挟んだ推移が続いています。

そのため、今週も75日移動平均線を中心とした値動きが想定されますが、下段のMACDが下向きで、シグナルを上抜けできておらず、「0円」ラインの下抜けも見え始めたことや、週末の日経225先物取引の終値が、大阪取引所(大取)で2万7,280円、CME(シカゴ先物取引所)で2万7,255円と下落していることもあり、75日移動平均線から下放れるシナリオも考慮しておく必要がありそうです。

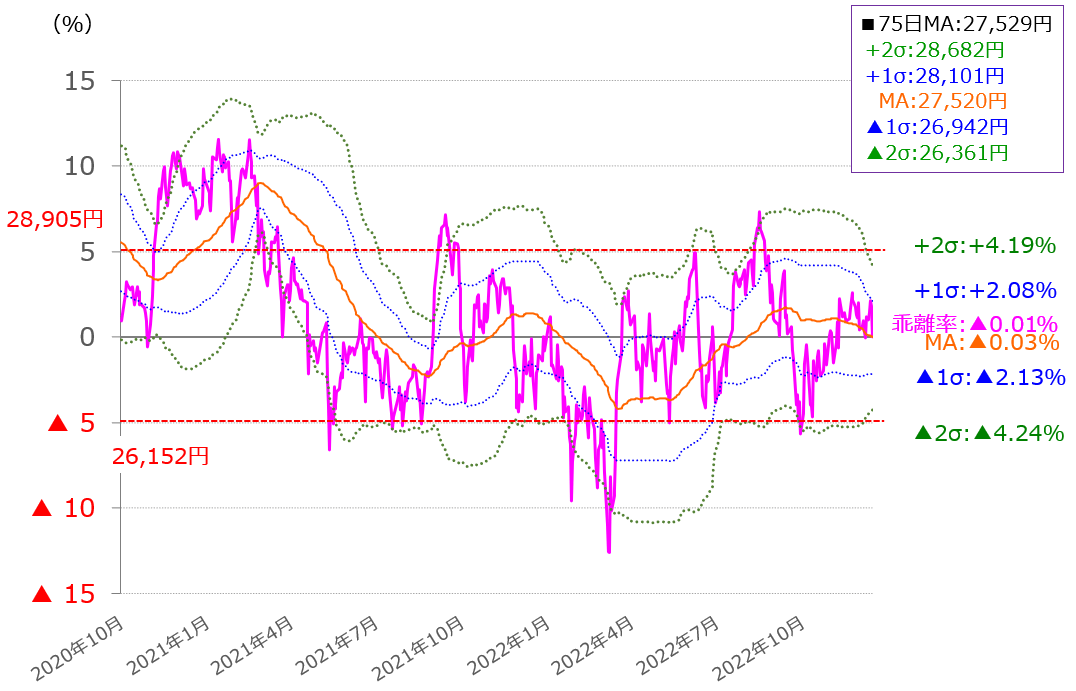

そこで、日経平均の75日移動平均線乖離(かいり)率の推移をボリンジャーバンド化したものから、目先の値動きの範囲を考えてみたいと思います。

(図2)日経平均(日足)75日移動平均線乖離率のボリンジャーバンド(2022年12月16日取引終了時点)

先週末16日(金)時点の日経平均と75日移動平均線との乖離率はマイナス0.01%と、ほぼ同じところに位置していますが、仮に、75日移動平均線から下放れする展開となった場合、マイナス1σ(シグマ)やマイナス2σが下値の目安になります。

具体的な株価にすると、16日(金)時点の75日移動平均線の値が2万7,529円ですので、マイナス1σは2万6,942円、マイナス2σは2万6,361円となります。

では、2万7,000円台割れまで一気に株価が下落していくのかというと、必ずしもそうではなく、図1を見てもわかるように、その前に200日移動平均線が控えているのがポイントです。

16日(金)時点の200日移動平均線の値は2万7,240円ですが、先ほど紹介した日経225先物取引の終値とほぼ同じ株価水準ですので、今週は200日移動平均線の攻防の行方が、引き続きもみ合いが続くのか、下値をトライする展開となるのかの分岐点になりそうです。

先週の米国市場、NYダウ終値は3万2,920ドル

続いて、米国株市場の値動きについても確認していきます。先週の米国では11月のCPI(消費者物価指数)やFOMC(米連邦公開市場委員会)という注目イベントの動向が注目されていました。

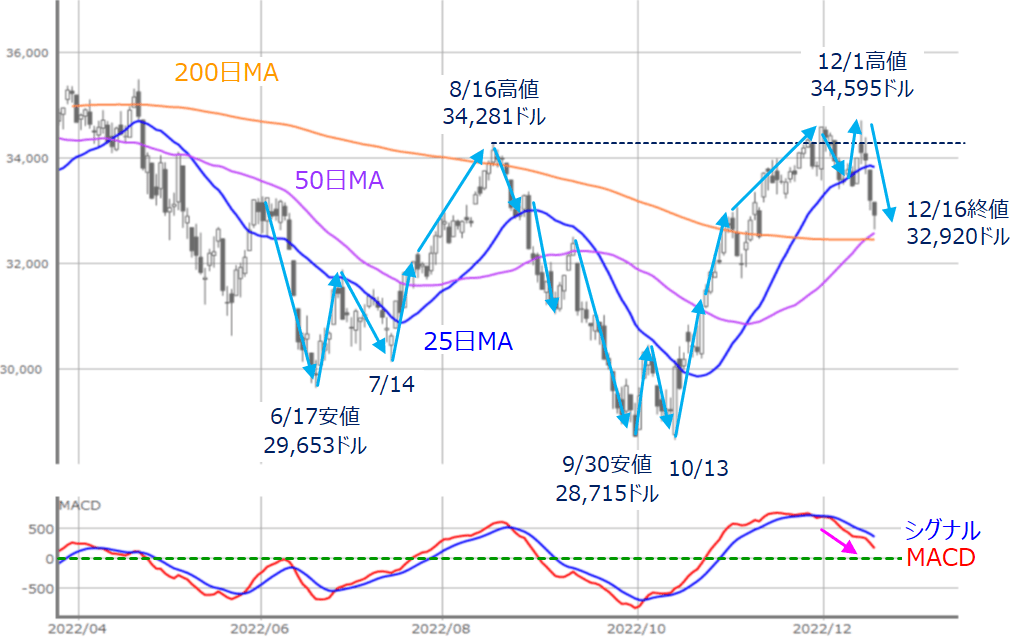

(図3)米NYダウ(日足)とMACDの動き (2022年12月16日取引終了時点)

先週末16日(金)のNYダウ(ダウ工業株30種平均)終値は3万2,920ドルでした。前週末終値(3万3,476ドル)からは556ドル安でしたが、週間の値幅(高値と安値の差)は2,000ドルを超えており、値動きがかなり大きくなりました。

当然ながら、こうした荒い値動きの背景には、米国の注目イベントが影響しています。週前半のNYダウは米11月CPIが発表された13日(火)の取引時間中に3万4,712ドルまで上昇し、12月1日の直近高値を更新する場面がありました。

その米11月CPIですが、前年比でプラス7.1%という結果でした。物価上昇の水準自体は依然として高いものの、市場予想(プラス7.3%)を下回り、上昇率の鈍化傾向が5カ月続いたことで、インフレ懸念の峠は越えたという見方が強まり、FRB(米連邦準備制度理事会)の利上げ長期化への警戒が和らいだ格好です。

ただし、この日のローソク足を見ると、上ヒゲの長いものとなっており、高値をつけてからの上昇幅がかなり縮小する展開となりました。そして、翌14日(水)以降のNYダウは下げ基調を強める展開へと転じていきました。

テクニカル分析的には、50日と200日の移動平均線による「ゴールデン・クロス」が出現し、移動平均線の並びが株価の高い順から、25日・50日・200日と並ぶ「パーフェクト・オーダー」と呼ばれる形状となって、中長期的な株高期待のサインも見られるのですが、下段のMACDが下向きを強め、「0ドル」ライン割れも見えていることもあり、短期的な株価はもう一段階下落しそうな雰囲気を醸(かも)し出しています。

目先は50日および200日移動平均線水準で株価が下げ止まれるかがポイントになります。

こうした週末の株価下落局面においては、FOMCの動向が絡んでいます。

FOMCでは利上げ幅が0.5%に決定されるなど、結果自体は想定通りだったのですが、その後のパウエル議長をはじめとするFRBのタカ派的な姿勢を改めて警戒する動きとなったことや、先週発表された米11月小売売上高が予想以上に減少したことも重なり、景況感への警戒が高まったことが株価の下げ足を早めたと考えられます。

ここで重要なのは、FRBからのメッセージ自体に変化はないにもかかわらず、市場の受け止め方が変化して株価が下落した可能性がある点です。目先の株式市場は、「景況感の悪化に敏感に反応しやすくなっている」という前提で相場に臨む必要があります。

今週はクリスマス休暇絡みで売買が少なくなることが見込まれることをはじめ、景気動向を映す鏡とされる米物流大手のフェデックスや、半導体関連株のマイクロン・テクノロジーの決算が発表される予定となっていることもあり、警戒感がくすぶる状況下で株価の下げ止まりと反発が試される週になりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。