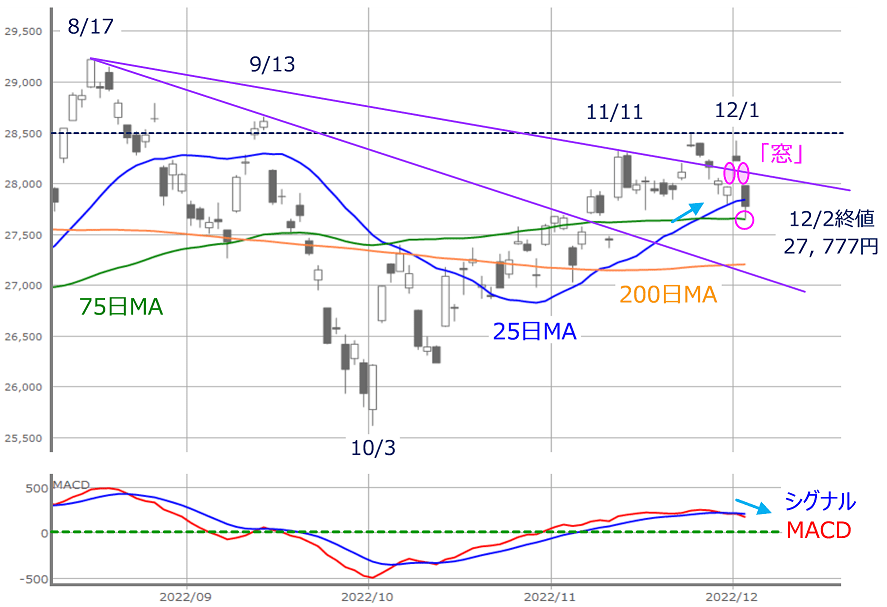

先週の日経平均は2万7,777円で終了

「月またぎ」で12月相場入りとなった先週の国内株市場ですが、週末12月2日(金)の日経平均株価終値は2万7,777円となりました。週足ベースで下落に転じ、前週末終値(2万8,283円)からの下げ幅は506円でした。

2022年相場も残り1カ月を切ったわけですが、まずはいつものように、足元の状況から確認していきます。

(図1)日経平均(日足)の動き (2022年12月2日取引終了時点)

あらためて先週の日経平均の値動きを振り返ると、月末の30日(水)にかけては売りに押される展開が続き、月初の12月1日(木)には「窓」開けでいったん上振れる場面もあったのですが、週末の2日(金)に再び窓を開けて下落するという展開でした。

こうした株価の値動きを移動平均線との絡みで捉えると、月末にかけての下落局面では25日移動平均線がサポートになり、週末2日(金)の下落でも、ローソク足の実体(四角い箱の部分)が25日移動平均線を下抜けてしまいましたが、下ヒゲ(下に伸びた線)については、75日移動平均線がサポートとなり、下値を拾う動きも感じられます。

ちなみに、移動平均線の並びは、「パーフェクト・オーダー(移動平均線が上から25日・75日・200日の順)」の形が前週よりも明確になっています。

パーフェクト・オーダーについては、前回のレポートでも紹介した通り、中長期的には上方向への意識を強めつつあるといえます。ただし、短期的にはこのまま素直に上昇するとは限らず、実際に先週の値動きは上昇がいったんストップしたかっこうです。

そのため、今週は75日移動平均線をサポートに再び株価が上昇できるかが焦点になりますが、下段のMACDがシグナルを下抜けているため、もうしばらく軟調な展開が続くことも想定しておく必要がありそうです。

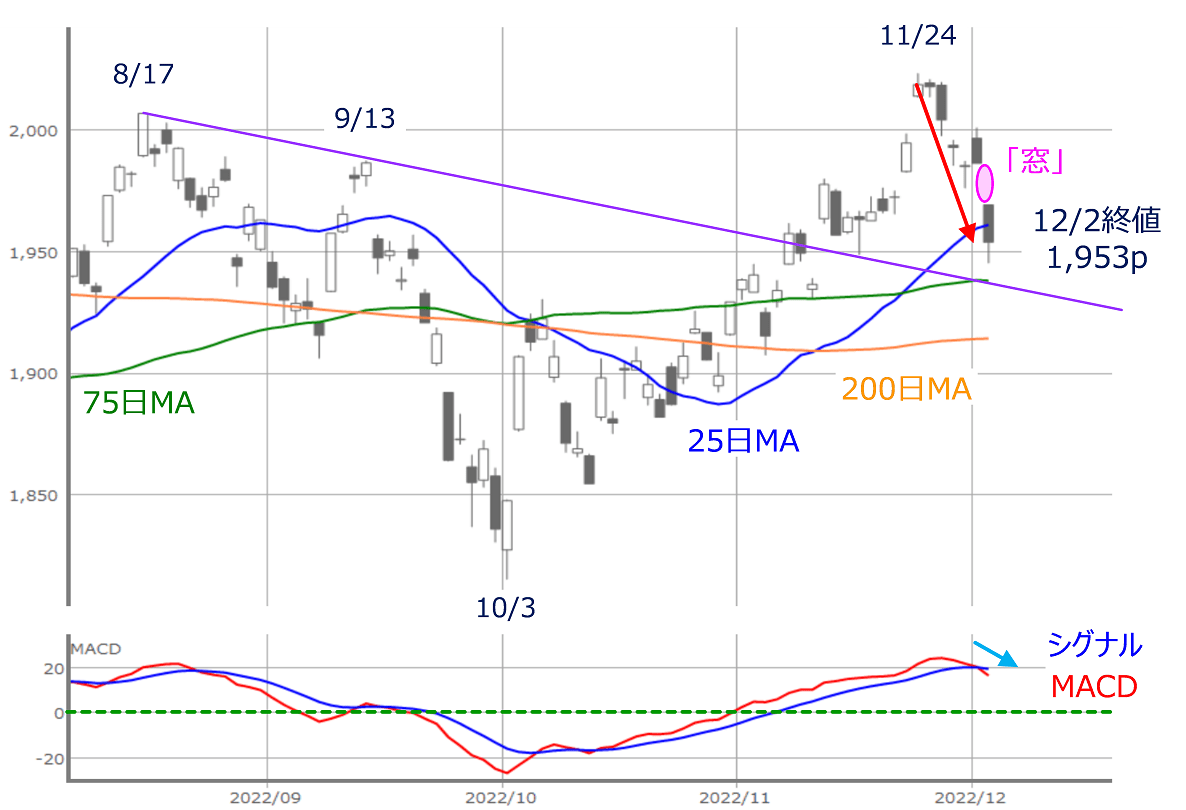

続いて、TOPIX(東証株価指数)の状況についても見ていきます。

先週のTOPIXは下げ率3.2%の大幅下落

(図2)TOPIX(日足)の動き (2022年12月2日取引終了時点)

最近までのTOPIXは、直近の高値が8月の戻り高値を超えるなど、日経平均よりも強い動きとなっていましたが、上の図2を見ても分かるように、先週のTOPIXは日経平均よりも大きく下げました。具体的に見ていくと、前週末からの下げ率は、日経平均が1.7%だったのに対して、TOPIXは3.2%となっています。

TOPIXの株価はまだ75日移動平均線まで下げていませんが、下げ幅の大きさや下段のMACDが日経平均と同様にシグナルを下抜けしていることを踏まえると、こちらも75日移動平均線あたりで株価が反発できるかが注目されそうです。

仮に、75日移動平均線を下抜けてしまった場合は、その下に控える200日移動平均線が下値の目安になります。

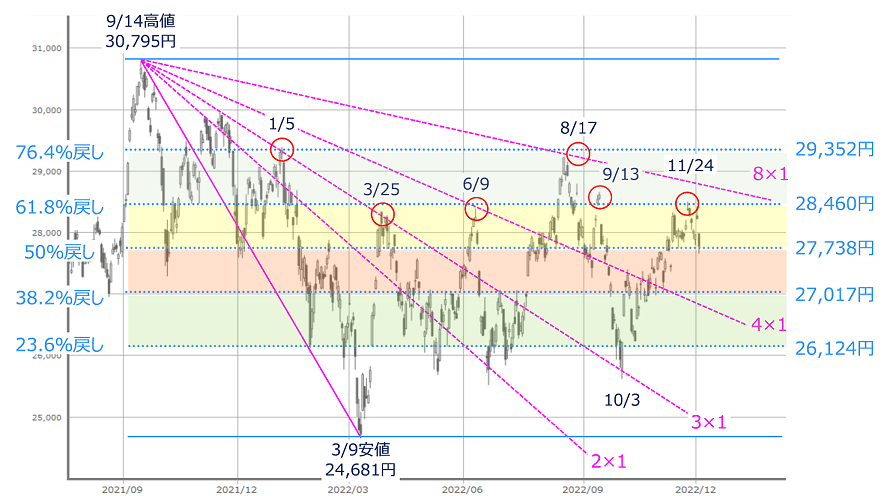

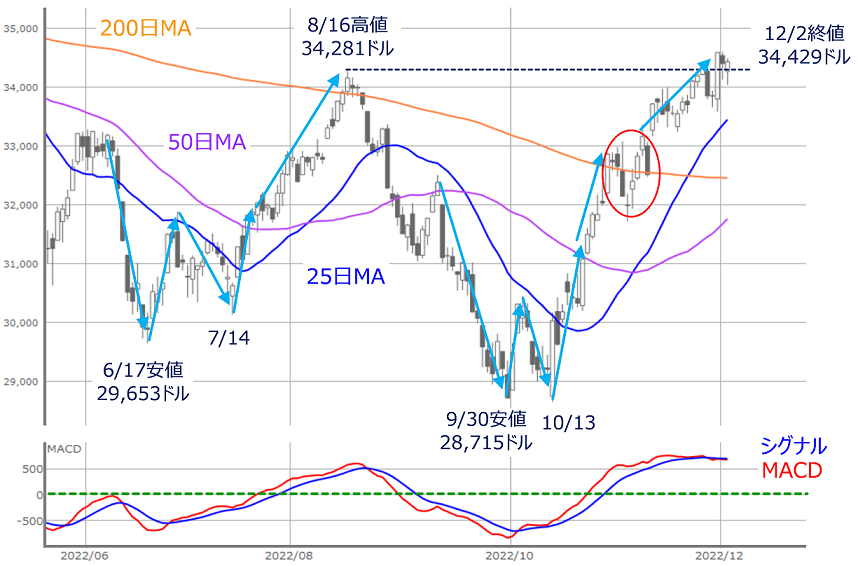

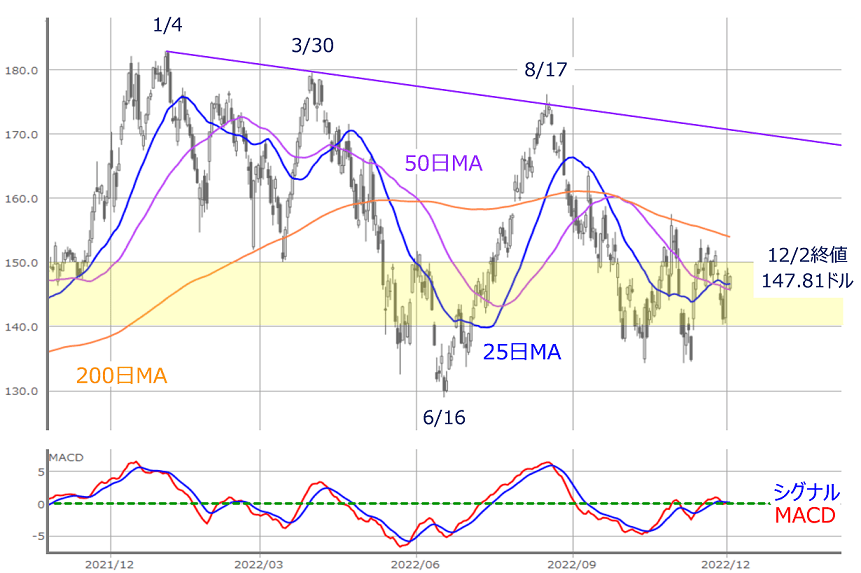

また、こうした日本株の値動きを、もう少し期間の長いチャートで眺めて見ると、そろそろ株価の動きに方向感が出そうな予感を感じさせつつも、まだ水準感を探っている状況が続いているといえます(下の図3と図4)。

(図3)日経平均(日足)の水準感と方向感(2022年12月2日取引終了時点)

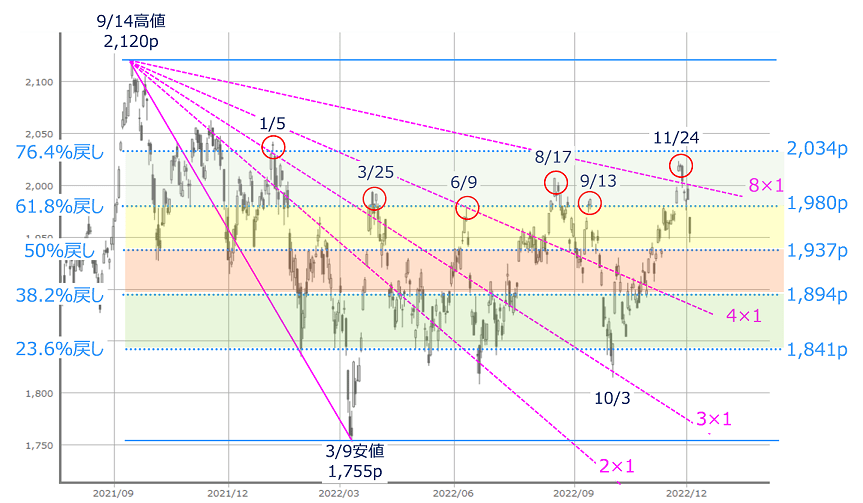

(図4)TOPIX(日足)の水準感と方向感(2022年12月2日取引終了時点)

このように、日本株がまだ株価水準を探っている状況が続いていますので、上方向に行くのか、下方向に行くのかについては、海外株市場などの外部要因に左右されやすいともいえます。とりわけ、足元では二つの外部要因に留意しておく必要があります。

外部要因1:経済指標の影響が大きい米国株市場

一つ目の外部要因は米国株市場です。

(図5)米NYダウ(日足)とMACDの動き (2022年12月2日取引終了時点)

先週末12月2日(金)のNYダウ(ダウ工業株30種平均)終値は3万4,429ドルでした。前週末終値(3万4,347ドル)からは82ドル高と、週足ベースでは小幅の上昇です。

上の図5の日足チャートを見ると、11月末の30日(水)の取引で見せた大幅上昇が功を奏したかっこうです。この日はパウエルFRB(米連邦準備制度理事会)議長の講演を受け、来週開催されるFOMC(米連邦公開市場委員会)での利上げ幅の縮小観測が高まったことが背景となっています。

先ほどの図1で、日経平均が見せた窓開けの上昇も、この日の米国株市場の動きが影響しています。

ただし、週末にかけてのNYダウは上値を伸ばせずに失速していきました。節目の3万4,000ドル台を維持できたとはいえ、実はこうした値動きは要警戒かもしれません。

というのも、週末にかけて株価が伸び悩んだのは、米11月ISM

(米サプライマネジメント協会)製造業景況指数が悪化したことや、米11月雇用統計が予想よりも強い結果となり、賃金インフレに対するピークアウトの見通しが後退したことが材料となっています。

つい先日までは、景況感の悪化を示す経済指標が発表されると、米金融政策の緩和期待につながって株価が上昇する、「悪材料が株高材料」となっていたのですが、こうした状況に変化が出てきた可能性があるわけです。

つまり、今後はさえない経済指標が発表されるなど、景況感の悪化が素直に株価を下落させる展開もあり得ることになります。今週は、FOMC(12月13~14日)、米11月消費者物価指数(12月13日)などの注目材料が来週に控えていることもあって、様子見ムードが強まりそうですが、株価材料に対する市場の反応の変化には注意しておく必要がありそうです。

外部要因2:荒れる中国情勢

そして、二つ目の外部要因は中国情勢です。

最近の中国では、新型コロナウイルスへの対策をめぐり、国内外の各地で大規模な抗議活動が頻発していることが市場の注目を集めています。

とりわけ、米アップル社(AAPL)が製品の製造を委託している台湾企業の中国工場(河南省鄭州)での混乱は、海外でも大きく報じられ、実際にiPhoneの出荷に影響が出始め、アップル株が大きく下落する場面がありました。

(図6)米アップル(日足)とMACDの動き (2022年12月2日取引終了時点)

先週のアップル株価は140~150ドルの範囲内での推移となりましたが、アップル株はその時価総額の大きさから多くの投資家が保有していることもあり、同社株がさらに下落した場合に相場全体へ与える影響には注意が必要です。

さらに、中国の混乱自体も同国の経済活動のブレーキとなるほか、中には政治的な内容の抗議活動も行われているようですので、情勢が落ち着くまでの道のりはまだ不透明な段階といえます。

とはいえ、市場の一部ではこうした中国情勢に対して楽観的な見方もあります。あれだけの抗議活動が行われれば、中国当局もいわゆる「ゼロコロナ政策」の見直しを迫られることになり、政策の緩和によって経済活動が本格的に再開されるのではというシナリオが背景にあるようです。

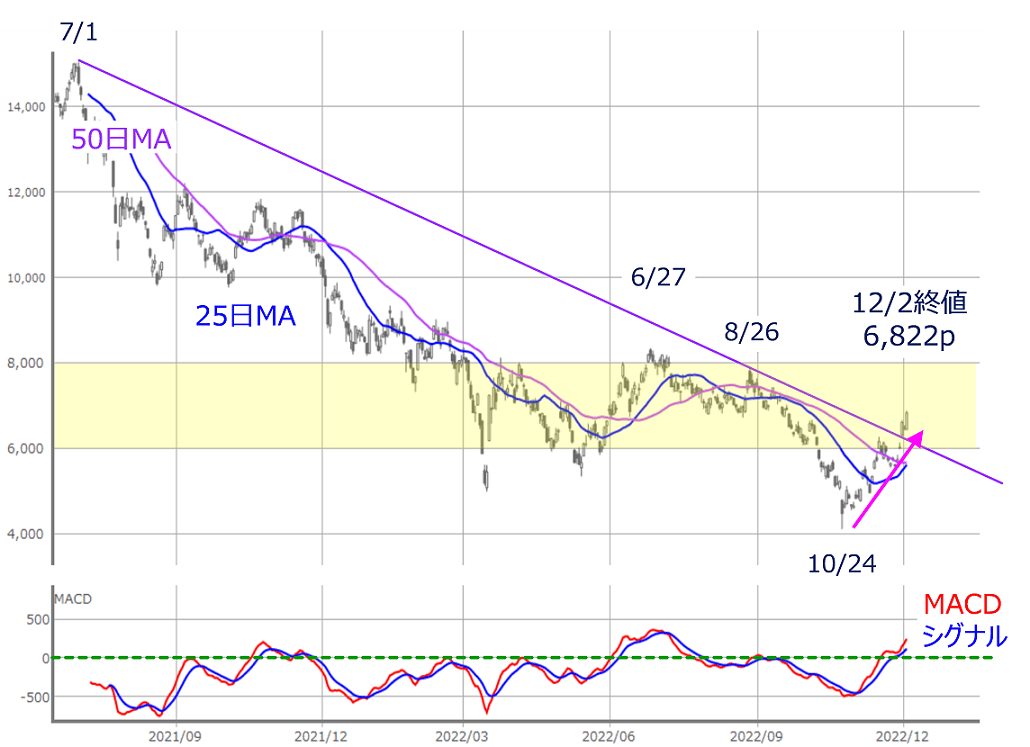

(図7)NASDAQゴールデン・ドラゴン・チャイナ指数(日足)とMACDの動き (2022年12月2日取引終了時点)

実際に、上海総合指数や香港ハンセン指数、そして上の図7のようなNASDAQゴールデン・ドラゴン・チャイナ指数が示しているように、最近の中国関連の株価指数は底打ちからの反発が目立っています。なお、NASDAQゴールデン・ドラゴン・チャイナ指数とは、米国株市場に上場している中国企業で構成されている株価指数です。

確かに、世論の声に押されて政策の見直しや修正が行われることは珍しくありませんし、中国においても、ゼロコロナ政策の一部緩和の動きなどが見られ始めていますが、これまでの中国は国内の抗議活動に対して力で押さえつけることが多かったことを踏まえると、現時点では楽観シナリオに対して懐疑的に見ておいた方が良いかもしれません。

このような流れで政策の見直しが行われてしまうと、「騒げば自分たちの要求が通る」という実績を作ることになってしまい、今後もこうした国民からの抗議活動が活発になって、歯止めが効かなくなる恐れがあります。そのため、中国当局はある程度の妥協の姿勢を見せつつ、その一方で強力に押さえつける可能性は高いと考えられます。

中国はゼロコロナ政策以外にも、中国恒大集団をはじめとする不動産セクターの債務問題を発端として、地方政府の財政悪化や金融機関への影響、鉄道などの不採算公共事業などへと懸念が拡大してしまう火種も抱えています。

目先については、楽観シナリオの優勢が続くと思われますが、その裏では着実に中国のカントリーリスクは高まっていますので、警戒感を解くためには、もうしばらく様子を見極めていく必要がありそうです。

したがって、今週の日本株は不透明な環境で動きづらい中、値動きパターンの変化の見極めと、堅調さを発揮できるかを試す週になりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。