先週の日経平均は2万8,263円で終了

先週末11日(金)の日経平均株価は2万8,263円で取引を終えました。節目の2万8,000円台に乗せたほか、前週末終値(2万7,199円)からの上げ幅も1,064円と1,000円を超えています。週足ベースでも3週連続の上昇です。

とりわけ、週末11日(金)の上昇幅(前日比で811円高)が際立っています。

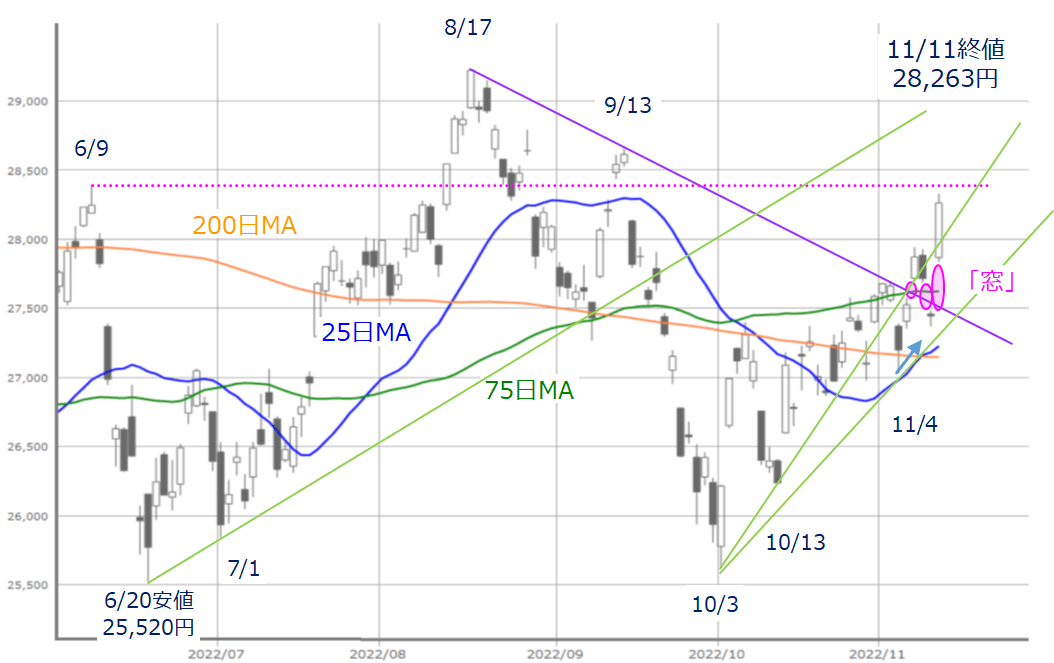

(図1)日経平均(日足)の動き (2022年11月11日取引終了時点)

この日の大幅高ですが、先週の注目イベントだった10月米CPI(消費者物価指数)の結果を受けた米国株市場が大きく上昇し、その流れが日本株にも反映された格好です。また、10月米CPI後の米金利低下や、為替のドル安(円高)が進行するなど、株式以外のマーケットも大きく反応しています。

この勢いをそのままに、日経平均がさらに上値を追う展開となれば、6月9日や9月13日の高値や、2万9,000円台、さらには、8月17日の高値などが目安になりそうです。

もっとも、10月米CPIをきっかけとする株高については、「はしゃぎ過ぎている」という見方があります。

確かに10月米CPIの結果は、予想よりもインフレの伸びが鈍化し、12月開催のFOMC(米連邦公開市場委員会)における、利上げ幅の縮小見通しに対する自信を深めさせたわけですが、サプライズと呼べるほどの内容でもなく、利上げ幅の縮小観測自体もすでに想定済みであるため、株式市場の反応が大きすぎた可能性はありそうです。

では、テクニカル分析的にはどうなのかを上の図1で確認すると、25日移動平均線が200日移動平均線を上抜ける「ゴールデン・クロス」が出現していることや、株価の値動きについても、8月17日と9月13日の高値同士を結んだ「上値ライン」がサポートとして機能していることなどから、上方向への意識は強いといえます。

ただし、先週の値動きでは気になる点もあり、75日移動平均線を全て「窓」開けでまたいでいることが挙げられます。

結果的に週末の株価は75日移動平均線から上放れしていきましたが、窓開けによる株価推移の継続性や、移動平均線が抵抗やサポートとして機能した経験値の足りなさなどを感じさせるため、上値を追う意欲が十分な一方で、脆(もろ)さも垣間見えており、株価が下落に転じた際には下げ幅が大きくなるかもしれません。

株価の下落が加速するポイントとしては、直近の安値を結んだラインの下抜けが意識されそうです。具体的には、図1にもあるように、10月3日を起点として、10月13日と11月4日の安値を結んだ2本の線になります。

いずれにしても、今週の国内株市場は、先週の株高の流れを引き継いで上値を追えるかが焦点になります。

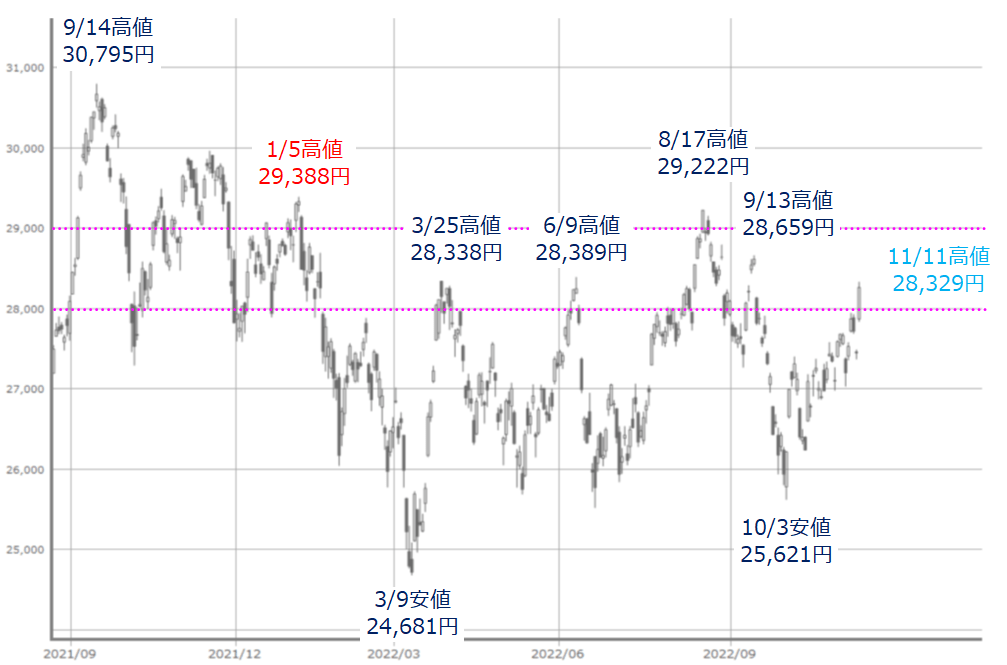

(図2)日経平均(日足)の主な高値と安値(2022年11月11日取引終了時点)

上の図2は、昨年9月以降の日経平均日足チャートに、主な高値と安値を記載したものです。

大きく上昇した先週末11日(金)の高値は2万8,329円だったのですが、この時点で3月と6月の高値(それぞれ2万8,338円と2万8,389円)超えが目前となっていますので、当面の相場が注目する高値は、9月(2万8,659円)や、8月(2万9,222円)、1月(2万9,388円)となります。

つまり、日経平均があと1,000円強上昇することができれば、年初来高値を更新できるわけです。

ただし、この約1,000円の値幅が意外と厄介かもしれません。

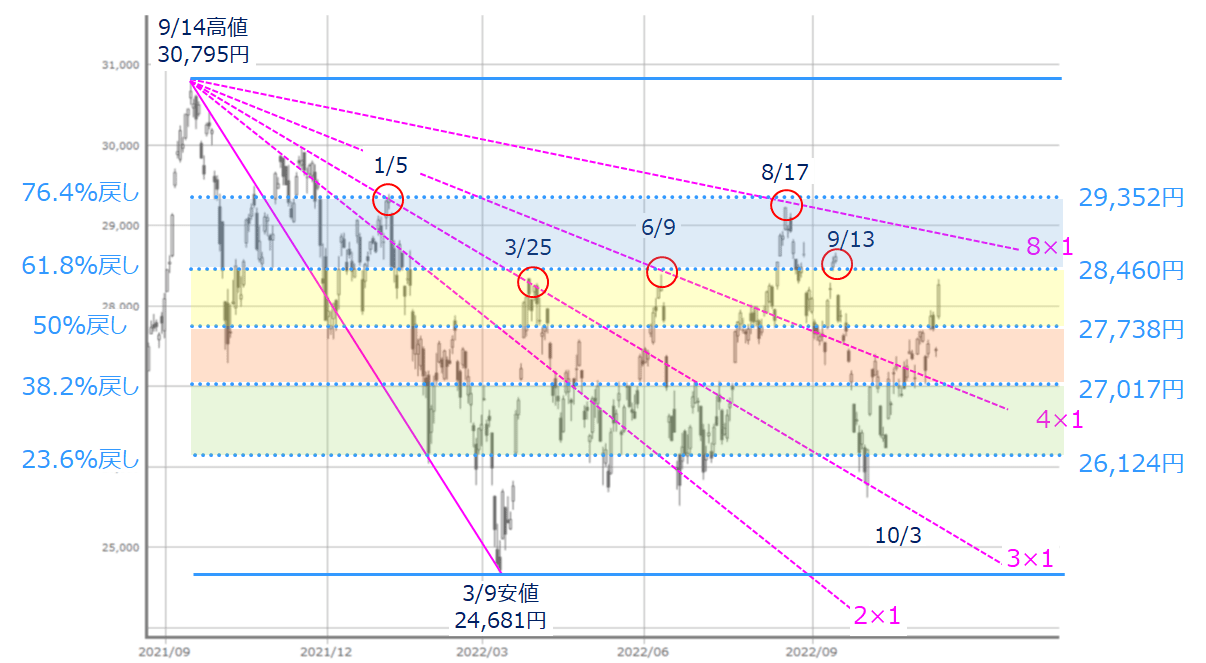

(図3)日経平均(日足)の水準感と方向感(2022年11月11日取引終了時点)

上の図3は、ここ最近のレポートで毎回紹介している、ギャン・アングル(ピンク色の線)とフィボナッチ・リトレースメント(水色の線)です。ギャン・アングルで方向感、フィボナッチ・リトレースメントで水準感を探ります。基準となるのは昨年9月の高値と今年3月の安値になります。

先週末11日(金)時点では、フィボナッチ・リトレースメントの「61.8%戻し」をうかがうところに位置しており、ここから先は、2022年の日経平均の高値圏ゾーンに足を踏み入れることになります。利益確定や、戻り待ちの売りも出やすい価格帯と考えることもできるため、さらなる株価上昇には、足元のムードだけでなく、材料面での買い勢いも欲しいところです。

となると、当然ながら、先週の株高のきっかけとなった米国株市場の状況もチェックする必要があります。

米国株、株高基調がひとまず一服?

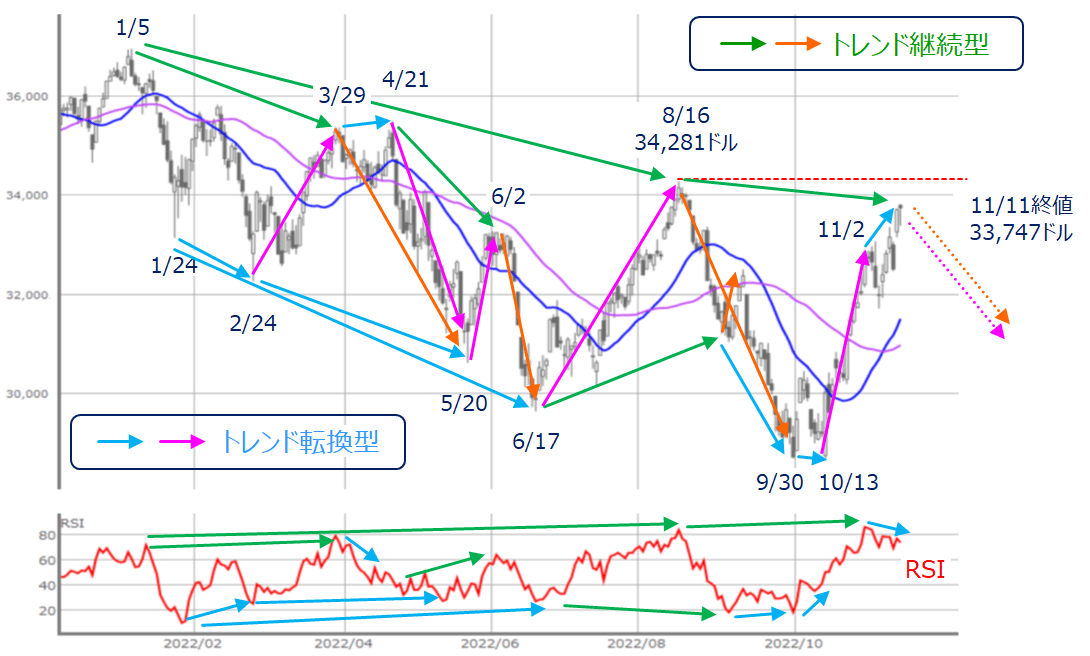

(図4)米NYダウ(日足)とRSIの「逆行現象」 (2022年11月11日取引終了時点)

上の図4も前回のレポートでも紹介したNYダウ(ダウ工業株30種平均)の日足チャートとRSIの推移で「逆行現象」を捉えたものになります。

引き続き、中長期的には下向きの「トレンド継続型」の逆行現象が機能している中、先週のNYダウの値動きによって、短期的な「トレンド転換型」の逆行現象が出現しました。株価が高値を更新する一方でRSIが下向きとなっており、株高基調がひとまず一服してもおかしくない状況となっています。

もちろん、「株価は不安の崖を駆け上がる」という相場格言が示すように、多少の不安要素があるぐらいの方がちょうど良いのかもしれませんし、この時期の株式市場は上昇しやすい傾向があるというアノマリー(経験則)もあります。

また、相場とは直接的な関係はありませんが、今週末20日(日)から始まるサッカーW杯(カタール)開催によるお祭りムードも、多少の影響はあるかもしれません。

反対に、足元で再拡大傾向にある新型コロナウイルスの感染状況や、仮想通貨取引所であるFTXの破産申請の影響など、気掛かりなニュースも報じられており、動向次第では下げの材料に変化することも考えられます。

その他、今週の予定を確認すると、国内では7-9月期GDP(国内総生産)速報値や、10月訪日外国人客数といった統計データのほか、14日(月)に企業決算発表のクライマックスを迎えます。

一方の米国では、ウォルマートなど小売関連企業をはじめ、半導体関連のエヌビディアといった企業決算が予定されています。また、小売売上高や鉱工業生産、中古住宅販売といった10月分の経済指標が発表されます。

注目イベントを通過して迎える今週は、再び国内外の経済指標や企業業績へと市場の視点が向かいやすくなるため、今週は先週の上昇が一服し、株価の水準感を探りながら推移する展開が基本のシナリオになりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。