先週の米国株市場を振り返る

「月またぎ」で11月相場入りした先週の株式市場ですが、先週末4日(金)の日経平均株価は2万7,199円で取引を終えました。週足ベースでは2週連続の上昇となりましたが、前週末終値(2万7,105円)からの上げ幅は94円高とやや小さめとなっています。

「アフター米雇用統計」で迎える今週。まずは先週の米国株市場の動きから確認していきたいと思います。

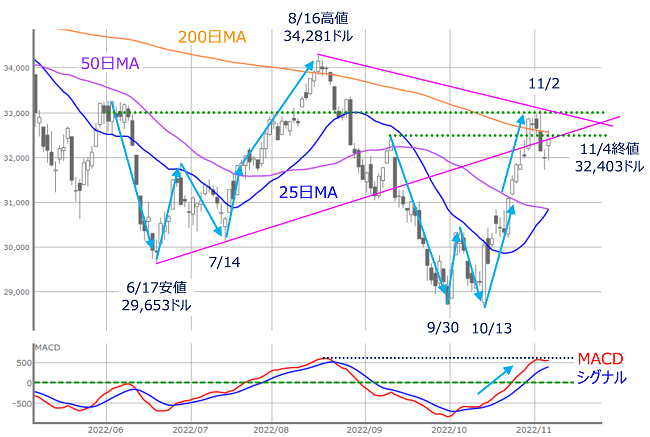

図1 米NYダウ(日足)とMACDの動き (2022年11月4日取引終了時点)

先週末4日(金)のNYダウ(ダウ工業株30種平均)終値は3万2,403ドルでした。

この日は前日比で400ドルを超える上昇を見せており、同日に公表された米雇用統計(10月分)に対する株式市場の初期反応は悪くなかったといえます。ただ、前週末終値(3万2,861ドル)比では458ドル安と週足ベースで下落しているため、このまま積極的な上値トライを予感させるほどの強さがあるのかについては微妙なところです。

具体的にいくつかのテクニカル指標をチェックしても、株価が200日移動平均線を上放れできていないことや、下段のMACDの値が8月につけた高値の水準まで上昇していること、6月と7月の安値を結んだ下値ラインを挟んだ値動きになっていること、そして、いわゆる「ダブル・ボトム」の視点では、前回(6~7月)の時は、株価が下落する前の水準あたりまで戻したときに上昇がいったん止まる場面が見られ、今回(9~10月)も似たような動きになっていることなどを踏まえると、10月13日を起点とした株価上昇に一服感が出ている印象となっています。

4日(金)の取引では、米雇用統計発表後のNYダウが下落に転じる場面もあり、結果的に上昇したとはいえ、「迷い」も感じられます。

上の図1ではさまざまな線が重なっているため、やや確認しづらいですが、4日(金)のローソク足はいわゆる「ヒゲ」の長い線となっていて、高値(上ヒゲ)は200日移動平均線を超えた一方、安値(下ヒゲ)は3万2,000ドル割れとなっており、株価が揺れ動いていたことが分かります。

そのため、今週10日(木)に発表予定の米10月CPI(消費者物価指数)への関心が高まることになりそうですが、その前には米中間選挙(8日)が控えています。

米中間選挙については、「選挙前後からの株価は上昇して年末高を迎えやすい」という経験則があり、心理面で株価を支える可能性がありますが、先週のFOMC(米連邦公開市場委員会)では、FRB(米連邦準備制度理事会)による利上げペースの見直しについての言及はあったものの、その後の政策転換については否定するようなタカ派姿勢が示されただけに、今回についてはやや慎重な動きも想定しておいた方が良いかもしれません。

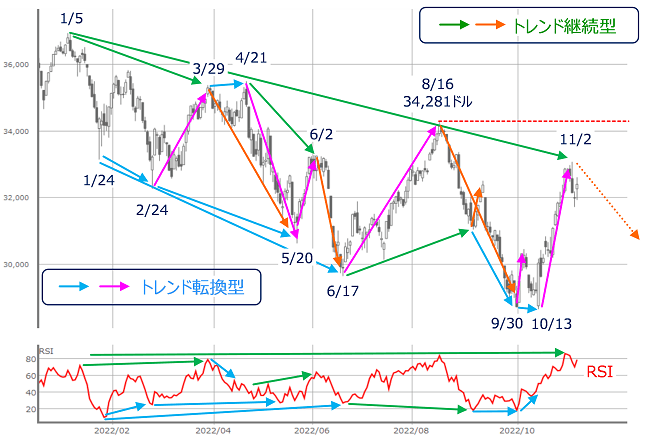

実際に、NYダウにおけるトレンドのパワーバランスについては、あまり状況は変わっていません。

図2 米NYダウ(日足)とRSIの「逆行現象」 (2022年11月4日取引終了時点)

上の図2は、前回のレポートでも紹介した、NYダウの日足チャートとRSIの推移で「逆行現象」を捉えたものになります。

足元では、短期のトレンド転換型の逆行現象によって株価が反発してきましたが、中長期的には、下向きのトレンド継続型の逆行現象が形成されているため、相場全体としては「まだ下落しやすい」状況が続いています。

とはいえ、今後の相場に対して悲観的に眺めるのではなく、仮に相場が下落した際に、10月13日の直近安値を更新することなく下げ止まることができれば、そこが買いの好機となる可能性は高いと考えられます。

少なくとも、先日のFOMCを経て、「さらなる利上げ幅の加速」ではなく、「状況を見ながら利上げ幅を検討」する段階へと移行したと考えられるため、さえない経済指標などによる景況感の悪化が米金融政策の緩和期待につながって株価が上昇しやすくなっています。

確かに、先ほどの経験則や通常の相場サイクルの視点に立てば、FRBのターミナル・レート(政策金利の最高到達点)が見えつつある中、景況感の悪化とともにインフレが収束し、金融政策もいずれ緩和方向にかじを切るというシナリオ観測を背景に、経済指標や業績のバッド・ニュース(悪材料)が株式市場にとってグッド・ニュース(好材料)となって、いわゆる「不景気の株高」へと発展していくのは自然なことですし、実際に足元の相場のムードもそうなりつつあるように見えます。

しかし、新型コロナウイルスの世界的な感染拡大という異例の事態に対して、異例の規模で金融&財政政策が実施され、異例の速さで経済の持ち直しとインフレが進行して、異例のピッチで金融引き締めが行われていることを踏まえれば、「引き締めすぎリスク」も指摘される中、FRBとしては市場が織り込むスピードよりも、「もっとゆっくり時間を掛けて様子を見たい」というのが本音かもしれません。

そのため、株式市場が強過ぎる展開になってしまうと、FRBの警戒を招き、さらなるタカ派姿勢のけん制が出てくる可能性があり、「強い株高そのものが株高の邪魔をする」かもしれない点には注意しておく必要がありそうです。

日本株、今週の見通し

一方の日本株については、国内企業の決算発表がピークを迎える中、これまで通り、株価の方向感というよりは、水準感を探る動きが続きそうです。

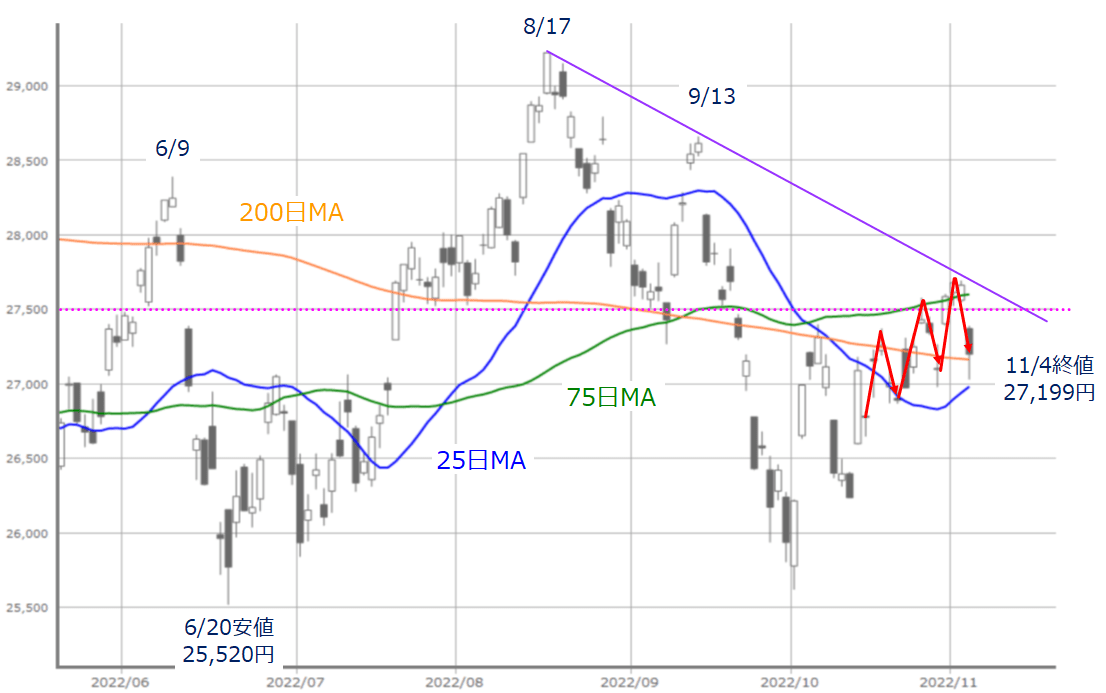

図3 日経平均(日足)の動き (2022年11月4日取引終了時点)

上の図3を見てもわかるとおり、ここ数週間の日経平均は、「週の半ばに上値トライを見せるも、週末にかけては売りが優勢」という展開を続けています。

また、週末にかけての失速の場面を見ると、いずれも「窓」開けを伴っているため、米国株市場のムードの変化の影響を受けていることがうかがえるものの、ジグザグの値動きを繰り返しながら、上値については、200日や75日移動平均線、直近高値(8月と9月)を結んだラインまで上昇し、下値については、25日移動平均線や2万7,000円の節目、200日移動平均線などをサポートにしつつ、株価水準を切り上げており、堅調さを維持している印象です。

次に、具体的な株価の水準感についても確認していきます。

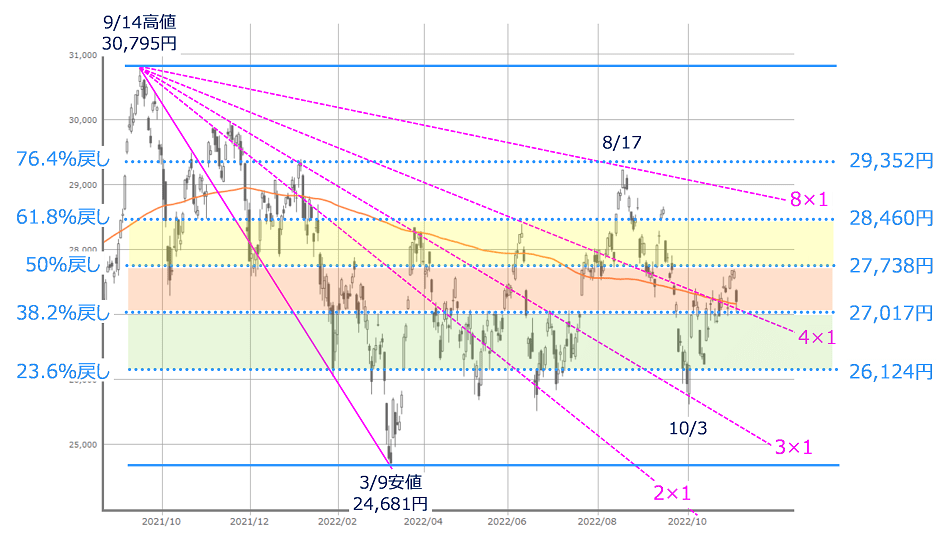

図4 日経平均(日足)の水準感と方向感(2022年11月4日取引終了時点)

上の図4は、ここ最近のレポートで毎回紹介している、ギャン・アングル(ピンク色の線)とフィボナッチ・リトレースメント(水色の線)になります。ギャン・アングルで方向感、フィボナッチ・リトレースメントで水準感を探ります。基準となるのは昨年9月の高値と今年3月の安値になります。

ここ2~3週の日経平均は、ギャン・アングルの「4×1」ラインを挟んだ値動きの中、フィボナッチ・リトレースメントの「38.2%戻し」と「50%戻し」のレンジ内での推移が続いており、あまり状況が変わっていません。引き続き、戻しの水準ラインごとに色分けをしたフィボナッチ・リトレースメントの水準感で動くことが想定されます。

コアのレンジで2万7,000円から2万7,750円、サブのレンジで2万6,120円から2万8,500円あたりが目安となりますが、今週末11日(金)はオプション取引とmini先物のSQ日となるため、値動きの幅が大きくなる可能性があります。

その他、今週注目されそうなポイントとして中国があります。

先週の中国株の関連指標(上海総合指数や、香港ハンセン指数、NASDAQゴールデン・ドラゴン・チャイナ指数)は、大きく上昇する場面が目立ちましたが、10月22日に閉幕した中国共産党大会以降に急落していた反動とともに、中国の新型コロナウイルスに対する規制が緩和されるとの観測が高まったことがその理由として挙げられています。

さらに、週末の11日(金)には一大商戦である「独身の日(光棍節・W11)」を迎えます。

もっとも、中国のコロナ規制については、いわゆる「ゼロコロナ政策」が経済の重しとされ、警戒されていただけに、緩和観測は前向きな好材料といえますが、4日(金)時点では、まだ中国当局から具体的な内容の発表はなく、そもそも、先ほども紹介した共産党大会では、ゼロコロナ政策の成果を大きくアピールしていたばかりのため、まだ楽観できないといえます。

さらに、中国経済の復調を見越してか、原油価格の代表的な指数であるWTI(ウエスト・テキサス・インターミディエイト)の価格が4日(金)時点で90ドルを超えてくるといった動きも出始めています。このまま資源価格が上昇傾向となれば、インフレへの警戒が高まるという副作用も考えられます。

したがって、今週は注目材料が多く、これらを株式市場がどのように消化していくのかが焦点になりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。