|

【スペシャル対談】 |

| ▶【前編】S&P500+金は、半分ずつ持つのでは意味がない? |

| 【後編】投資信託の「レバレッジ」はリターンと分散、どっちに使うのが正解? |

つみたてNISA(ニーサ:少額投資非課税制度)の普及もあり、日本の個人投資家全体としての関心事は、「どの個別株を買うともうかるの?」から「どの株価指数が資産形成に最適か?」にスライドしているように見えます。この流れの中で、人気を集めたのが、米国のS&P500種指数でした。

ところが2022年に入り、米国では40年ぶりの物価高を抑え込むための大幅な利上げが行われていることもあり、株価は大きく下落。ここ数年で投資をスタートした投資家にとっては、初めて体験する曲がり角であり、「本当にS&P500だけでいいのか?」と戸惑いと不安を抱えている方も少なくないでしょう。

ただ、世界経済や金融市場はずっと同じトレンドで動くものではなく、いいときも悪いときもあります。多くの方が投資をはじめた「ここ数年が良すぎただけ」。ここは落ち着いて、資産運用のやり方を見直す機会と捉えたいところです。では、リスクを取りながらも、長い時間をうまく使って、より安定的に資産をつくっていくには、どんなアイデアがあるのでしょう。

日本の個人の資産運用のトレンドとあるべき姿を追い続けてきた2人、日興アセットマネジメント商品開発部長・有賀潤一郎さんと、楽天証券経済研究所の副所長でファンドアナリストの篠田尚子に聞きました。

米国株インデックス投資全盛の今、分散投資の必要性が見直されている

――2022年に入って株式市場は下げ相場が続いています。最近の個人投資家の動向についてどう思われますか?

篠田 この数年は、良好なマーケット環境もあって、専門家の私ですら、「ここまで、つみたてNISAが普及するとは」と思うほど、インデックスに連動する投資信託の積み立て投資が浸透しました。個人投資家の皆さんは、2020年春のコロナショックを経験した中、「積み立て投資は続けることが大切」ということを実感してきたと思います。

ただ、2022年に入って、ウクライナ問題、インフレ、世界経済の減速など株式市場のリスク要因が次々と噴出し、多くの方が期待をかけてきた「米国株の成長」そのものに影が落ちた。それで、戸惑われている方も多いのではないかと思います。

有賀 ここ2、3年間はグローバル株、特に米国株の上昇を受けて、多くの投資家の方が成功体験というか成功事例を見聞きされるようになりました。それが、つみたてNISAに代表されるインデックス投資を後押したと感じています。

ただ、歴史を振り返れば、1990年代前半までのバブルのとき、投資信託といえば日本株一色でした。その後、2000年代前半はBRICs(ブリックス※)、2008年秋のリーマンショック直後はアジアと、投資信託で人気の投資対象は変遷しています。

※ブラジル、ロシア、インド、中国の頭文字をとった造語。人口や領土の面で今後の成長性の高い新興国として注目された。

ここ数年はS&P500に代表される米国株価指数に連動するインデックスファンドが人気です。ただ、長い目で見ると、そうしたマーケットの盛り上がりや商品のはやり廃りがある中、過去のBRICsやアジア人気と同様に米国株が不調の時期を迎えるかもしれません。

長らく世界の各資産の値動きと、当社でつくった投資信託のパフォーマンスを見続けてきましたが、改めて分散投資の有効性を見つめなおしています。

篠田 当社のお客さまの座談会で、ある方が「私はつみたてNISAはしていますが、投資信託はしていません」とおっしゃられたのを聞いて、かなりの衝撃を受けました。

自分の将来のために、つみたてNISAを使って、こつこつお金を積み立てるという感覚はあるものの、「積み立てている中身が何なのか」ということまでは、良くも悪くも考えが及んでいない方も一定数いらっしゃいます。ただ、それはそれで「あり」だと思います。

一方で、資産運用に対してより踏み込んで学び、ステップアップされたいという方もいます。その場合、次のステップとなるのは、単純に一つの株式市場のインデックスファンドに積み立てるだけでなく、他に投資対象はないのか、他の金融商品を組み合わせて投資するとどんな効果が得られるのか、といったことに目を向けること。

分散投資の必要性に目覚める投資家が今後、増えてくるのではないでしょうか。

インデックスに縛られなくても資産形成に適した低コストファンドはつくれる

――世界的な株安局面を迎えている今、インデックス投資の難しさを感じている投資家さんは多いと思います。まさに分散投資は大きなテーマだと思います。

篠田 2022年に入って、つみたてNISAでも人気の米国S&P500は厳しい状況にあります。しかし、為替ヘッジなしの運用の場合、1ドル140円を超えてきた円安で、よくも悪くも運用成績に「ゲタ」をはかせてもらって、日本の投資家は錯覚を起こしやすい状況といえます。とはいえ、世界の株式市場のトレンドが変わってきたことは感じてらっしゃるはず。

「S&P500がいいのはわかりました。でもインデックスだけにとらわれない投資法はないのか」と、不安を感じている投資家の方もいます。また、インデックスだけではちょっと「つまらなくなってきた」という人もいるかもしれませんね。

有賀 インデックス投資を資産形成のコアの部分に置くのは、王道です。ただ、「インデックス」という言葉だけにとらわれるのはもったいない。

投資信託の仕組みを考えていくと、本来、投資信託はファンドマネジャーが独自の判断で運用する「アクティブファンド」と、機械的なルールにのっとって運用を行う「パッシブファンド」に分けられます。インデックスファンドは、パッシブファンドの一部です。

パッシブという枠組みの中で、インデックスに連動するだけではない、「こんなの欲しかった」と思えるような、独創的でユニークなファンドをつくれるのではないか、というのが今回我々が「Tracers(トレイサーズ)」というブランドを立ち上げたきっかけです。

投資のおもしろさを感じられ、しかも、投資家の方々のニーズに合ったパッシブファンドを世に問うていきたいと思っています。

――S&P500と金(ゴールド)を組み合わせた、ファンドを打ち出されましたが、ここに世のニーズがあったということでしょうか?

有賀 「S&P500ゴールドプラス」というファンドの名前なのですが、SNSなどで「これ、自分たちのアイデアをマネされた」というご意見をちらほら拝見しました(笑)。ある意味、S&P500に金を組み合わせる発想は、誰もが思いつく投資のアイデアかもしれません。

だとするなら、運用のプロである私たちは、コストを抑え経済性のある組み合わせ方を提示する必要があります。

例えば、二つを組み合わせるときに金やS&P500のETF(上場投資信託)を使うと、ETFの信託報酬が隠れコストとしてかかってきます。そこで、S&P500は基本的に現物(株式)で、金は先物を活用するという方法を採用しています。

取材いただく金融メディアの方に「絶妙な価格設定ですね」と言っていただくことがありますが、長期投資ではコストも大切。信託報酬は年率0.1991%(税抜0.181%)と、可能な限りコストを抑えることを心がけています。

そして、なにより「投信ならでは」のアイデアの提示を行いました。個人の方はS&P500と金に分散しようとすると、例えば100万円をS&P500に50万円、金に50万円とにわけて買うことになります。

それぞれのリターンの100万円に対する貢献は半分になってしまいます。当ファンドでは、100万円の投資資金で100万円分のS&P500と100万円分の金のエクスポージャー(投資のかたち)を取ります。

これは金を先物で手当てするからこそ可能になることであり、投資効率も高められます。

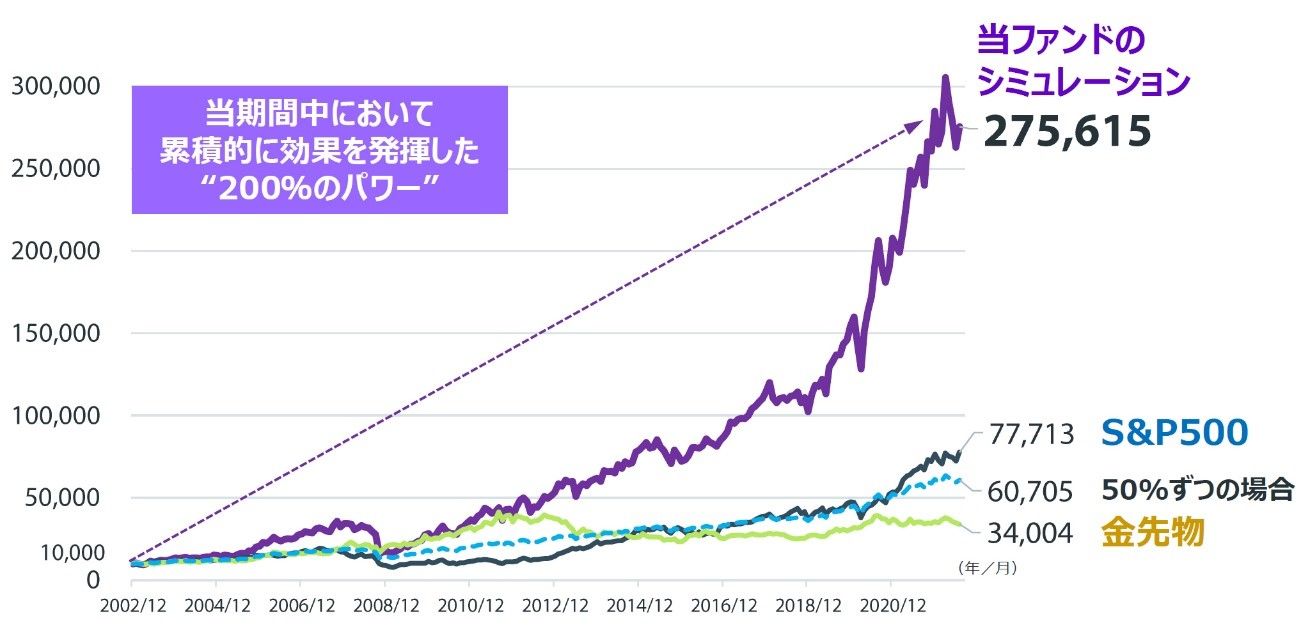

2002年12月から約20年間に及ぶ過去のシミュレーションでは、金との組み合わせによる分散効果に加え、先物取引の活用によるレバレッジ効果や、長期投資に伴う複利効果などの寄与によって、堅調なパフォーマンスとなったことが確認できます。

第4の資産・金を入れることで運用成績が向上

――そもそも、S&P500と金は相性のいい投資対象でしょうか?

篠田 個人投資家の「金」に対する考え方はどうしても「安いところで買って高いところで売り抜けたい」という面が強いと思います。ただ、機関投資家は金を「第4の投資資産」、あるいは「ポートフォリオの緩衝材」「伝統的資産とは異なる収益源」と考えています。

高いか安いかに関係なく、常に株といっしょに金も持っておきたい。そうすれば資産運用の安定性が高まるという感覚を個人投資家の方に実感してもらう意味でも、「S&P500ゴールドプラス」のように最初から組み合わさっていることのよさは感じますね。

有賀 当ファンドもそうですが、私たちはいわゆるバランスファンドの設計において、「リスクパリティ」という考え方を用いるケースが多いです。各資産のボラティリティ(変動性)はかなり異なるので、株式と債券などを「均等配分」で設計すると株式の変動に大きく揺さぶられることになります。

そこで、基準価額に対する変動のインパクトを等しく(パリティ)するという目的から資産の配分比率を逆算する方法をリスクパリティといいます。当社のあるリスクパリティ型のバランス型ファンドに資産総額の非常に大きなものがあるのですが、このファンドにおける金の保有比率は時期によりますが15~17%で推移していることが多いです。

これは、金の値動きが安定していてリスクのインパクトが低いため、逆に資産の組入比率が高くなっているわけです。

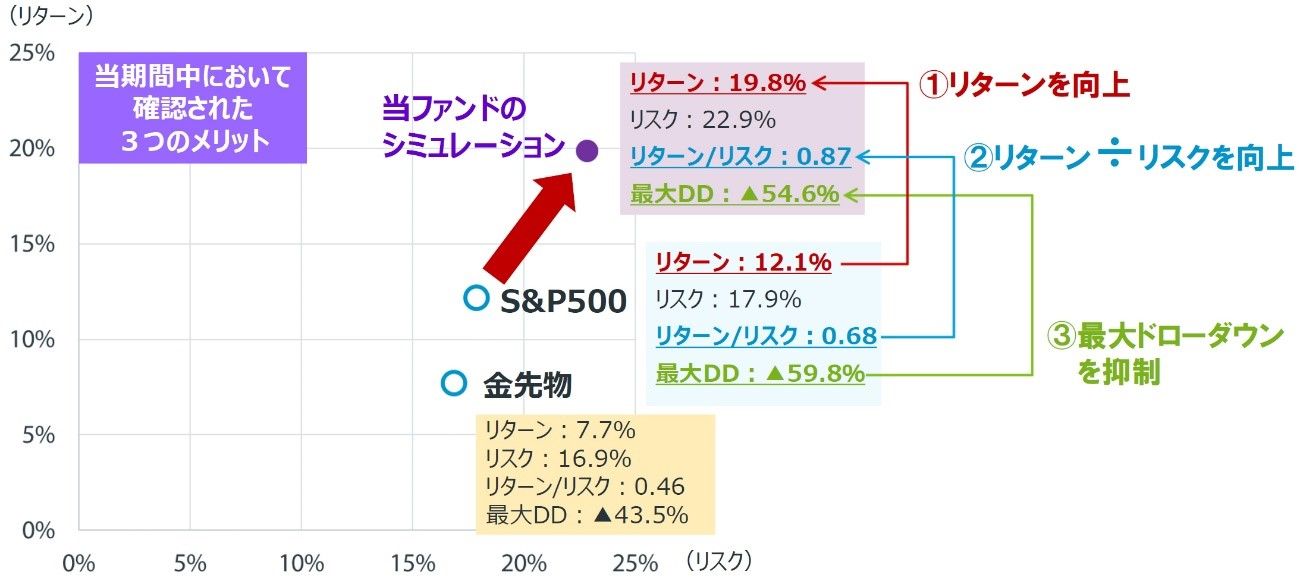

また、株式と金は値動きが異なり、いわゆる「ショック」時には株式の下落を金の上昇で和らげる効果も期待できます。過去20年のシミュレーションでは、S&P500を単独で100%持ったときのリターンは年率で12.1%。

それに対して、S&P500に100%、金先物に100%を投資する「S&P500ゴールドプラス」のリターンは元手の2倍を投資していることもあって、年率19.8%でした。

リスクに対するリターンの比率(シャープレシオ)もS&P500単独が0.68に対して「S&P500ゴールドプラス」は0.87と、運用効率がいい。

さらに、期間中の最大ドローダウン(下落率)はS&P500がマイナス59.8%に対して、「S&P500ゴールドプラス」はマイナス54.6%と、5ポイントほどいい結果になりました。つまり、リターンもリスクに対するリターンの比率も向上し、しかもショック時のダメージも抑えられる。

――それでもインデックスファンドでの成功体験を持っていると、二の足を踏む方も多いですよね。

篠田 S&P500が力強い上昇を続けてきたこともあり、「インデックスは、長期的には右肩で上がるもの」という、どこか神格化されたイメージができあがっています。しかし、ファッションでたとえるなら、インデックスは白いTシャツとデニムのような、極めてシンプルでベーシックな服装そのもの。

実際の相場環境は、天気と同様、汗だくになるほどの暑さや、凍えるような寒さのほか、ゲリラ豪雨に見舞われることもあるので、服装で適宜調整する必要があります。

2022年のロシアによるウクライナ侵攻のように、突発的な地政学的リスクが降ってきたときなどは、自分自身で調整できたほうが対処しやすく、精神的にもラクでしょう。

ファッションにもさまざまなスタイルがあるように、資産運用でもほんの少しアレンジを加えることで効率が良くなる場合もあります。金のような緩衝材を入れることで運用を安定させるというのは、分散投資においては王道のセオリーですよね。

また、ここ数年は相場が好調だったので、株式への投資だけで100点をとれたという方も多いはず。しかし、長期投資を実践する上では、「最大瞬間風速」で120点を取るよりも、70点や80点を取りつづけるほうが重要です。服装と同じように、時には着替えるなり、1枚羽織るなり、もっと柔軟に考えてもいい。

投資信託は自由で楽しい!アイデア次第で低コストファンドもつくれる!

――S&P500と金の相性がいいのはわかりましたが、それでもダメという局面はあるのではないのでしょうか? 苦手な相場があれば教えてください。

有賀 「キャッシュ・イズ・キング」、現金以外は全部ダメという局面はあるものです。リーマンショック直後やコロナショックのときなど、米国債ですら売られる時期がありました。そういったときは株も金も売られてしまう可能性があります。

また、金という商品は金利がつかないので、金利の動きと比較されやすい資産です。金はインフレに強い商品といわれますが、金利が高いと株もダメ、金利がつかない金も値動きが一時的に低迷する可能性は否定できないと思います。

半面、金はマイナス金利になると買われやすい面もあります。現金を持っていても少ししか金利がつかない、逆に金利をとられてしまう、という状況になると、「だったら、金利はつかないものの、永遠の価値がある金に投資したほうがいいのではないか」ということで人気が集まるからです。

つまり、インフレだけでなく、デフレにも対応できる。それが金のおもしろさといえます。

篠田 単純なインデックスファンドだけでなく、投資信託にはさまざまな選択肢があります。投資信託の仕組み自体をもっと活用した商品が出てきてもいいと思いますね。

有賀 「半々」と考えたら、S&P500のファンドと金のETF(上場投資信託)などを半々で買うのが基本でしょう。でも、投資信託ならレバレッジを利かせることでS&P500と金を二段重ねにすることもできる。しかも、少額でです。

投資信託という金融商品のおもしろさに気づいていただける面もありますし、二つを別々で買うよりも運用コストがどうかなど、「S&P500ゴールドプラス」のメリットに注目していただければと思っています。

どんな商品も、お客さまにはシンプルに見えないといけません。「Tracers」は金融商品で、命の次に大切なお金を預けるものですから、単に外見だけでなく、中身をのぞき込んでもシンプルだと思えるものを目指しています。

例えば、同じ半分ずつ、といっても、株と債券を1対1で持つと、リスクのほとんどが株になってしまいます。その点、S&P500と金は、リスクの大きさがおよそ1対1で釣り合っている。見た目も、中身をのぞき込んでもシンプルで、しかも経済性があるということですね。

篠田 「S&P500ゴールドプラス」の信託報酬は年率0.1991%(税抜0.181%)。ルールにのっとった運用を行うからここまでコストを抑えられる、と聞けば、個人投資家の皆さんも納得できると思います。一本調子の相場が転換点を迎え、分散投資の必要性が意識され始めたいまだからこそ生まれたファンドだと思いますね。

|

【スペシャル対談】 |

| ▶【前編】S&P500+金は、半分ずつ持つのでは意味がない? |

| 【後編】投資信託の「レバレッジ」はリターンと分散、どっちに使うのが正解? |

<プロフィール>

日興アセットマネジメント

商品開発部長兼ETFビジネス開発部長

有賀 潤一郎(ありが・じゅんいちろう)

1993年4月に日興證券投資信託委託(株)(現 日興アセットマネジメント(株))入社。株式トレーディング業務を経験した後、1995年以降一貫して投資信託の商品企画および提案に携わる。2015年1月より現職。純資産残高1,600億円に達する人気のレバレッジ型バランスファンド「グローバル3倍3分法ファンド」など、国内リテール向け商品開発を手掛ける。レバレッジ型投資信託やETFの組成にも精通するパッシブ型投資信託のスペシャリスト。

楽天証券経済研究所ファンドアナリスト

篠田 尚子(しのだ・しょうこ)

慶應義塾大学法学部卒業、早稲田大学大学院ファイナンス研究科修了。国内銀行にて個人向け資産運用相談業務を経験した後、2006年トムソン・ロイター・ジャパン(現リフィニティブ・ジャパン)入社。傘下の投信評価機関リッパーにて、投資信託業界の分析レポート執筆や評価分析業務に従事。2013年、楽天証券経済研究所入所。「トウシル」にて「今さら聞けない!一生役立つ投資信託のツボ」連載中。

「Tracers S&P500ゴールドプラス」ってどんなファンド?

金融のプロの世界では、S&P500と金(ゴールド)を組み合わせる分散投資が有効といわれています。一般的に金はインフレや地政学的リスクに強く、株が急落する局面で耐性を発揮し、価格が上昇することも多いからです。

そんな今、1本の投資信託で、S&P500と金の両方に投資できるパッシブ型ファンドが誕生しました。それが日興アセットマネジメントの新ブランド「Tracers(トレイサーズ)S&P500ゴールドプラス」です。

その特徴は、金の先物取引を活用することで、純資産総額の100%をS&P500、さらに100%を金と、元手の2倍(200%)相当額の投資が可能になるということ。一般的なバランスファンドのように「50%ずつ」ではなく、「100%ずつ」なので、S&P500が順調に上昇していけば、その恩恵を100%享受できます。

「元手の2倍」と聞くと投機的であるような印象を受けますが、「S&P500ゴールドプラス」は「異なる資産に分散した上での2倍」という点に特徴があります。

つまり、長く持てるレバレッジ活用のファンドが「トレイサーズS&P500ゴールドプラス」。

20代、30代は、老後までまだたっぷり時間はあるものの、投資に回す資金が十分ではないという方も多いはず。そんな方も純資産総額の200%相当額を分散投資する「Tracers S&P500ゴールドプラス」 なら、効率的に目標の高い資産形成が期待できるはず。

「トレイサーズ」は、一度決めた運用ルールを機械的に「トレース」(手間をかけず、ルール通りに運用)するだけのパッシブ型投信のため、信託報酬も年率0.1991%(税抜0.181%)と、通常のインデックスファンド並みに抑えられています。

リスク・費用等はこちらーーーーー

Tracersシリーズのリスクと手数料等について

リスク情報

投資信託は、投資元金が保証されているものではなく、値動きのある資産(外貨建資産は為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、投資元金を割り込むことがあります。投資信託の運用による損益はすべて投資者(受益者)の皆様に帰属します。なお、投資信託は預貯金とは異なります。

投資信託毎に投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。

手数料等の概要

お客様には、以下の費用をご負担いただきます。

<お申込時、ご換金時にご負担いただく費用>

購入時手数料 ありません

換金手数料 ありません

信託財産留保額 ありません

<信託財産で間接的にご負担いただく(ファンドから支払われる)費用>

信託報酬(年率) 上限0.1991%(税抜0.181%)

その他費用 組入有価証券の売買委託手数料、監査費用、借入金の利息、立替金の利息、貸付有価証券関連報酬など

※その他費用については、運用状況により変動するものであり、事前に料率、上限額等を表示することはできません。

※上記手数料などの合計額については、投資者の皆様がファンドを保有される期間などに応じて異なりますので、表示することはできません。

※詳しくは、投資信託説明書(交付目論見書)をご覧ください。

《ご注意》

- 手数料等につきましては、日興アセットマネジメントが運用する「Tracersファンドシリーズ」のうち、徴収するそれぞれの手数料等における最高の料率を記載しております。(当資料作成日現在)

- 上記に記載しているリスク情報や手数料等の概要は、一般的な投資信託を想定しており、投資信託毎に異なります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

その他の留意事項

- 当資料は、日興アセットマネジメントが「Tracersファンドシリーズ」 についてお伝えすることを目的として作成した資料です。

- 投資信託は、預金や保険契約とは異なり、預金保険機構および保険契約者保護機構の保護の対象ではありません。また、銀行など登録金融機関で購入された場合、投資者保護基金の支払いの対象とはなりません。

- 投資信託をお申込みの際には、投資信託説明書(交付目論見書)などを販売会社よりお渡ししますので、内容を必ずご確認の上、お客様ご自身でご判断ください。

日興アセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第368号、加入協会:一般社団法人投資信託協会、

一般社団法人日本投資顧問業協会

Sponsored 日興アセットマネジメント

(広告)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。