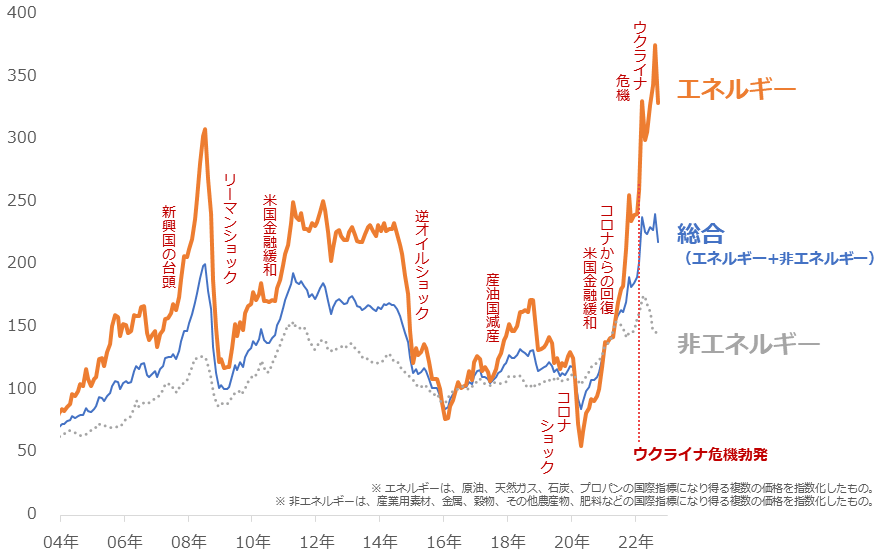

エネルギー価格、2020年比最大8倍

以下のグラフのとおり、IMF(国際通貨基金)が公表するエネルギー指数は、異常値とも言える域に達しています(原油、天然ガス、石炭およびプロパンの国際指標になり得る複数の価格を指数化したもの)。統計で確認できる1992年以降の最高水準です。

図:コモディティ(商品)指数の推移 2016年=100

こうした現状を目の当たりにし、筆者は一度、エネルギー市場を取り巻く環境を網羅的に整理したいと考えました。日々目にするニュースだけでは視点が部分的になり、全体像が見えないまま、分析を行うことになってしまうためです。

グローバル社会ゆえ、ほとんどの材料(価格の変動要因)はつながっています。こうしたつながりを、確認しなければなりません。また、そのつながりを理解するための基礎知識を確認しなければなりません。そして、需給構造を根底から変え得る政治的・政策的な背景をも確認しなければなりません。

今回から3回、「エネルギー価格・関連株は長期高止まり!?」として、足元のエネルギー市場を取り巻く環境(1回目、全般編)、主要なエネルギー生産国、エネルギー供給における「中流」などの基礎知識(2回目、基礎編)、シェール革命が現在の米国にもたらしている政治的影響や原子力を含んだエネルギー利用の実態など(3回目、詳細編)について、書きます。

3回全てをお読みいただくことで、エネルギー市場で起きている大小さまざまな事象を把握することができ、かつ今後の価格動向を考えるための糸口が見つかり、投資行動の幅が広がると考えます。

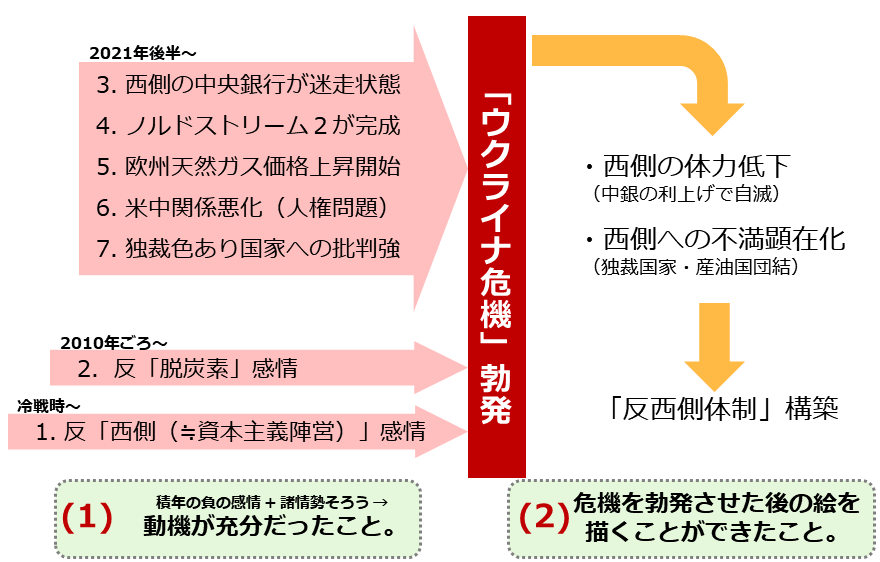

なぜ「ウクライナ危機」は起きたのか!?

1回目の「全般編」は、2回目の「基礎編」、3回目の「詳細編」の土台となる事柄です。足元のエネルギーを大きく揺るがしている「ウクライナ危機」をメインテーマとして、進めます。

表面的には、ウクライナ危機は、ロシアがNATO(北大西洋条約機構)(西側諸国の軍事同盟)に加盟しようとしたウクライナをけん制するために侵攻して勃発した、といわれていますが、動機を深掘りするとさまざま事象が浮かび上がってきます。

同危機が起きた背景には、#1 動機が十分だったこと、#2 危機を勃発させた後の絵を描くことができたこと、の2点が挙げられると筆者は考えています。具体的には以下のとおりです。

#1 動機が十分だったこと

積年の負の感情

1.反「西側(≒資本主義陣営)」感情。冷戦開始後から「西側(≒資本主義陣営)」に対する負の感情が底流していた。

2.反「脱炭素」感情。2010年ごろから西側で目立ち始めた「脱炭素(≒化石燃料否定)」に対する負の感情が底流していた。(ロシアは世界屈指の化石燃料生産国)

そろった諸情勢(2021年後半~)

3.西側の中央銀行が迷走状態。FRB(米連邦準備制度理事会)(米国の中央銀行にあたる機関)がインフレの動向を見誤った。(危機を勃発させてインフレを加速させれば)利上げにやっきになり、米国経済が混乱する可能性が浮上した。

4.ノルドストリーム2が完成。ロシアとEU(ドイツ)を結ぶ天然ガスパイプライン「ノルドストリーム2」が完成した。(危機を勃発させることで)供給増加を期待するEU自身に「買わせない」姿勢を取らせ、EUを混乱させられる状態にあった。

5.欧州天然ガス価格上昇開始。寒波などの影響で欧州の天然ガス価格が高騰し始めていた。(危機を勃発させることで)さらなる高騰を引き起こし、EUを混乱させられる状態にあった。

6.米中関係悪化(人権問題)。ウイグル自治区や香港の人権問題について米国の干渉が目立ち始めた。米中関係悪化を機に、ロシアと陸続きで世界最大の消費国である中国との関係を緊密にできる道筋が見えつつあった。

7. 独裁色あり国家への批判強。米国による人権問題への指摘が拡大する中、世界各地の独裁国家への風当たりが強くなり始めていた。ロシアが他の独裁色が強い国々と徒党を組む動機が強まりつつあった。

図:ウクライナ危機が勃発した背景

出所:筆者作成

#2 危機を勃発させた後の絵を描くことができたこと

・西側の体力低下。(危機を勃発させてインフレを加速させれば)西側の中銀が利上げにやっきになり、政治・経済が混乱して自滅することが予測できた。

・西側への不満顕在化。「脱炭素≒化石燃料否定」に反発する感情をいだく産油国・産ガス国、人権問題指摘に奔走する米国に反発する感情をいだく独裁国家などが、危機勃発を機に団結できることが予測できた。

・危機を勃発させることでこうした動きが生じ、「反西側体制」が構築されることが予測できた。

※西側とは、冷戦時代にできた、旧ソ連を中心とした社会主義陣営に対するグループのこと。米国や欧州の主要国で構成。広い意味では日本も含まれる。資本主義陣営ともよばれる。

ホンネとタテマエの間で揺れる欧州主要国

ウクライナ危機が勃発した背景の一つ、[#2 危機を勃発させた後の絵を描くことができたこと]、の中で述べた「西側の体力低下」が具体的に進行している例を述べます。これは「反西側体制」構築を許す一因です。

「自己矛盾」は、どの時代・どの場面においても良い印象を与えません。「自己矛盾」を抱えている人・団体・モノを見ると、隙(すき)があるように見えるものです。この意味で、今EU(欧州連合、ドイツ、フランス、イタリアなど欧州の主要27カ国)は世界に隙を見せつけてしまっていると言えます。

以下のグラフのとおり、ウクライナ危機勃発後、EUのロシアからのエネルギー輸入量は急減していません。域外からのエネルギー輸入額の20%強が、まだロシア由来です(2022年8月時点)。

危機勃発直後から、EUは「脱ロシア(ロシア依存度引き下げ)」を進めるべく、ロシアへの「制裁を強化する」(「買わない西側」を強化する)と同時に、これまでの流れである「脱炭素」をさらに強化する(化石燃料を使わないようにする≒ロシアから同燃料を買わないようにする)ことを標榜してきました。

「脱炭素」を徹底すれば、「脱ロシア」を進められるはずだったのかもしれませんが、実態は全くの道半ばと言わざるを得ません。(ロシアは自分から離れられなくなっているEUを見て、ほくそ笑んでいるかもしれません)

図:EUのエネルギー(石炭、石油、天然ガスなど)輸入額 単位:百万ユーロ

「脱ロシア」を徹底できないのは、EUの体力不足(化石燃料の消費を減らすための体力がないこと)が主因でしょう。「脱ロシア」を標榜して実現できていない「自己矛盾」は、西側(EUの多くは西側に分類される)の体力低下をうかがわせる実例と言えるでしょう。

ケージにはまって抜け出せない西側

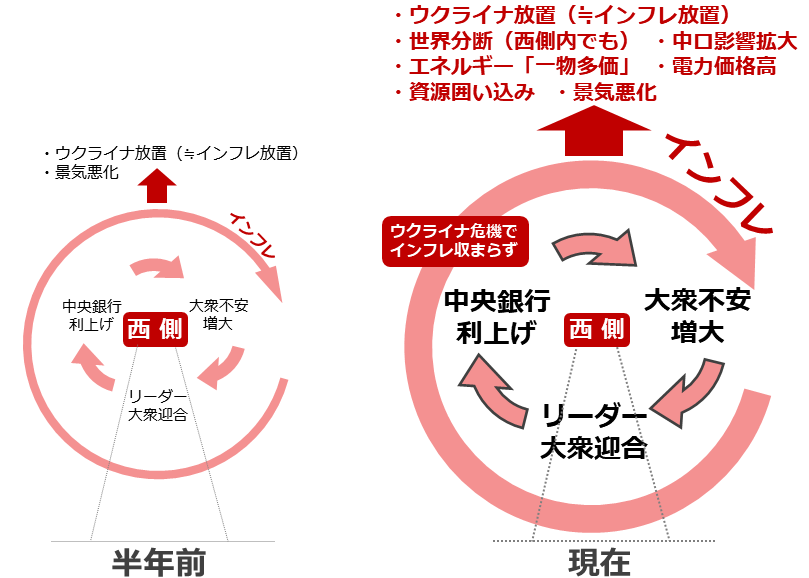

もう一つ、「西側の体力低下」が進行している例を述べます。米国を含む西側の多くは、利上げを中心としたインフレ対策(物価高鎮静化策)を講じています。しかしその策が、かえって不安・混乱を助長してしまっている様子が見受けられます。

以下の図のとおり、西側は「インフレの回転ケージ」にはまり、「大衆の不安拡大」→「リーダーの大衆迎合」→「中央銀行利上げ」を繰り返しています。この回転が強くなるにつれて、景気悪化、世界分断、そして、インフレ対策に腐心するあまり、ウクライナ危機を放置していることから、中ロ影響拡大、資源囲い込みなどの複数の悪影響を生み出しています。

西側がケージから抜け出せないのは、インフレの根本原因であるウクライナ危機を鎮静化する策を講じていないためです。「ウクライナ危機」というインフレの根本原因を解決しない限り、いくら利上げを行っても、インフレを沈静化することはできません。

ウクライナ危機が勃発したことで、「買わない西側・出さないロシア」の動きが生まれ、それにより、世界各地で玉突き的な供給不足(場当たり的な資源調達)が発生しています。(ロシアは西側が勝手に回転し、勝手に不安を拡大させている様を見て、ほくそ笑んでいるかもしれません)

この点もまた西側の「体力低下」と言えるでしょう。体力があれば、「買わない」を断行しながら、インフレに耐え忍ぶことができるはずです。無理な利上げをすることもないでしょう。

図:インフレの回転ケージ(筆者イメージ)

目に見える分断、「反西側体制」の芽

次に、ウクライナ危機が勃発した背景の一つ、(2)危機を勃発させた後の絵を描くことができたこと、の中で述べた「西側への不満顕在化」が具体的に進行している例を述べます。これも先程の「西側の体力低下」と同様、「反西側体制」構築を許す一因です。

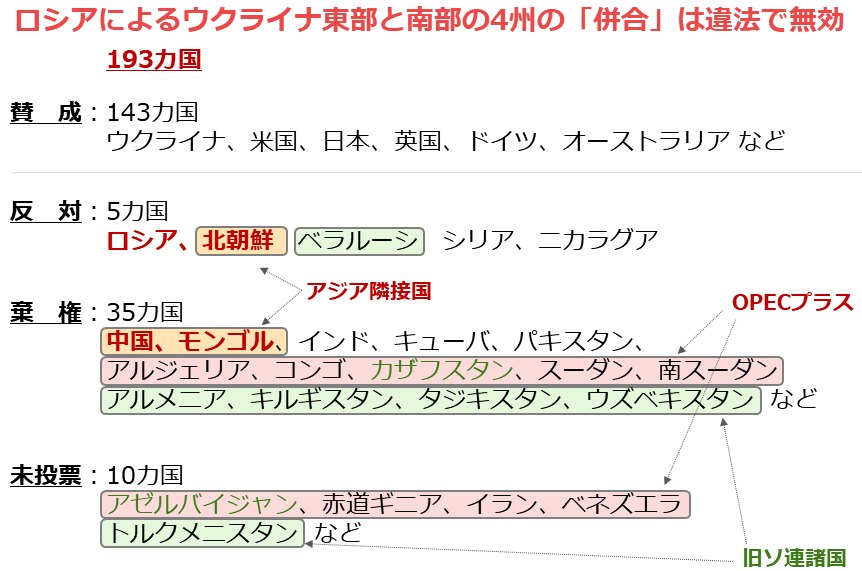

10月12日、国連総会は「ロシアによるウクライナ東部と南部の4州の併合は違法で無効」とする決議案を賛成多数で採択しました。193カ国中、143カ国が賛成しました。これを受け、「ロシアの孤立がさらに目立った」「ウクライナ情勢が沈静化する方向に向かった」といった報道が目立ちました。

以下は193カ国の動向です。賛成143カ国、反対5カ国、棄権35カ国、未投票10カ国でした。

賛成しなかった国(ロシアに否定的な姿勢を示さなかった反対、棄権、未投票だった国)は、合計50ありました。これらの詳細を見てみると「旧ソ連諸国」のほか、「アジア隣接国」「OPECプラス」などの共通点が浮かび上がってきます。

その他、「独裁色が比較的濃い国」という共通点があることや、鉱物資源を保有するアフリカの複数の国々(南アフリカ、ジンバブエなど)が棄権した(ロシアを否定しなかった)ことも、今回の結果の特徴と言えます。

図:10月12日の国連決議の結果

こうした結果は、「反西側(≒反資本主義)」、引いては「反脱炭素」「反人権主義」などの考え方が広がり始めていることを示唆しています。まさに、西側への不満が顕在化しつつあることを示す具体的な例と言えるでしょう。

ロシアにとってこうした動きは「好ましい」はずです。旧ソ連諸国だけでなくアジアの近隣国、資源国、(さらに言えば中国やパキスタン、インドなどの核保有国までも)、ロシアを表立って否定していないことは、ウクライナ危機が長期化することだけでなく、ロシア(資源供給国)と中国(資源消費国)が新たなエネルギー価格を決定する仕組みを作ることや、政治・経済の両面から、明確に西側と対立する組織が勢力を拡大しつつあることを示しているとみてよいでしょう。

世界の「分断」はウクライナ危機がきっかけで、深まったと言えるでしょう。「西側」とロシアを中心とした「反西側」。溝が深ければ深いだけ、事象の改善は困難です。ウクライナ危機を沈静化させることは、非常に難しいと言えるでしょう。

その意味では、エネルギー価格はまだしばらく高止まりし、インフレ(物価高)は続く可能性があると言えるでしょう。(利上げではインフレを根治できない)

今回は「エネルギー価格・関連株は長期高止まり!?[全般編]」として、ウクライナ危機をメインテーマとし、足元のエネルギー市場を取り巻く環境を確認しました。

次回の[基礎編]は、以下について述べる予定です。

●「OPECプラス」、「GECF」って何?

●世界No.1の産油国・産ガス国はどこ?

●WTI、ブレント、ヘンリーハブ、TTFって何?

●上流・中流・下流って何?

●エネ価格・関連ETFは長期で高止まりか!?

[参考]エネルギー関連の具体的な投資商品例

国内株式

国内ETF・ETN

外国株式

海外ETF

投資信託

海外先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。