ハンセン指数とナスダックの関連性

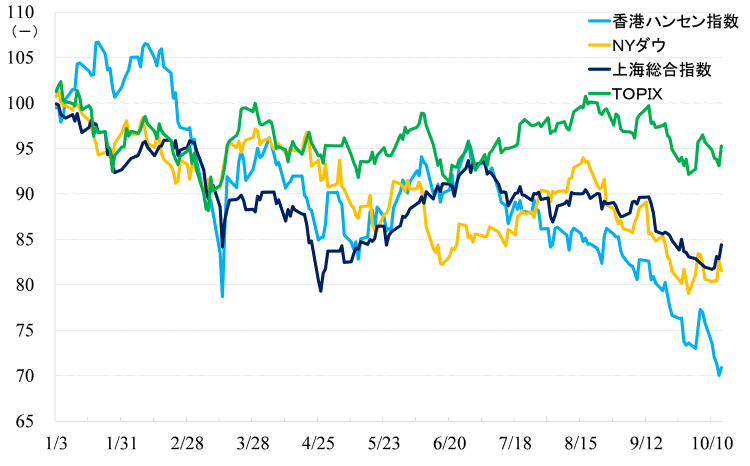

この1カ月の株価の動きをみると、香港ハンセン指数はリバウンドを挟みながらも下落トレンドが続いています。一方上海総合指数は春節明け以降、いったん底打ち反転しています。

ダウ工業株30種平均、TOPIX(東証株価指数)が弱いながらも底割れには至っていない中で、香港ハンセン指数は厳しい下げが続いています。今回は、香港ハンセン指数の先行きについて、少し細かく分析しておきたいと思います。

2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2022年10月14日)

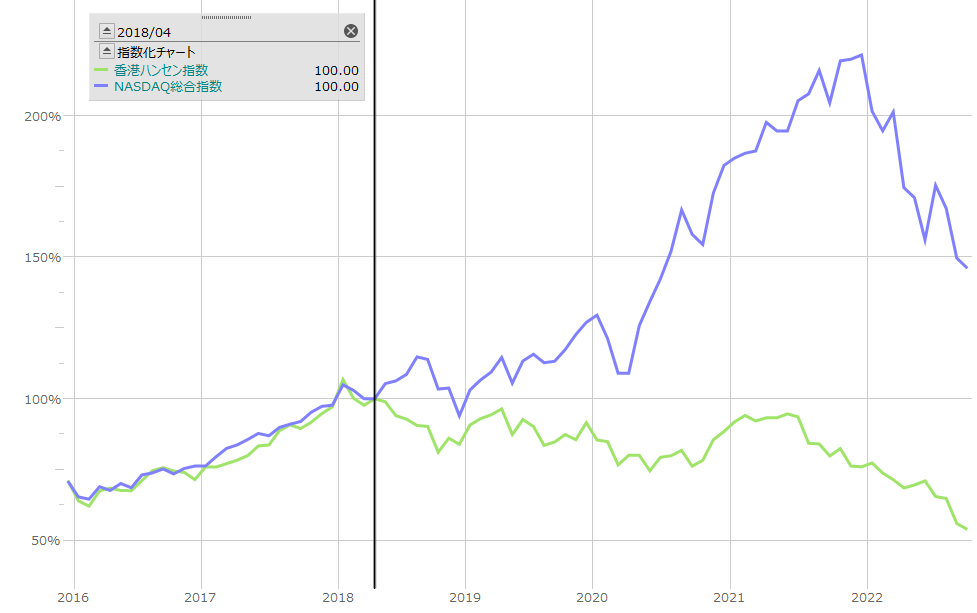

市場関係者の間では、香港ハンセン指数はナスダック総合指数との関連性が高いといわれています。そこで、過去7年弱の期間について、2018年4月末をそれぞれ100として両指数の動きを比べてみると、確かに2018年4月末よりも以前のデータでは極めて高い相関関係が見て取れます。しかし、以降のデータでは明暗を分ける動きとなっています。

図.香港ハンセン指数とナスダックとの比較

出所:MARKET SPEEDⅡより筆者作成

ドナルド・トランプ政権時代の2018年4月、米通商代表部は通商法301条に基づいて中国からの輸入品に追加関税を付加することを決め、品目リストを公表しました。米国による対中強硬策が始まったこの時点を境に香港ハンセン指数はナスダックとの連動性を失っています。

米国は中国からの輸入品に懲罰関税をかけただけではありません。特定の中国ハイテク企業に対して輸入を制限したり、米国企業に対してそうした企業への輸出を制限したり、米国に上場する中国企業を実質的に上場廃止に追い込むような法律を定めたりしています。

ジョー・バイデン政権に移行してからは、トランプ前大統領がほぼ無関心であった人権問題や台湾問題も引っ張り出して強硬策を打ち出しており、同盟関係国との協力関係を強化し、それらの国々を巻き込む形で対中包囲網を形成しようとしています。

香港市場は、一面では欧米が中国との取引の窓口として育成、発展させた市場です。本土側からすれば、香港市場は本土金融市場の安全性を確保した上で、欧米からの資金を吸収するためのオフショア市場といった位置付けです。

香港株への投資チャンスはある!二つの理由

現在も、閉鎖的な本土金融市場ですが、QDII(適格国内機関投資家)、ストックコネクトを通じて、当局の厳しい管理の下で少しずつ本土の資金が香港に流入するようになってはいますが、依然として全体の時価総額に占めるそうした資金の割合は大きくありません。ですから、香港市場は欧米機関投資家の投資マインドによる影響から逃れることはできません。

しかし、だからと言って、この先も香港株への投資にチャンスがないかと言えばそうではなく、チャンスは十分あると考えています。理由は主に二つあります。

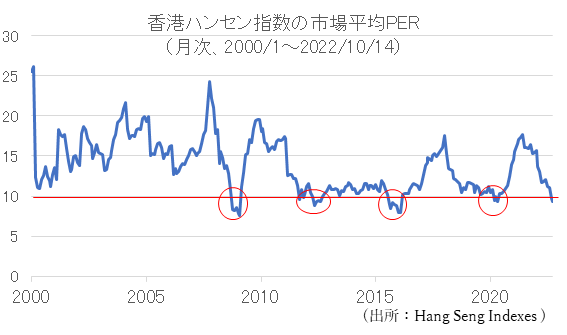

一つは、歴史的にみて、現在のバリュエーションは十分安くなっているという点です。

2000年から月末時点(直近は10月14日)の市場平均PER(株価収益率)の動きをみると、10月14日は9.33倍まで下落しています。過去22年弱のデータでは10倍を割り込んでいた時期はとても短く、割り込んだ後はいずれも大きく上昇しています。

米中関係が緊迫した後でも、新型コロナウイルスのパンデミックが発生した直後に10倍を割っていますが、その後いったん、大きく戻しています。つまり、現在の水準は売られ過ぎではないのかということです。

もう一つは、欧米機関投資家は自由な経済活動の中で資金運用を行っており、収益機会に貪欲であるという点です。

トランプ政権時代の懲罰関税措置は、中国の輸出産業を弱めたとはいえず、逆に、新型コロナ禍を通じ、グローバル経済における中国製造業の強さ、重要性を浮き彫りにしています。

バイデン政権は10月7日、中国を念頭に半導体関連製品の輸出管理規制を強化する暫定最終規則を公表しましたが、直後に、欧米の半導体関連メーカーの株価が急落しました。

現在の国際経済は、企業取引が国境を越えて複雑に絡み合う、高度にグローバル化されたシステムで成り立っています。米国政府といえども自由にコントロールできるほどその仕組みは単純ではありません。相手国企業を攻撃すれば、それと同じかそれ以上の強度で自国企業にその影響が返ってきてしまいます。

また、米国は自由主義国である以上、企業の経営権をコントロールする手段は限られます。現在の米国経済、国際金融、不安定な政治状況やグローバル企業、金融機関には不人気であることを考えれば、対中強硬策は早晩行き詰まるだろうと予想します。

ちなみに、台湾問題でこじれて米中の軍事衝突まで想像する極端に悲観的な投資家の方もいらっしゃるかもしれませんが、核保有国同士の戦争はありえないと考えます。

株式投資は安い時に買って、高い時に売ってこそ、大きな収益を得ることができます。長期的にみた現在の株安は投資のチャンスではないかと考えます。

航空、空港、レジャー関連に注目。政治的な不安定要素は過ぎ去ると予想

今月の注目セクターは、航空、空港、レジャー施設・旅行、レストランなどです。景気減速の元凶であるゼロコロナ政策はあくまで政治的な要因で実施されているとみています。

10月23日に開かれるであろう中央委員会第1回全体会議で次の5年間の共産党最高指導部人事が一通り決まり、政治的に不安定な期間はいったん、過ぎ去るでしょう。今後、ゼロコロナ政策は緩和に向かうとみており、これまでゼロコロナ政策で業績不振に陥っていた業界では、業績が回復に向かうと予想します。

注.以下文中の市場コンセンサスは10月15日現在

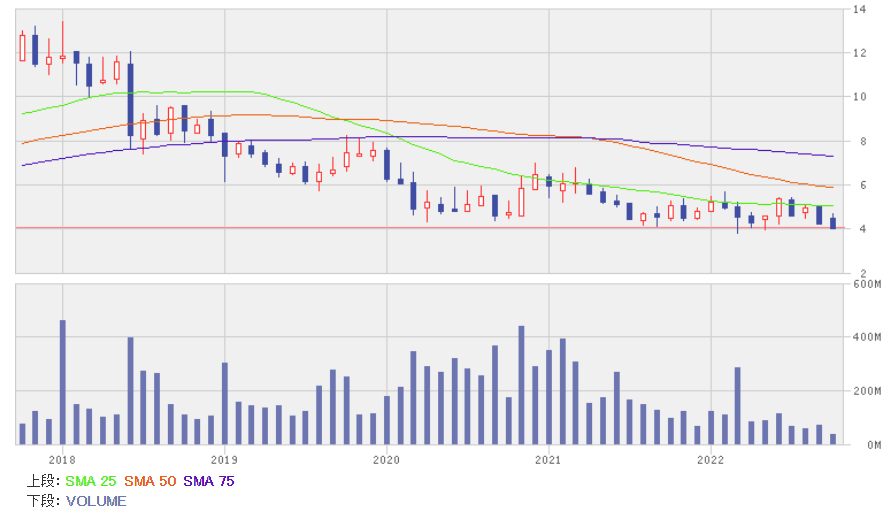

注目株1:中国国際航空(00753)

北京に拠点を置く中国を代表する航空会社です。上海を拠点とする中国東方航空(00670)、広州を拠点とする中国南方航空(01055)とともに本土三大キャリアと称されますが、国旗を機体に表示することのできるフラッグキャリアは同社だけです。

地域別の売上高(2022年6月中間期)では、国内線が68%、国際線が29%、香港・マカオ・台湾線が3%、対象別では顧客輸送が63%、貨物輸送が29%、その他が8%でした。顧客輸送では国内線が主力で90%、貨物輸送では国際線が主力で85%を占めています。

2022年6月中間期業績は36%減収、194億3,684万元(前年同期は67億8,143万元)の赤字でした。国際線は貨物輸送が大幅に回復したために38%増収となったのですが、国内線は昨年上期以上にゼロコロナ政策の影響が強く出て49%減収となり、業績の足を引っ張りました。

経費の面では、減価償却費は前年と比べ微増、航空燃料は4%増となるなど、利益を大きく圧迫しました。

2022年12月期業績の市場コンセンサスは1%増収、254億5,469万元(前年同期は166億3,517万元)の赤字、2023年12月期は69%増収、若干の赤字です。

エネルギー価格の上昇、厳格な出入国緩和の遅れなど、依然として懸念材料は残りますが、前者は価格転嫁、後者は国内線強化によって、ある程度影響をやわらげることができるとみています。それ以上にゼロコロナ政策の漸進的な解消による収益改善効果が大きいと予想します。

中国国際航空の月足

出所:楽天証券ウェブサイト

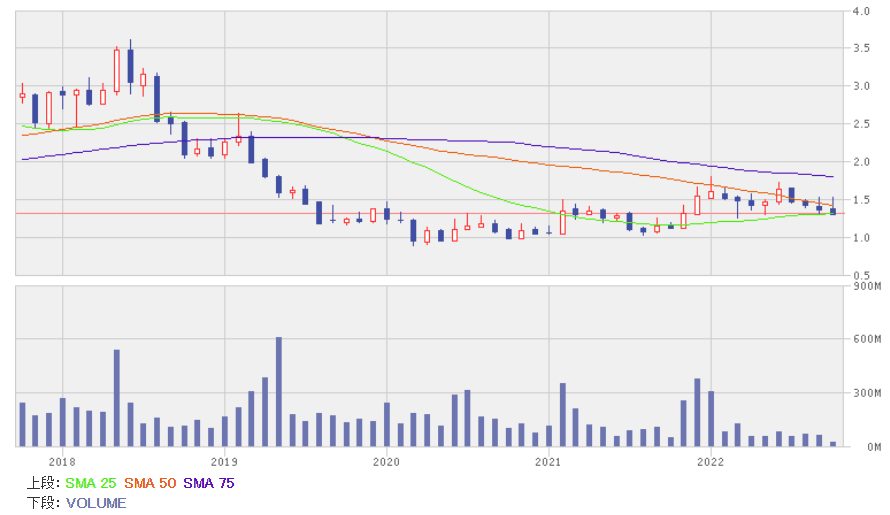

注目株2:北京首都国際機場(00694)

北京首都国際空港の運営会社です。2019年9月に北京大興国際空港が営業を始めるまで北京首都国際空港は北京で唯一の国際空港として、北京の外交往来の窓口として、また、航空ネットワークの重要な要として機能してきました。それは北京大興国際空港ができてからも変わりません。

部門別売上高(2022年6月中間期)をみると、飛行機の発着などに関する収入、旅客サービス収入などの航空業務収入は全体の32%です。空港内ビルのテナント収入や広告、小売り、駐車場から得られる収入など非航空業務収入が68%を占めています。

2022年6月中間期業績は37%減収、14億464万元(前年同期は8億4,094万元)の赤字でした。ゼロコロナ政策による人流制限は前年同期と比べても厳しく、航空業務は50%減収、非航空業務は28%減収となりました。経費面では、減価償却費、保全費、人件費などの固定費負担が重く、赤字拡大となりました。

2022年12月期業績の市場コンセンサスは微減収、22億3,364万元(前年同期は21億1,653万元)の赤字、2023年12月期は87%増収、1億3,009万元の赤字です。

ゼロコロナ政策の緩和により、国内需要が回復、来下期には黒字転換も可能だとみています。

北京首都国際機場の月足

出所:楽天証券ウェブサイト

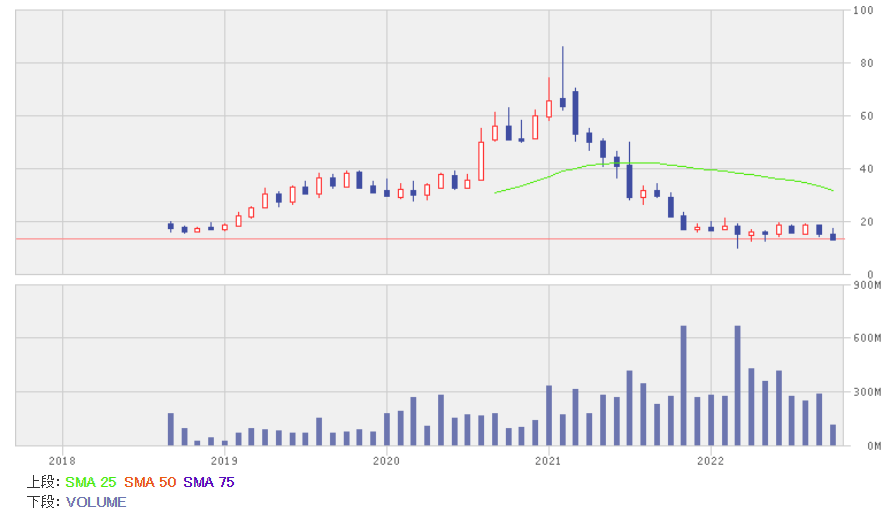

注目株3:チャイナトラベル・ホンコン(00308)

中央系国有企業で中国最大の旅行会社である中国旅行集団の傘下企業です。

部門別売上高(2022年6月中間期)をみると、深センのミニチュア世界テーマパーク「世界の窓」公園や、道教の聖地の一つで少林寺で名高い嵩山(すうざん)など中国各地にある名所旧跡、レジャー施設関連業務が66%、香港、マカオ、北京などで展開するホテル業務が25%、旅行手配業務が5%、香港、マカオ、本土を結ぶ高速フェリーなどの旅客輸送などその他が4%を占めています。

2022年6月中間期業績は14%減収、2億8,510万香港ドルの赤字(前年同期は522万香港ドルの黒字)でした。本土のゼロコロナ政策の影響は大きく、香港が主体となるホテル経営を除けば、主力業務は軒並み二桁減収となりました。粗利益率が大幅に低下してマイナスとなり、赤字転落となりました。

2022年12月期業績の市場コンセンサスは3%減収、37%減益、2023年12月期は16%増収、187%増益です。

ゼロコロナ政策の緩和により、業績は急回復見通しです。

チャイナトラベル・ホンコンの月足

出所:楽天証券ウェブサイト

注目株4:永輝超市(601933)

福建省を拠点に全国展開する本土を代表するスーパーマーケットです。2022年6月末現在、29省・直轄市で1,060店舗、売り場面積は800万㎡超で業界第三位。また、オンライン業務が売上高の16%(2022年6月中間期)、生鮮食料品・加工品は43%を占めています。

地域別では華東が21%、華西が19%、東南が15%、西南が15%、華北が10%、その他の地域、非小売などが20%を占めています。

2022年6月中間期業績は4%増収、1億1,177万元(前年同期は10億8,270万元)の赤字でした。既存店売上高は4.2%増、オンライン売上高は11.5%増と売上面では健闘したのですが、研究開発費の急増などから、赤字転落となりました。

2022年12月期業績の市場コンセンサスは6%増収、1億8,060万元の黒字(前年は39億4,387万元の赤字)、2023年12月期は5%増収、397%増益です。

農産物の団体購入など新しい販売ルートが出てくるなど、競争の激しい業界ではありますが、生鮮農産物の販売に力を入れており、戦略として流通、農業の産業化の両面で業界をけん引しています。ゼロコロナ政策の緩和が追い風となり、業績は回復に向かう見込みです。

永輝超市の月足

出所:楽天証券ウェブサイト

注目株5:海底撈国際(06862)

四川省の伝統料理である火鍋のレストランチェーンです。四川省簡陽市で育ったシンガポール国籍の張勇会長が1994年、同地で開業した火鍋店が前身です。1990年代後半から2000年代にかけて、外食産業が大きく発展した時期に、同社は四川省の名物料理であった火鍋を全国に広めたことで大きく成長した企業です。

2022年6月末時点で、本土店舗数は1,310店、本土以外は125店です。本土について、大都市(一線都市)が238店、中堅都市(二線都市)が521店、地方都市(三線以下)が551店と、どちらかといえば地方に強みがあります。また本土以外では、香港、マカオ、台湾のほか、日本を含め世界11カ国に進出しています。

2021年6月中間期は17%減収、2億6,626万元の赤字(前年同期は9,453万元の黒字)でした。3月から新型コロナが各地で発生、地方政府が厳格なゼロコロナ政策を実施したことで、レストラン業界全体が大きな影響を受けました。人件費を中心に固定費負担は重く、赤字転落となりました。

2022年12月期業績の市場コンセンサスは3%減収、5億2,739万元の黒字(前年は41億6,317万元の赤字)、2023年12月期は23%増収、352%増益です。

同社は1月にも注目銘柄として取り上げました。ゼロコロナ政策の転換を予想したのですが、3月以降の新型コロナ再流行でそうはなりませんでした。株価はその当時よりもさらに安くなっています。業績悪化要因であるゼロコロナ政策の緩和により、株価は大きく戻すと予想します。

海底撈国際の月足

出所:楽天証券ウェブサイト

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。