原油相場「減産報道」で急反発

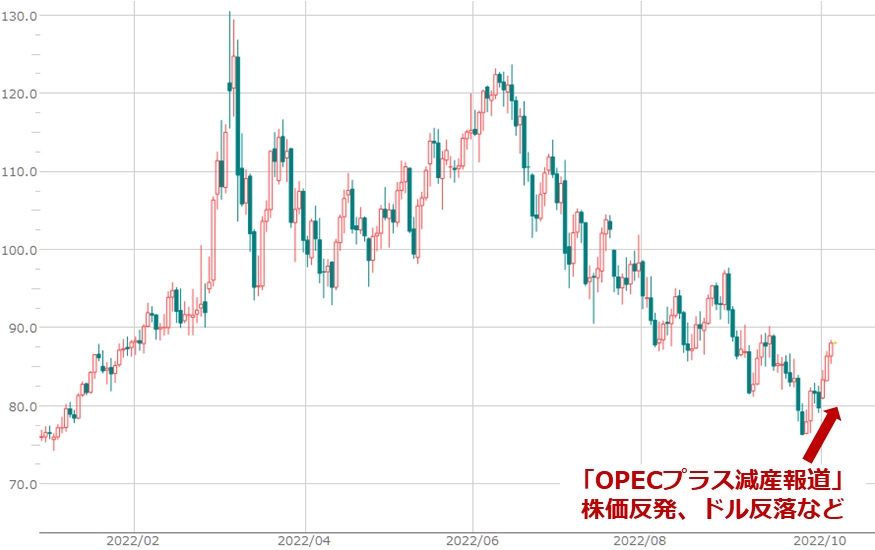

足元、原油相場の反発が目立っています。WTI原油先物(国際的な原油価格の指標の一つ)は、9月下旬に80ドル割れを喫しましたが、10月に入り、息を吹き返してきています(原稿執筆時点で88ドル近辺)。

株価反発による需要拡大期待、ドル反落などが、原油価格反発の要因に挙げられますが、最も大きい要因は何といっても「OPEC(石油輸出国機構)プラス減産報道」です。10月5日に行われた第33回OPEC・非OPEC閣僚会議で、OPECプラスが200万バレルもの規模の減産を合意したことが報じられました。

図:NY原油先物(期近 日足) 単位:ドル/バレル

OPECプラスは、世界の原油生産シェアの6割弱を占める産油国のグループです(2022年9月時点 ブルームバーグのデータより)。サウジアラビア、イラク、アルジェリアなどOPEC13カ国と、OPECに加盟しないロシア、カザフスタン、マレーシアなど10カ国、合計23カ国で構成されています。

このうち、イラン、リビア、ベネズエラの三つを除く20カ国が、生産調整(減産)に参加しています。3カ国は政情不安や、制裁を受けていることなどを理由に、減産に参加していません。

OPECプラスはこの2年強、毎月会合を行い、翌月の生産量の上限を決め、その都度、原油市場はもちろん、世界全体に(原油価格の動向が主要国を悩ませるインフレ動向を左右するという意味で)影響力を行使してきました。

中でも今回の会合は、「200万バレルの減産合意」という、インフレに悩む主要国の淡い期待を、何の迷いもなく振り払う内容で合意し、かつ、実際に原油相場を急反発させたことから、大きな話題を集めています。(主要国では話題を集めているというよりも、物議を醸している)

なぜ、OPECプラスはこのようなことを合意したのでしょうか。本レポートでは、こうした疑問のほか、筆者の頭の中にある、OPECプラスに関わる報道(特に見出し)への引っ掛かりなどについて、まとめることにします。

「減産順守率の正常化」を起点に考える

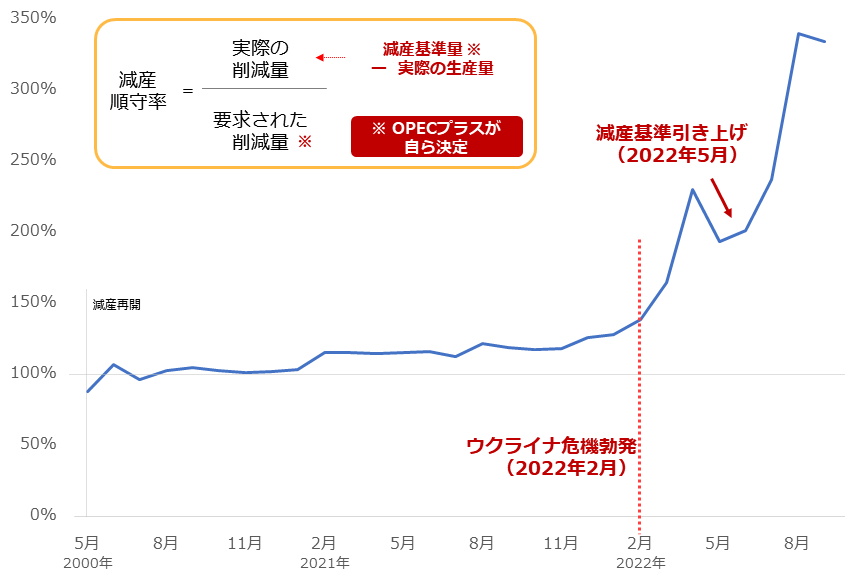

OPECプラスの会合に関わる疑問と引っ掛かりについて書くにあたり、さまざまな切り口を考えましたが、「異常値まで上昇している減産順守率」が、最もそれに適していると考えました。

以下はOPECプラスの減産順守率の推移です。減産順守率は「実際の削減量」÷「要求された削減量」で求める、どれだけきちんと減産を守っているかを示す数値です。100%を超えると減産順守です(自分たちで決めた削減量以上に、削減をしている状態)。

「実際の削減量」は、「減産基準量」-「実際の生産量」で求めます。この三つの数値のうち、「減産基準量」と「要求された削減量」は、OPECプラスが自ら決めています。

この減産順守率は足元、異常値といえる水準まで上昇しています。筆者の推計では、2022年9月の減産順守率は334%でした((4,548万バレル/日量-4,036万バレル/日量)÷153万バレル/日量)。153万バレル/日量を削減すればよいところ、511万バレル/日量も削減している計算です。

OPECプラスの原形が誕生したのは、2016年12月の会合でした(OPECと一部の非OPEC加盟国の共同宣言「DoC(Declaration of Cooperation)」がなされた会合)。その翌月からはじまった減産における減産順守率は、筆者の記録によれば、高くても180%前後でした。それと比較すると、いかに足元の減産順守率が異常値かがわかります。

図:OPECプラス(減産実施20カ国)の減産順守率(筆者推計)

次より、減産順守率を算出する際に必要なさまざまな値を確認します。

増産可!?「基準」「上限」「実際」を区別

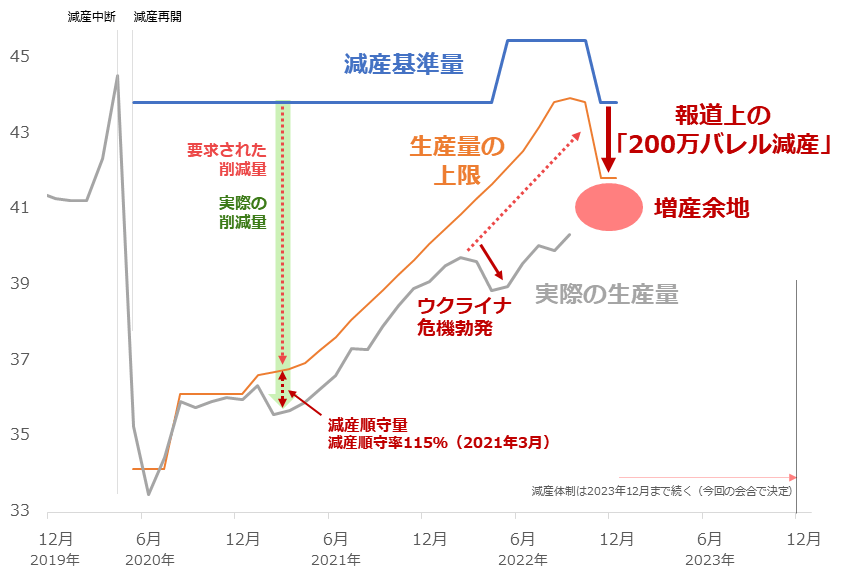

先述のとおり、「OPEC減産」に関わる報道に、筆者はやや引っ掛かりを感じています。「減産基準量(Reference Production)」「生産量の上限(超えないように求められている生産量Required Production 超えたら減産非順守)」「実際の生産量(Production)」が、明確に区別されないまま「減産」が独り歩きしていると感じるためです。

以下のグラフは、コロナショックなどの混乱による一時中断(2020年4月)後に再開した減産における、各数値の推移を示しています。先述の通り、「減産基準量」と「生産量の上限」は、OPECプラスが会合で決めていますが、「減産基準量」が変わることはあまりありません。(2020年5月以降は2022年5月と10月の2度のみ変更)

「生産量の上限」は、毎月の会合で翌月分を決定しています(来年より会合は6月と12月の年2回になる。臨時総会はある。今回の会合で決定)。この「生産量の上限」を引き下げることが、「報道上の減産」です。

図:減産に参加するOPECプラス20カ国の原油生産量など 単位:百万バレル/日量

報道されている「200万バレルの減産合意」は、「減産基準量」から「生産量の上限」を200万バレル引き下げることを合意したということを意味しています。ここに「実際の生産量」の話はありません。

つまり、「報道上の減産合意は、実際の生産量が減ることを約束するものではない」のです。おそらく多くの市場関係者は、「減産=生産量減少」と思っているのではないでしょうか。

グラフ内に書いた赤い丸「増産余地」は、およそ日量140万バレル分(9月比)です(関連事項を後述)。つまり、OPECプラスは、表向きは「大規模な減産をします」としつつ、実は増産が可能な環境にあるのです。産油国にとって増産は、収益拡大に結び付きます。(収益=単価×数量。増産は数量増加に寄与する)

OPECプラス内の非OPEC側には、ロシアとロシアに比較的関わりが深いカザフスタンなどがいます。今回の会合を機に、彼らの収益も増える可能性がある点に、留意が必要です。

今回の会合は減産順守率の正常化に効果大

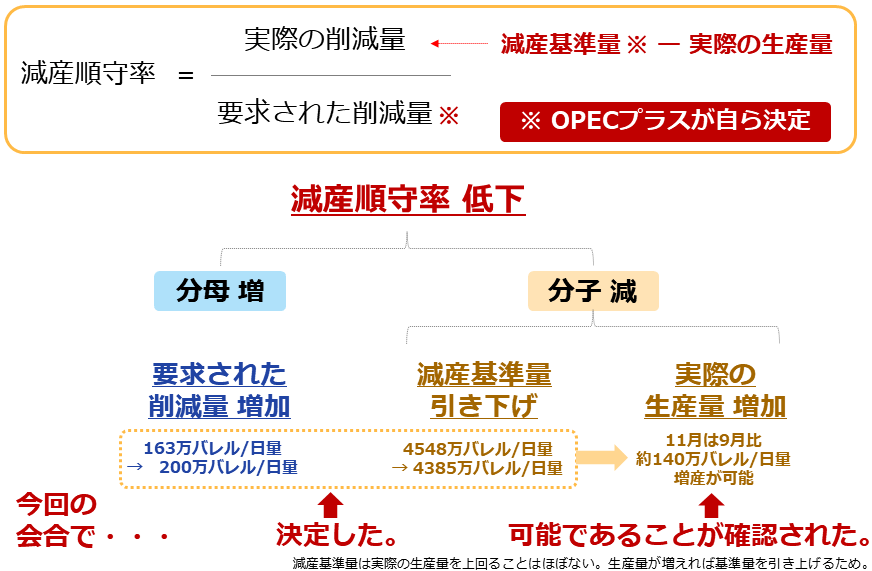

ここまで、減産順守率とそれを算出する数値の推移を確認しました。ここからは、今回の会合が、これらの数値をどのように動かしたかを確認します。

今回の会合で、「要求された削減量(減産基準量-生産量の上限)」が増えました(163万バレル/日量→200万バレル/日量)。また、「減産基準量」が引き下げられました(4,548万バレル/日量→4,385万バレル/日量)。

図:減産順守率の計算方法とそれを低下させる方法

これらにより、先述の140万バレル/日量(9月比)の増産余地が確保され、「実際の生産量」の増加が可能になりました。「要求された削減量」の増加、「減産基準量」の引き下げ、「実際の生産量」の増加は、いずれも減産順守率を低下させる要因です。

今回の会合がまさに、異常値と言うべき水準まで上昇した減産順守率を正常な水準まで低下させる策となっていることがわかります。無理なく減産順守を達成できる110%から120%あたりで減産順守率が推移するようになれば、OPECプラス内の体制はより強固なものになるとみられます。

世界を出し抜くOPECプラス

「減産順守率」を起点に、「減産基準量」「生産量の上限」「実際の生産量」といった各種数値を確認し、今回の会合の意味を考えました。この考察を通じて改めて感じたのは、表向きの報道(特に見出し)と実態の乖離(かいり)です。

「報道上の減産合意は、実際の生産量が減ることを約束するものではない」(単に生産量の上限が下がっただけ)ということを、われわれ市場関係者(個人投資家の皆さんも)は意識をする必要があるでしょう。それには、毎月「実際の生産量」を確認していく必要があります。

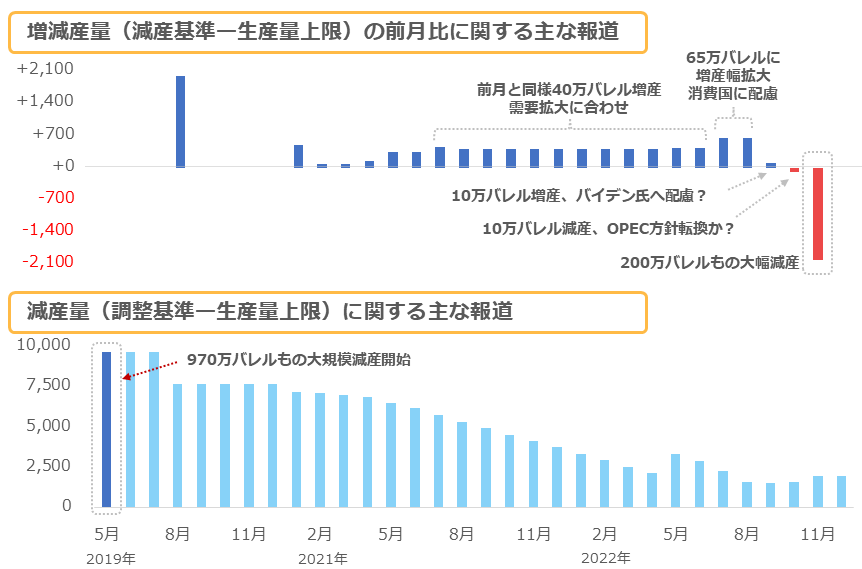

図:OPECプラスの減産に関する主な報道

上記のとおり、減産に関して主に報じられるのは、生産量上限の引き下げ・引き上げ幅(増減産量)の前月比です。しかし、これだけでは、OPECプラスの動向の全体像を把握することはできません。

OPECプラスは知っているのでしょう。実際の生産量の話でなくても、前月比だけでも、ニュースの見出しに「OPEC」、「減産」「合意」というキーワードが含まれていれば、OPECプラスの思惑通り(市場が勘違いをして)、原油価格が上昇することを。

今回の会合で、OPECプラス(ロシア含む)は「価格(単価)上昇」と「増産余地」の両方を手に入れました。インフレになやむ先進国は、してやられた印象です。

これ以上、OPECプラス(ロシア含む)の術にはまってはいけません(ロシアの収益をそぐ意味でも)。理解に時間と労力が必要、文字数が多くなる、などの都合を優先せず、「生産量の上限引き下げ」という言葉で「減産」を表現するべきであると、筆者は考えます。

[参考]エネルギー関連の具体的な投資商品例

国内株式

国内ETF・ETN

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

投資信託

UBS原油先物ファンド

米国エネルギー・ハイインカム・ファンド

シェール関連株オープン

海外先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。