東京市場が世界株の反発を先導

足元の東京市場の動きでは、10月3日の動きがとても重要でした。当日、寄り付きから売られ日経平均株価はザラ場安値2万5,621円96銭(300円超安)まで下げたものの前場中ごろからグロース株が下げ渋り、それにつれ日経平均も同様の動きとなりました。

その後あれよという間に切り返し、大引けでは278円高、安値からは実に約600円も反発しました。

この背景は、8月17日の高値2万9,222円77銭から急落していたことで、すでに「割安圏」にあったと見られることに加え、10月3日朝に発表された「9月日銀短観」で、大企業製造業の景況感を示す業況判断指数(DI)が前回6月調査から1ポイント悪化しプラス8となったものの、資源高や円安を背景とする原材料コスト増加などを勘案すると、想定よりも悪化していないとの見方が支配的になったことです(先陣を切ったのは短期売買を得意とする外国人投資家と思われます)。

市場内の需給が売り(ショートポジション)に傾いていたことから、強い買い戻しが生じました。売り方が踏み上げを受けて買い戻しに転じる場合は、成り行きでの買いとなることが多く、時に驚くほどの勢いとなることがあります。

その後の欧州市場では、英エリザベス・トラス政権が、強力な経済対策であるものの、マーケットに同国の財政悪化懸念を生じさせ、英ポンドが急落する波乱となっていた「高額所得者への減税」について最高税率を45%から40%に引き下げるとした案を撤回するとしたことが株式市場にポジティブ材料となり、米市場で米製造業の景況感を示す9月ISM製造業景況指数が50.9と2020年5月以来2年4カ月ぶりの低水準となり、8月の52.8から1.9ポイント低下したことが、米FRB(米連邦準備制度理事会)による利上げが効果を見せているのではと好感され、米株指数が急伸しました(10月3日 ダウ工業株30種平均2.66%高、ナスダック総合指数2.27%高)。

それを受けた10月4日の東京市場では日経平均が大幅続伸し776円42銭高、2万6,992円21銭となりました。前の日(3日)の安値からは実に約1,370円も反発したことになります。

実はこのような動きは年初から米金融引き締めが懸念され大きく下げたあとの反動高から数えて「4度目」のことです。日経平均の安値もほぼ2万5,500円~2万6,000円でそろっています。

ただ、下落の早さがかなりのものであり、仮に反発したとしても、「またどのみち米利上げが嫌気される局面が来る」と投資家が考えていたため、なかなか安値買いは難しいことでもありました。

東京市場の個別銘柄の動きを見ても、高値を追う動きとなっていたのは海外要因にあまり影響を受けない「(コロナ禍からの)リオープニング関連株」や、この夏以降に本格動意が見られた「インバウンド消費関連株」くらいです。

歴史が示す米景気後退時のFOMC

今回の反発についても、多分、多くの投資家は「まだ米金融引き締めが終わったわけではない」、「米金利の上昇はまだ続く」と捉え、積極的に買いに出ることを控えているかもしれません。

しかし、米金利はすでにFOMC(米連邦公開市場委員会)3会合連続で、0.75%の大幅引き上げがされ、一部の米経済指標ではインフレ高止まりが示されています。そろそろ「米利上げ終焉(しゅうえん)ケース」を考える時が近づいているかもしれません。

今後、続々と米景気減速(=インフレ低下)を示す指標が示されてくると米FRBはどのような反応を示すでしょうか。ジェローム・パウエルFRB議長を中心とするFOMC参加者は、それでもインフレ抑制に向け景気悪化を招くことを辞さない覚悟を示し続けることができるのでしょうか。

1979~1987年に米FRB議長を務め、オイルショック後の激しいインフレ局面において金融引き締めを行ったポール・ボルカー氏(2019年没)は、著書の『ボルカー回顧録』(2019年刊)で、景気後退が見え始めた1979年のFOMCで、利上げの是非についての投票で表決が割れたことを明かしています。

景気後退が近づいたことから一時的に利下げに転じざるを得なくなり、オイルショックに端を発するインフレ抑制が遅れたことを後悔する記述です。

当時は、1980年に導入した信用供与規制(特定の企業に対する貸出が銀行の自己資本の一定割合を超えることを禁止)などによって急激に金融環境がタイト化した背景もありますが、景気後退に直面した際に、FOMC参加者の意見がまとまり利上げを継続することは困難という点において参考になるものでしょう。

パウエル議長は、当時のことを引き合いに出し「同じわだちは踏まない」としていますが、果たして今のインフレ局面はオイルショック当時を参考にすることができるのかは不明です。

2022年の米FOMCはあと2回予定されていますが(米時間11月1~2日、12月13~14日)、ここで景気減速が意識され「手のひら返し(=小幅の利上げ)」となる可能性は十分にあると思われます。

足元のリバウンド一服後、景気後退を示す米経済指標が発表された後に米株価が反発を示すかどうかが注目となります。明確に反発を示すのであれば、投資家が「FOMCの姿勢変化」を想定していることになり、その場合東京市場ではグロース株が選好される可能性が高いでしょう。

ここでは先駆けてグロース株、中でも業績動向が海外要因に左右されにくい内需系グロース株に注目します。

局面変化時に注目したい内需系グロース株

| コード | 銘柄名 | 株価(円) | |||

|---|---|---|---|---|---|

| 4483 | JMDC | 5,090 | |||

| 4849 | エン・ジャパン | 2,358 | |||

| 4051 | GMO フィナンシャルゲート | 13,440 | |||

| 3064 | MonotaRO | 2,303 | |||

| 6532 | ベイカレント・コンサルティング | 40,600 | |||

| ※株価データは2022年10月4日終値ベース。 | |||||

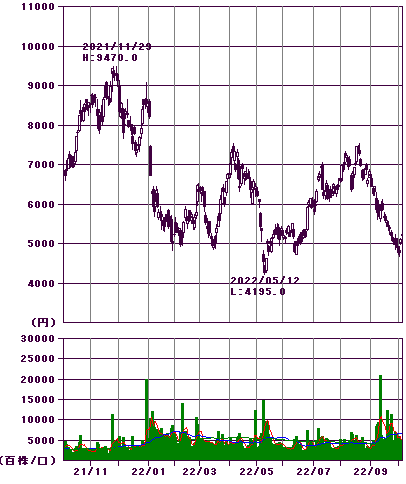

JMDC(4483・プライム)

健康保険組合データを匿名加工し製薬・保険会社などへ提供するヘルスビッグデータ企業です。

・1年日足チャート

青:出来高移動平均(25日)

緑:出来高移動平均(75日)

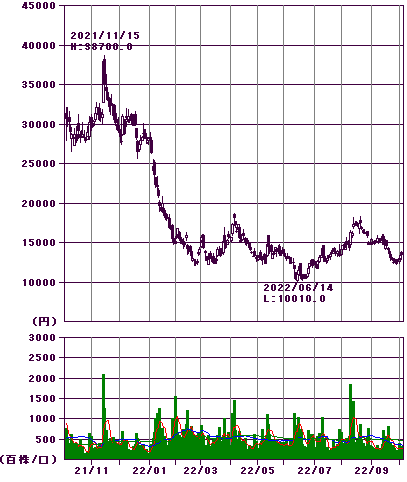

エン・ジャパン(4849・プライム)

ネット求人求職情報サービスの草分け企業です。社会人向けの転職情報サイト「エン転職」は業界屈指の存在です。

・1年日足チャート

青:出来高移動平均(25日)

緑:出来高移動平均(75日)

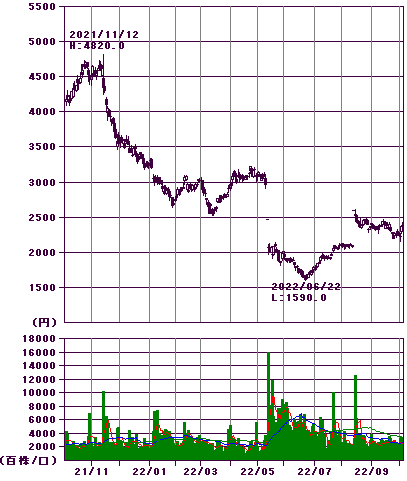

GMOフィナンシャルゲート(4051・グロース)

キャッシュレス決済における対面決済サービスを展開しています。GMOペイメントゲートウェイ(3769)の傘下企業です。

・1年日足チャート

青:出来高移動平均(25日)

緑:出来高移動平均(75日)

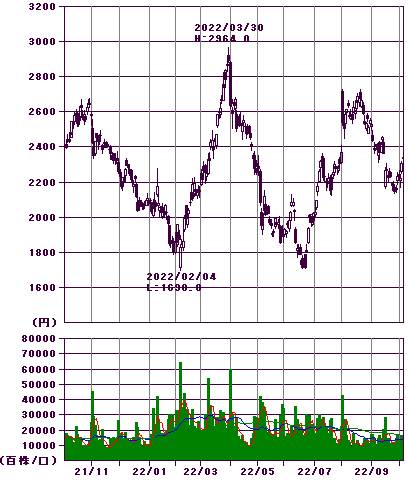

MonotaRO(3064・プライム)

工場・工事用間接資材のネット通販を手掛けています。「工具界のアマゾン」と呼ばれるほどの存在感を有します。

・1年日足チャート

青:出来高移動平均(25日)

緑:出来高移動平均(75日)

ベイカレント・コンサルティング(6532・プライム)

総合コンサルタント企業、デジタル技術を活用した経営戦略の立案と実行支援に強みを持ちます。

・1年日足チャート

青:出来高移動平均(25日)

緑:出来高移動平均(75日)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。