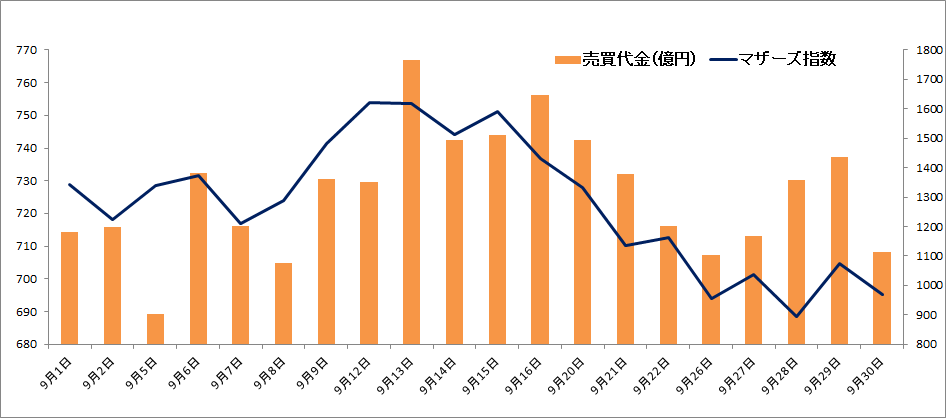

<マザーズ指数(左軸)とマザーズ売買代金(右軸)>

9月の中小型株ハイライト

結局「金利上昇」と「景気減速」で株安

ジャクソンホール手前から始まった米国株の調整も、9月13日のCPI(消費者物価指数)発表前に一度反転しました。9月の最注目イベントFOMC(米連邦公開市場委員会)を前に、「9月FOMCは0.75%利上げでコンセンサスを固めた」との見方が浸透。金利上昇へのストレスが低下し、売られていたグロース株を買い直す流れに。

ただ、原油価格の低下を受け「どうせ鈍化なんでしょ」と市場が高をくくっていた米CPI…これが、まさかの市場予想上振れになり、「9月FOMCで1%利上げもあるんじゃないか?」なる声も浮上する展開に変化。これを織り込もうとした米金融市場は債券売り(金利上昇)、株は強烈売りに。

21日のFOMCは市場予想通りの0.75%利上げとなるも、ジェローム・パウエル議長のタカ派姿勢に変化も無く…「利上げ加速」、そして「景気減速懸念」の2大リスクを練り込む格好で、米株価指数は月末にかけて安値更新を続けました。

米株の下押し圧力には、「相対的に強いはず」と期待されてた日本株も逆らえず…9月の日経平均株価の月間騰落率は▲7.7%、東証マザーズ指数は▲6.3%でした(ダウ工業株30種平均▲8.8%、ナスダック総合指数▲10.5%よりはマシでしたが)。

日本の中小型株には「関係なくね?」なる雰囲気も

月後半の地合い悪化には巻き込まれたものの、その理由となった欧米の利上げ加速や景気減速懸念と関係ない内需銘柄ばかりなのがマザーズ構成銘柄(東証グロース上場銘柄)。日本政府の水際対策緩和で、プライムのリオープン株が盛り上がったことも内需株見直しムードを強めたように思われます。

また、「外国人売りに注意」といっても、そもそも外国人の関与率が低い中小型株が多く、日本の中小型グロース株には「関係なくね?」は理にかなっています。

9月前半は、東証グロースから急騰株が続出。「グロースで上がりそうな銘柄を何か触っていないと乗り遅れる」というような焦りにも似た声も聞かれました。

また、東証グロース市場の時価総額ワンツーのビジョナル、エニーカラーが2銘柄そろってポジティブサプライズ決算で急騰。これも士気を高める大きな理由に。

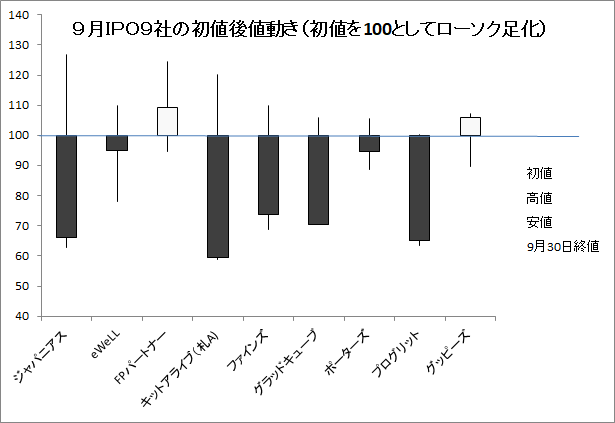

IPO再開、短気な短期勢のマネー集まるも…

1カ月以上の空白期間を経て、13日に上場したジャパニアス。これを皮切りに、東証グロース市場に8銘柄、札証アンビシャスに1銘柄の計9銘柄が上場しました。「グロースで上がりそうな銘柄を何か触っていないと乗り遅れる」そんなムードに乗り、市場で予想されているより高い初値を付ける案件が続出。

すでに上がった人気株は高値圏で手を出しにくい中、手あかが付いていないIPO(新規公開株)に「ワンチャンスあるはず!」との熱量は迸っていましたが…ただし、「新しいIPOだから」という理由で買っている投資家は、次のIPOが上場してくるとそっちにシフト。

初値形成から1~2日でピークを打ち、月後半の地合い悪化や個人人気ナンバーワンだったWSCOPE株暴落なども重なり、9月末にかけてセカンダリーで急落する銘柄も相次ぎました。

10月の中小型!今月のキーワードは…高確度のEPS拡大株

米国の証券会社がS&P500種指数の年末目標を大幅に下方修正したり、日本の証券会社もTOPIX(東証株価指数)の年末目標を下方修正したり…世界的な景気後退が浮き彫りになる中、悲観ムードを広げて始まった10月相場。

目標株価の引き下げは、(1)さらなる金利上昇を想定した前提とするPER(株価収益率)水準の引き下げ、(2)景気後退シナリオを反映したEPS(1株当たり利益)の引き下げ、この二つを理由としたものばかり。「金利上昇」と「景気減速」…みんなが警戒してきたこの2大リスクが、最後まで株価の重しになるとの見方が主流となっています。

ただ、そんな悲観ムードはどこへ行った?かのごとく、10月に入った途端、株式市場が強く切り返し始めました。人間の弱点は、記憶が薄れること…あれだけ警戒していても、株価が上がり始めると「もう大丈夫かも?」方向に気持ちが揺れます。

10月が意外高で始まったことを受け、また2大リスクへの警戒が薄れてきた雰囲気。株価の下落で警戒強める、リバウンドで気が緩む、再び安値割れで警戒強める、リバウンドで気が緩む…これ、今回で今年何度目でしょう。

証券会社の目標株価引き下げ理由である、「(1)さらなる金利上昇を想定した前提とするPER水準の引き下げ」、「(2)景気後退シナリオを反映したEPSの引き下げ」のうち、現時点でいえるのは「(1)」は織り込んだ可能性があるということ。

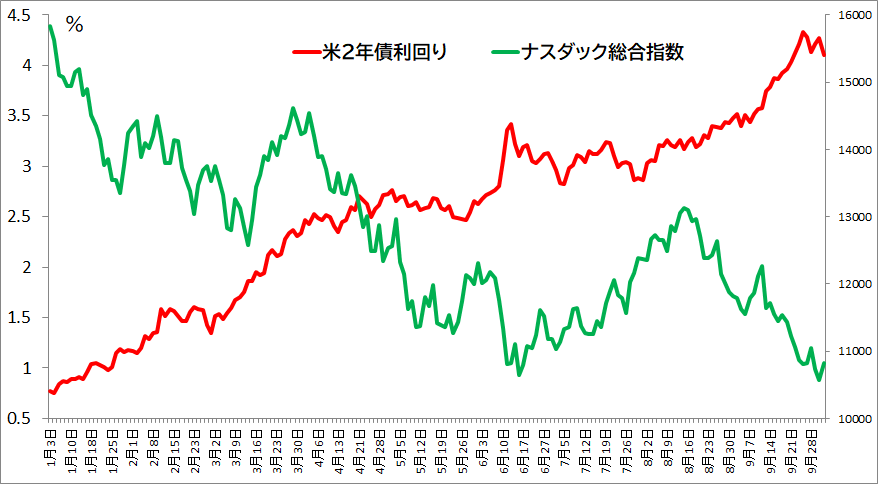

今年のグロース株の下落理由は、金利上昇の加速によるバリュエーション調整でした。ですが、ここから控えるFOMCは11月、12月の2回。

この2回で合計1.25%の利上げがコンセンサスですので、年末のFRB(米連邦準備制度理事会)の政策金利水準は4.25~4.50%。となると、米2年債利回りで9月下旬に4.3%台まで見たということは、年末までの利上げに関する債券市場の織り込みはほぼ完了したといえるわけです。

ここからの短い金利のアップサイドは限られるため、「(1)」の金利上昇によるPER水準の引き下げによる調整余地も限られる、と解釈できます。

ただし、「(2)」に関してはまだ不透明。コストインフレ、サプライチェーンの混乱長期化、消費減退の影響がどの程度、企業の来期以降の業績見通しを切り下げ、EPSの低下要因になるのか? 市場が織り込めていないのは、「(2)」だけと考えられます。

この仮説でいえば、日本の中小型株でも、中小型グロース株が花開く時期が来るのではないか?という想像が膨らみます。

高PER株の多いグロース株はバリュエーション調整に激弱で、これだけで株価が半値以下になるケースも今年多く見られましたよね。これは、米金利がどこまで上がるか?が見えなかったから。それでいえば、年末までの上限も見え、かつ、上限近辺に2年債利回りが到達した際のナスダックの安値水準も確認できた意味は大きいといえます。

企業によって成長速度やビジネスモデルに違いがあるため、予想PERで何倍だと高いといった比較はできません。

また、中小型株の場合は、その株の持つ人気度(=流動性)が重要で、流動性が高いことで高いプレミアムが付きます。そうなると、現状で市場が不透明感を抱える「(2)」のEPSの低下度合いに注意を払い、EPSの拡大が見込めるグロース株を選択するのが最善策という答えにたどり着きます。

今回は、東証グロース、スタンダード市場に上場する銘柄から、今期の利益の伸び率が高く、かつ来期コンセンサスも増収増益が見通せる好業績銘柄をピックアップしました。

EPS低下を気にしなくてOK!?中小型グロースの王道上位10

スクリーニング条件(1)今期予想売上高、純利益が10%以上の伸び率、(2)アナリストによる業績予想アリ

(3)来期のQC(アナリスト予想平均)売上高、純利益が10%以上の伸び率 ※時価総額大きい順に列挙

| 市場 | コード | 銘柄名 | 時価総額 (億円) |

今期予想 増収率 |

今期予想 最終増益率 |

来期QC 増収率 |

来期QC 最終増益率 |

|---|---|---|---|---|---|---|---|

| グロース | 4194 | ビジョナル | 3,989 | 27% | 42% | 21% | 24% |

| グロース | 5032 | ANYCOLOR | 3,803 | 34% | 36% | 27% | 24% |

| スタンダード | 7071 | アンビス | 2,376 | 47% | 51% | 36% | 28% |

| グロース | 9552 | M&A総合 | 1,025 | 167% | 220% | 50% | 39% |

| グロース | 4071 | プラスアルファ | 961 | 25% | 12% | 31% | 36% |

| スタンダード | 4293 | セプテーニHD | 952 | 40% | 86% | 18% | 23% |

| グロース | 4480 | メドレー | 924 | 28% | 16% | 24% | 51% |

| グロース | 7685 | BUYSELL | 911 | 37% | 48% | 31% | 33% |

| グロース | 4880 | セルソース | 837 | 39% | 28% | 21% | 24% |

| グロース | 9229 | サンウェルズ | 811 | 54% | 157% | 46% | 59% |

| ※10月4日終値時点 | |||||||

まず、今期予想売上高、純利益の伸び率が10%以上の銘柄を残しています。市場が警戒する「(2)」は来期の利益減少(EPS低下)ですので、来期はどうなのか? これはアナリスト予想の平均値(=コンセンサス)と比較。来期もアナリスト予想売上高、純利益の伸び率が10%以上の銘柄を残し、時価総額の大きい順に並べています。

中小型株でも時価総額の大きい順に並べたのは、来期のEPS低下を気にしながら、ポートフォリオを構築するのは機関投資家(グロース株を触る海外投資家含め)がメインと見られるため。

個人投資家はサイズ感など気にしませんが、機関投資家にとっては時価総額や売買代金などのサイズ感は重要。彼らの資金流入も期待しつつ、景気後退によるEPS低下懸念も「関係なくね?」な銘柄といえます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。