エネルギーとドル上昇、貴金属、非鉄下落

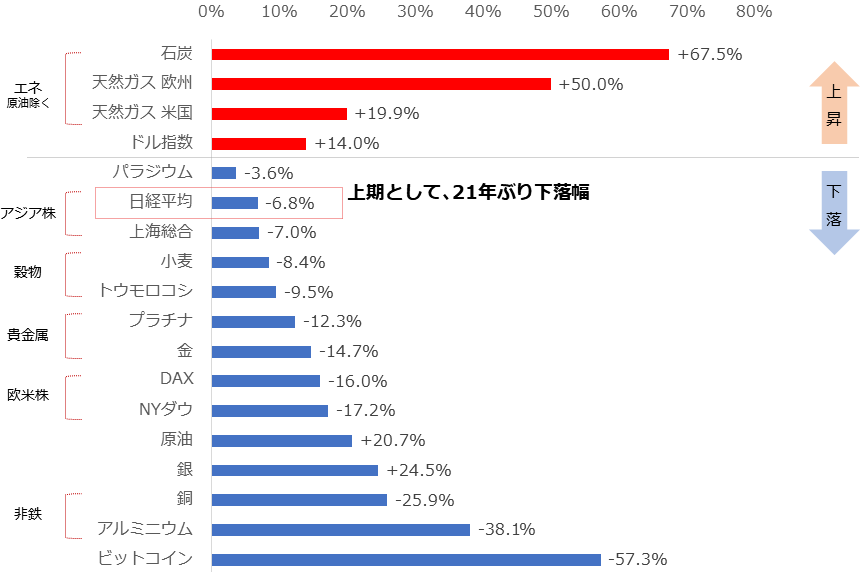

先週、2022年度上期(4月から9月)の日経平均株価の下落幅が、21年ぶりの大きさ(下落率は6.8%)だったと、報じられました。

この間の全体像を把握するため、アジア、欧米の主要株価指数、そして筆者の専門であるコモディティ(商品)における主要銘柄の騰落状況を確認しました。

図:主要銘柄の騰落率 2022年3月31日と9月30日を比較

起点となった3月末の前後は、コモディティ銘柄の多くが、今年の最高値をつけた時期でした。ウクライナ危機勃発(2月24日)をきっかけに、以下の事象が目立ったためです。

- 「買わない西側・出さないロシア」による供給制約→エネルギー価格上昇

- エネルギー価格上昇を受けた電力価格高騰による精錬コスト上昇→非鉄価格上昇

- ロシア側同盟国による化学肥料の囲い込み→農産物価格上昇

- 各種不安拡大による資金の逃避先需要増→金(ゴールド)価格上昇

ただ、最高値をつけた後は、おおむね6月上旬ごろから、下落が目立ち始めました。「CPI(消費者物価指数)ショック」が毎月のように起きるようになったのも、この頃からです。(CPIは毎月上旬に公表される)

米国でCPIが高水準であることが示されると→インフレ退治の必要性が高まり→FRB(米連邦準備制度理事会 米国の中央銀行にあたる)が大幅な利上げを行う観測が浮上→景気減速懸念が強まり→景気動向に影響を受けやすい株価指数やコモディティが下落、同時に、ドルが上昇(金(ゴールド)が下落)という傾向が続いています。

米国ではCPIが示すようにインフレが深刻化している→米国国民の最大の関心事がウクライナ情勢から目の前のインフレに移り→リーダーたちが中間選挙に向けた票稼ぎ(インフレ退治)を優先→インフレ退治のための「利上げ」正当化・強行→株安・ドル高、という傾向も、6月上旬以降、(表立って報じられないものの)目立っているとみられます。

ドル高(現在は主にFRBの方針や米国の有権者らの思惑によって作られている)は、国際的なコモディティ相場の指標とされる「ドル建て(価格の単位が米ドル)」のコモディティ相場の下落要因になり得ます。他の通貨建ての同じ商品に比べた割高感が醸成されることが、その一因です。

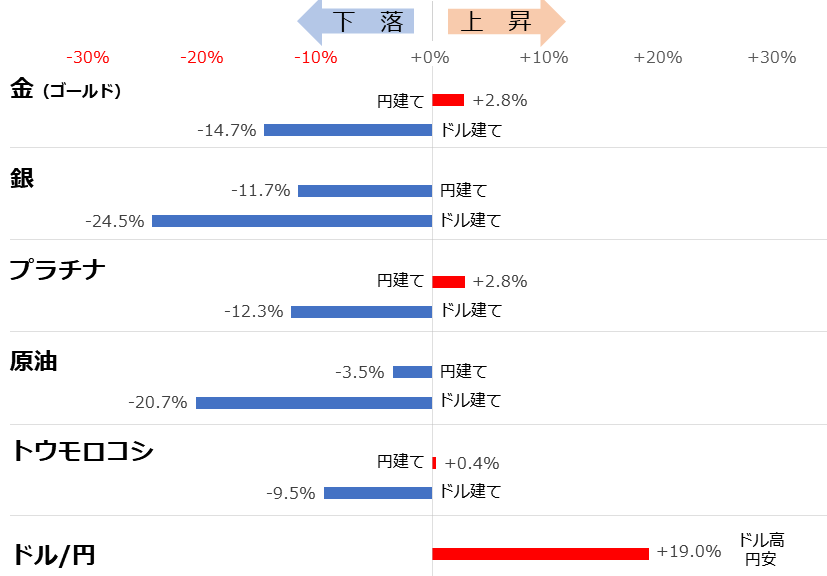

「ドル高・円安」とコモディティ相場

ここからは、「ドル高・円安」がもたらす、コモディティ相場への影響を確認します。以下のグラフは、同じ商品でありながら、異なる通貨で取引されている銘柄同士の騰落状況を比較しています(参照期間は先程と同様)。

金(ゴールド)のドル建てと円建てを比較すると、円建ては2.8%上昇したのに対し、ドル建ては14.7%下落しました。銀は円建てとドル建て、ともに下落したものの、円建ての下落率はドル建てよりも軽微でした。プラチナとトウモロコシは金(ゴールド)と同様、原油は銀と同様でした。

図:同商品・異通貨銘柄の騰落率 2022年3月31日と9月30日を比較

ドル高はドル建て商品(国際指標)に下落圧力をかけ、円安は円建て商品に上昇圧力をかけていると言えるでしょう。通貨の動向が変動要因の全てではないものの、特に、足元の国際指標の動向を考える際は、ドルの動向に注視する必要があると言えます。

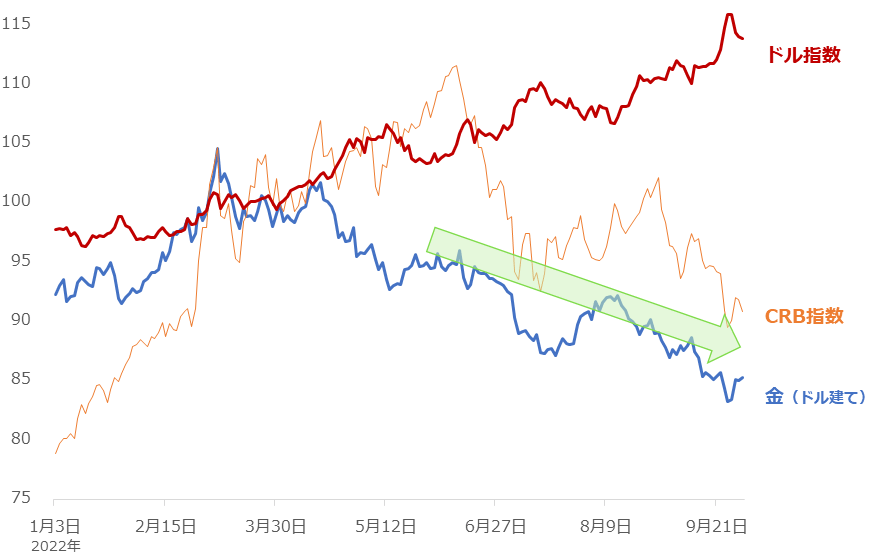

CRB指数はドル指数と反対に動いた

ここからは、ドルの動向が、コモディティ(商品)の国際指標の動向に影響を与えている様子を確認します。

「CRB(シーアールビー)指数」は、コモディティ市場全般の価格動向を示す指標として各所で用いられています。指数の配分比率は、エネルギー(原油、暖房油、天然ガスなど)が39%、穀物(トウモロコシ、大豆、小麦)が13%、その他農産物(砂糖、コーヒー、綿花など)が28%、貴金属(金、銀)が7%、非鉄金属が13%です。(2021年9月時点)

そのCRB指数の動向は、以下のとおり、今年6月上旬以降、下落しています。下落の仕方(下落途中の山と谷)が、金(ドル建て)と非常に似ていることがわかります。足元、CRB指数と金(ドル建て)は「似たように動いている」わけです。

これらの動きと、おおむね正反対に動いているのが、「ドル指数」です。「ドル指数」は、複数の主要国通貨に対する、ドルの総合的な強弱を数値化したものです。上昇すればドル高、下落すればドル安です。指数の内訳ではユーロが57%、日本円が13%、英国ポンドが11%、カナダドルが9%、スウェーデン・クローナが4%、スイス・フランが3%程度とされています。

図:CRB指数、金(ゴールド)、ドル指数の推移

6月上旬以降、一言で言えば、「ドル高・コモディティ(金を含む)安」だったわけです。先述の「ドル高は、ドル建て商品(国際指標)に下落圧力をかけている」という点と、符合します。

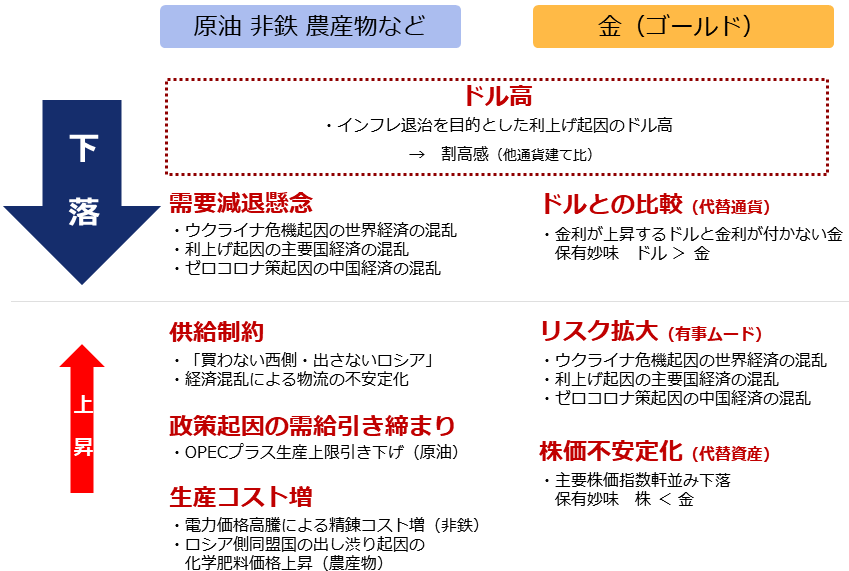

下落圧力、多くが「ドル高」由来

ここまで、「ドル高」がコモディティ市場にどのような影響を与えているのかを、確認しました。ここからは、「ドル高」を含んだ材料の全体像を確認します。

図:足元の主要国際指標(ドル建て商品)の材料

上図のとおり、「ドル高」は、原油や非鉄、農産物、そして金(ゴールド)などの国際指標と呼ばれる市場に、幅広く、下落圧力をかけています。「需要減退懸念」は原油、非鉄、農産物の、「ドルとの比較(代替通貨の視点)」は、金(ゴールド)の、個別の下落要因です。

「2階建て構造の下落圧力」が、コモディティ(金を含む)の国際指標市場を下落に導いているわけです。

個別の上昇圧力は、原油、非鉄、農産物では「供給制約」「政策起因の需給引き締まり」「生産コスト増」が、金(ゴールド)では「リスク拡大(有事ムードの視点)」、「株価不安定化(代替資産の視点)」がきっかけとなり、作用しています。

しかし、価格が下落していることからわかるとおり、足元、上昇圧力の合計は、2階建て構造の下落圧力の合計よりも小さいと言えます。上昇圧力の合計と下落圧力の合計が相殺し、その結果、価格が下落していると、考えられます。(上昇要因も存在する)

「ドル高」が支配的となり、足元、コモディティ市場全般が下落している中、今後、ドルが下落した場合、何が起きるでしょうか。2階建て構造の下落圧力が大きく低下する可能性があります。特に「金(ゴールド)」においては、下落要因の多くが取り除かれる環境になるかもしれません。

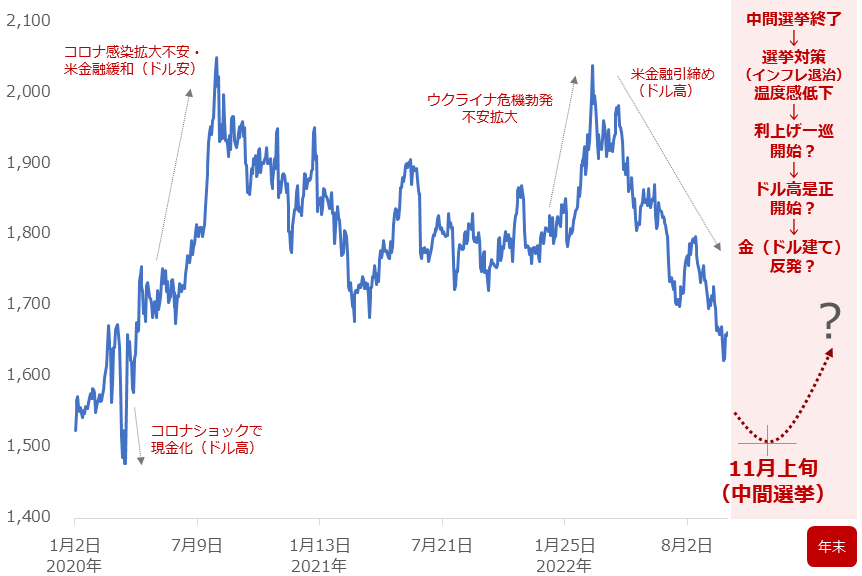

中間選挙終了、金(ドル建て)反発起きる?

筆者は現在発生している「ドル高」は、米国の中間選挙(11月8日。4年ごとの大統領選挙の間の年に行われ、上院議員の3分の1と下院議員の全議席が改選。複数の州で州知事選も行われる)のあとに、いったん、短期視点で、一巡すると考えています。

「中間選挙終了」→「選挙対策(インフレ退治)の温度感低下」→「利上げ一巡開始」→「ドル高是正開始」というシナリオを思い浮かべているためです。そしてその先にあるのが、「金(ドル建て)反発」です。

図:NY金先物(期近)日足 終値 単位:ドル/トロイオンス

とはいえ、仮に「ドル高是正」がはじまったとしても、同時に「リスク縮小」や「株高」が起きていれば、有事ムード起因、代替資産起因で、これまでとは別の2階建ての下落圧力が発生している可能性もあり、注意が必要です。

金(ゴールド)市場の動向を短期視点で見る際は、「代替通貨(ドルの動向)」、「代替資産(株の動向)」、「有事ムード(リスクの強弱)」の3点を、まんべんなく注目する必要があると、筆者は考えています。

「コモディティ(商品)総売り」のように報じられる機会が増えていますが、「ドル」の動向次第では、短期視点の反発が起きる可能性がある(特に金(ゴールド)は)と考えます。本レポートが、年末ごろまでの価格動向を考えるヒントになれば、幸いです。

[参考]貴金属関連の具体的な投資商品例 ※級は筆者の主観

初級:純金積立、投資信託(当社では、楽天ポイントで投資信託を購入することが可能)

純金積立・スポット購入

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

UBSゴールド・ファンド(為替ヘッジあり)

中級:関連ETF、関連個別株

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

バリック・ゴールド(GOLD)

アングロゴールド・アシャンティ(AU)

アグニコ・イーグル・マインズ(AEM)

フランコネバダ・コーポレーション(FNV)

ゴールド・フィールズ(GFI)

上級:商品先物、CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。