「資産形成を始めたいけど何をしたら良いかわからない」という質問を読者の方からよく受けます。そういった投資初心者の方のために、これから5回くらいに分けて資産形成のイロハを解説します(毎週木曜日掲載を予定)。

今日は、第1回「まず家計のバランスシートを作る」から解説します。

はじめに:お金の問題にきちんと向き合おう

日本人の金融教育は、諸外国に比べて遅れていると思います。子供にお金について学ばせる習慣があまり無いからです。子供にお金の話をするのは良くないこととする風潮もあります。そのため、中高年になっても、お金について人生設計ができない方がいます。そこにつけ込んで、老後の不安をあおりつつ、高額な手数料を取るビジネスがはやります。

それではいけないと、今、日本で急速に金融教育が盛り上がりつつあります。高校の授業に「投資」が取り入れられるなど、若いころから投資を学ぶことの大切さが意識されるようになりました。「お金」の問題に、若いうちからきちんと向き合うのは良いことと思います。

投資を始める前に、まず、家計のバランスシートを作ろう

投資を学ぶというと、「いかにしてお金を増やすか学ぶ」と思う人が多いでしょう。確かに、最終的な目的はお金を増やすことにあります。ただ、投資でいつでもお金が増えるわけではありません。投資対象や投資した時期によっては、投資した資産が値下がりしてお金が減ることもあります。値上がりや値下がりを繰り返しながら、長期的にお金を増やしていくのが投資です。

そこで大切なのは、リスク管理です。投資してすぐに2008年のリーマンショックのようなリスク資産の暴落があっても、それで「ゲームオーバー」にならないように、どんなことがあっても生き残っていけるようなリスク管理が必要です。保有している資産総額と比較して、投資金額は多過ぎず少な過ぎず、リスク分散しつつ、適切なリスクを負っていくことが必要です。

そこで、投資を考える前にやるべきことがあります。まず自分の保有する金融資産の総額をきちんと把握することです。そのために、家計のバランスシートを作成しましょう。バランスシートとは、企業の「資産・負債・純資産(資本)」の内訳を書き出したものです。一目で、企業の財務内容がわかります。それと同じものを、ご自身の金融資産・負債について、作成してください。

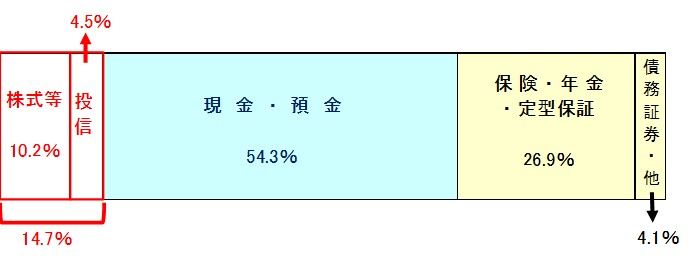

ご参考までに、日本全体ではどうなっているか見てみましょう。家計の金融資産は、2022年3月末時点で2,005兆円ありますが、その内訳は、以下の通りです。

日本の家計の金融資産2,005兆円の内訳:2022年3月末時点

日本では、家計の金融資産2,005兆円の過半(54.3%)が、ほとんど金利のつかない現金・預金に眠っています。積極的にリスクをとった投資(株式など・投信)は合わせて14.7%しかありません。あまりにリスクをとる投資が少な過ぎて、資産を増やしていく機会を逃していると思います。

上記は、あくまでも日本全体の平均です。これを参考に、ご自身が保有する金融資産の現在価値を書き出してください。次に、その時価を入れていってください。きちんと調べるのは、けっこう骨の折れる作業です。

将来、年金や保険金などを受け取る権利を保有している場合、それが現在価値でいくらかわかりますか。投資信託や株などの金融資産も、時価で計上してください。負債サイドでは、住宅ローンやクレジットカードの借入残高を、きちんと時価で把握してください。

最初から完全なものができなくてもOKです。わからない部分は空欄にしておいて、時間をかけて調べてください。一度、きちんと時価ベースのバランスシートを作る方法をマスターすれば、2回目、3回目は楽に作れるようになります。

少なくとも年1回(できれば年2回)、家計のバランスシートを作るようにしましょう。それは、企業でいえば中間決算や本決算をやるようなものです。家計のバランスシートを1年に1回作る習慣ができれば、きちんと家計簿をつけていなくても、年間の収支と運用のトータルリターンを把握できます。

1年間でいくらお金が増えたか減ったか、資産形成の基本原理は極めてシンプルです。

【1年間の資産の増減】=【年間の収入-支出】+【投資の成果-運用コスト】

投資をほとんどしていなくて、金融資産はほぼ全て銀行預金に置いている人はもっとシンプルです。

【1年間の資産の増減】=【年間の収入-支出】

要するに、稼いだお金(収入)が使ったお金(支出)より大きければ資産が増えて、支出の方が大きければ資産が減る、それだけです。

このようにして、1年間に1度家計のバランスシートを作ることで、1年間の収支と金融資産残高の変化をザックリ把握することから始めましょう。

共働きの家計では、夫婦合算のバランスシートを作る必要があります。理想的には情報を完全に共有できると良いのですが、それができない場合は、概算だけでも伝え合うのが望ましいと言えます。

預貯金・国債など元本保証の運用では、ほとんどリターンが得られない時代になった今日、投資で資産を増やしていこうと思ったら、なんらかのリスクを負う必要があります。上昇・下落を繰り返しながら、長期的に魅力的なリターンが得られる資産に投資するには、適切なリスク管理が必須です。

孫子の兵法に「敵を知り己(おのれ)を知れば、百戦危うからず」という教えがあります。相場と戦う前に、まず、己の資産状況をきちんと把握しておくことが大切です。

次に、1年間のマネープランを作る

バランスシートができたら、次に1年間の「マネープラン」を作りましょう。難しく考えることはありません。今後1年間の金融資産の増減を予測しましょう。

1年間でいくらお金を増やすことができるでしょう? 資産形成の基本原理は極めてシンプルです。

【今後1年間の資産の増減】

=【年間の収入-支出】+【投資の期待リターン-運用コスト】

投資のリターンはプラスにもマイナスにもなり得ます。予測するのは難しいので、とりあえずゼロにしておきましょう。となると、予測するのは1年間の収入と支出だけとなります。

これから資産形成を始めようとするならば、まず年間の収支をプラスにする必要があります。そうしないと、投資の原資が得られません。収支をプラスにできるなら、そこから年間どれだけ投資していくか考えましょう。

投資を考える際、何に投資するかを最初に考える人がいますが、それは次の段階です。最初はまず、家計のバランスシートを作り、次に今後1年間のマネープランを作ることです。それができて初めて、何に投資していくか考えることができます。投資対象をどう選ぶべきかは、次回解説します。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。