※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「株主優待で人気のJR4社。JR東日本の投資価値が一番高いと判断する理由」

今、JRに注目する三つの理由

世界景気に不安が高まってきた今、株式投資は難しい局面に入りました。毎回このコラムでお伝えしている通り、日本株は長期的には良い買い場だが短期的にはショック安が続くと私は考えています。時間分散しながら少しずつ日本株を買い増ししていくことが、長期的な資産形成に寄与すると考えています。

それでは何から投資していったら良いでしょうか?日経平均インデックスファンドに積み立て投資していくのが簡単で効率的と思いますが、もし個別株を買うならば、三菱UFJフィナンシャル・グループ(8306)のようなディープバリュー高配当株や、JR東日本(9020)が良いと思っています。

今、JR東日本に注目するのには、三つの理由があります。

【1】日本で観光ブーム・インバウンド復活の可能性が出てきた

観光庁は26日、国による全国旅行支援策を発表しました。10月11日から12月下旬まで、1人1泊当たり最大1万1,000円【注】の支援を出すことが決まりました。これで、国内旅行が盛り上がり、JR各社の新幹線利用率の拡大が期待されます。

また、10月11日から外国人観光客の受け入れ拡大策も始動します。外国人観光客受け入れの上限撤廃、外国人の個人旅行解禁、ビザ免除の再開などが実施されます。円安効果もあり、インバウンド(訪日外国人)消費の回復が期待されます。

【注】1人1泊最大1万1,000円

観光庁の発表資料によると、交通つき旅行商品(鉄道・バス・タクシー・ハイヤー・航空・フェリーなどを使うツアー)で全国一律料金の40%(1泊につき最大8,000円)の支援が得られます。宿泊だけでは1泊につき最大5,000円の支援が得られます。さらに旅行先の土産店・飲食店など登録店で使えるクーポン券が得られます。クーポン券は、1人につき平日は3,000円、休日は1,000円分です。

平日の交通つき旅行商品で最大8,000円の割引を受け、さらにクーポン券3,000円を受ければ、1泊につき1万1,000円の支援を受けることになります。

【2】世界景気悪化の不安がある中で相対的にディフェンシブ

JRなどの鉄道業は、もともと典型的なディフェンシブ株(景気悪化の影響を受けにくい株)でした。コロナショックの景気悪化では、大きなダメージを受けましたが、それは珍しい例外です。コロナの影響が低下してきた日本において、鉄道業はあらためて、世界景気悪化に相対的に強いディフェンシブ株として、注目できると思います。

【3】新幹線が成長をけん引。不動産業・観光業・小売業など多角化でも稼ぐ

コロナ前、新幹線の収益拡大が、成長をけん引してきました。また、後段で解説しますが、JR東日本は実質日本最強の不動産会社と私はみています。不動産・観光・小売り業など多角化で稼ぐ力を持つことも、投資魅力を高めています。

ファンドマネージャー時代に大好きだったJR東日本、コロナ前は最高益

私がファンドマネージャー時代に大好きだった銘柄に、JR東日本があります。今でも、好きです。

何が良いかと言うと、地味で面白みのない銘柄に見えて、実は、次々と新しいビジネスを開拓し、コロナショック前までは、安定的に最高益を更新していたパフォーマンスの良い銘柄であったことです。新幹線を核とする鉄道業はもちろん、観光・不動産・小売・金融ビジネス、それぞれに成長期待がありました。

ファンドマネージャー時代にJR東日本に単独取材に行き、経営戦略について1時間あまりディスカッションしたことがあります。その時、一番印象に残っているのは、先方の以下の言葉です。「1年2年では大きな変化のない会社ですが、10年ごとに大きく変化を遂げています」。その通りだと思いました。

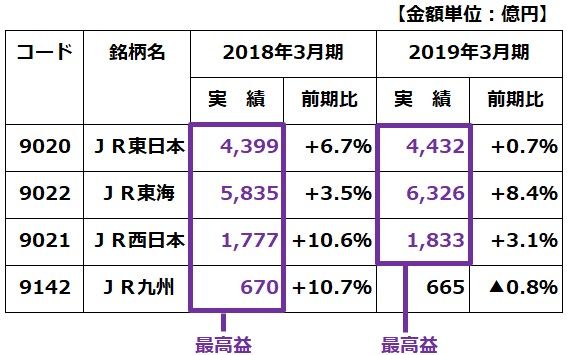

実際、JR東日本は10年ごとに大きな変化を遂げ、2019年3月期までは、安定的に最高益を更新してきました。最高益更新のドライバーは、新幹線でした。人口の増えない日本で、鉄道業は成熟産業と見られていましたが、新幹線収入の拡大によって、JR各社は、安定的に最高益を更新してきました。

新幹線は、かつてビジネス客中心の乗り物でしたが、コロナ前には「国民の足」として、利用が拡大してきました。そこに、外国人観光客の利用拡大が追い風となっていました。グリーン席の利用率増加も、収益拡大に寄与していました。

JR4社の連結経常利益:コロナ前2018年3月期・2019年3月期

コロナ禍で奈落の底に突き落とされたJR東日本、まだ回復途上

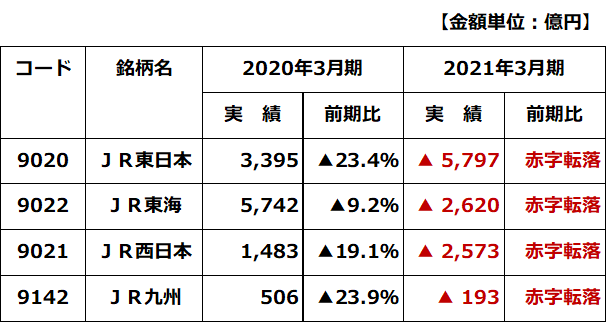

JR東日本は、2021年3月期に過去最大の赤字を計上しました。コロナ禍で遠出したり、旅行にでかけたりする人が激減したためです。近年の増収をけん引してきた外国人観光客が、全くいなくなってしまった影響も受けました。また、在宅勤務・リモート会議の普及で、近距離も長距離も、鉄道収入が大きく落ち込みました。

JR4社の連結経常損益:コロナで赤字転落2020年3月期・2021年3月期

JR4社の2022年3月期は、損益が改善したものの、JR九州を除く3社が依然赤字でした。2023年3月期はようやく黒字転換が見込まれていますが、会社予想ベースでまだ利益水準は低いままです。今後、国内旅行支援策と、外国人観光客の受け入れ拡大で、急速に利益の回復ピッチが速まると予想されます。

JR4社の連結経常損益:回復途上2022年3月期・2023年3月期(会社予想)

4社の2023年3月期の経常利益(会社予想)を比較すると、JR東海の回復が一番大きいことがわかります。回復をけん引する新幹線事業の比率が一番高いためです。今後旅行がさらに回復する時に、一番恩恵を受けるのが新幹線事業であることを考えると、短期的にはJR東海の投資魅力が一番高いことになります。

ただし、私はJR東海には、積極的に投資したいと思いません。後段で詳しく説明しますが、長期的にリニア中央新幹線事業が収益の足を引っ張るリスクを考えているためです。

私がJR4社で投資価値が一番高いと判断しているのは、JR東日本です。

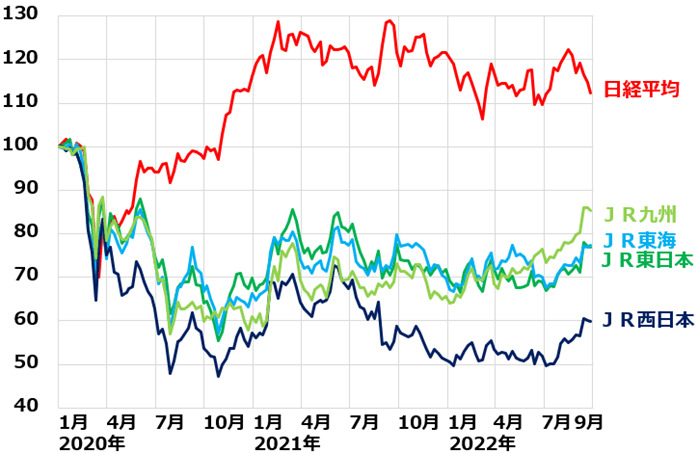

株価は出遅れ

JR各社の株価水準を見ると、コロナからの回復が鈍く、日経平均株価と比較して出遅れていることがわかります。

JR4社株価と日経平均の動き比較:2019年12月30日~2022年9月27日

コロナ前の最高益と比べて、まだ利益の水準が低いことが、株価の戻りが鈍い原因と思います。今後、国内旅行の増加、インバウンド回復があれば、利益見通しの改善にともなって株価は上昇していくと予想しています。

今、JR東日本に注目する理由

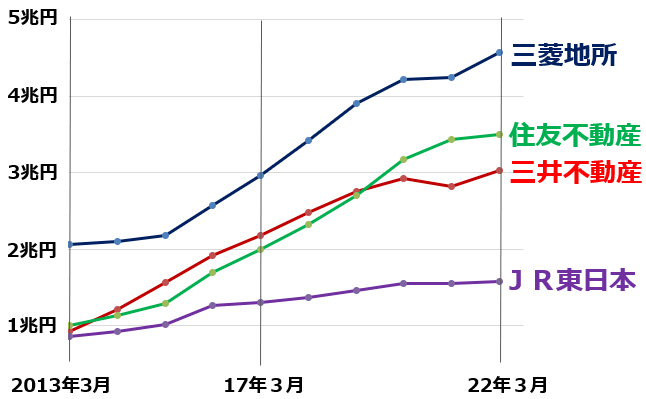

東京を地盤に持つ強みに加え、不動産・小売・観光・金融など多角化事業で利益を伸ばしていく余地が大きいと考えているからです。ちなみに、2022年3月末時点で、JR東日本は賃貸不動産に1兆5,783億円もの含み益を有します。

含み益の大きさで、三菱地所、住友不動産、三井不動産についで第4位です。コロナ禍を受け、都心の不動産需給は緩みつつありますが、それでも過去8年間の不動産ブームで膨らんだ含み益は大きく、JR東日本の投資価値を高める効果があります。

賃貸不動産含み益上位4社の含み益推移:2013年3月~2022年3月

私は、JR東日本は事実上日本最強の不動産会社だと思っています。日本の不動産価格は、JR駅前が一番高く、駅から遠ざかるにつれて安くなる傾向があります。JR東日本は、首都圏でもっとも価値の高いJR駅周辺に豊富な土地を有するので、不動産会社として圧倒的に優位です。

鉄道事業で使わなくなった土地を再開発して、オフィスビルの保有を増やしてきました。立地抜群で競争力が高く、土地取得コストがかからないので収益率も高くなります。リモートワークの広がりで都市部の不動産価値がやや低下しているものの、それでも都心一等地の不動産の価値が高い事実は変わらないと思います。

JR東日本は、規制緩和によって、駅ナカや線路上空が利用できるようになってきたメリットも受けています。駅ナカに展開する商業施設「ルミネ」など小売ビジネスは、高い競争力を有します。自前で小売業をやるのでなく、抜群の立地を有する小売スペースの管理者として、その時々で一番はやっている専門店を入店させていくので、ある意味最強の小売業と言えます。

今、頓挫していますが、リゾート・観光業でも成長余地があると思います。コロナ収束後に、観光業の利益が増加トレンドに戻ると予想しています。

JR九州が2013年に導入した豪華寝台列車(クルーズトレイン)「ななつ星」の旅はコロナ前、常に高人気でした。従来の寝台列車とは異なり、動くホテルのような快適さが受けています。JR九州の成功を見て、JR西日本・東日本も豪華寝台列車の旅を導入しましたが、いずれも好評でした。

私の勝手な予想ですが、コロナ収束後、いずれJR各社が提携して豪華寝台列車を使って全国を巡る長期旅行が売り出されると思っています。そうなれば、さらに高い人気を集め、4社の収益拡大に寄与すると考えています。

株主優待も魅力的なJR4社

機関投資家にはメリットがないので、ファンドマネージャー時代には注目したことがありませんでしたが、JR4社が実施している株主優待は、個人投資家には魅力があるようです。

JR4社は、運賃・料金の割引券や自社施設の割引利用券などを、株主優待品として株主に贈呈しています。旅行好きの個人投資家に好評です。

今、国内・海外とも旅行が控えられているので、株主優待の利用価値も低下していますが、コロナ収束後には、また価値が戻ると思います。

JR東海への投資に慎重な理由

JR4社とも、中長期的な観光業の復興や新幹線ビジネスの成長を見据えるならば、今から投資して長期保有するのも悪くないと思います。JR4社の中で、JR東日本の長期的な投資価値が一番高いと判断しています。

JR西日本やJR九州も、中長期的な日本の観光業の復活を考えるならば、投資していく価値はあると思います。

注意が必要なのは、JR東海です。事業に占める新幹線の比率が高いので、本来ならば、JR4社の中で一番投資価値が高くなるはずでした。ところが私は今、JR東海への投資には慎重になるべきと考えています。それは、リニア中央新幹線の建設を進めていることがリスクとして意識されるようになってきたからです。

【1】工事に予想以上の時間がかかる可能性が出てきたこと

大井川水資源への影響を巡る議論から静岡県で工事差し止め請求が出ています。現在、有識者会議報告などに基づいて解決策を協議中です。最終的に何らかの解決策は見つかると予想されますが、それでも工事の遅れなどでJR東海には想定外のコスト負担が発生すると考えられます。

【2】東海道新幹線とリニア中央新幹線に競合リスクがあること

リニア中央新幹線は、品川~名古屋間が2027年、大阪までは2045年の開業を予定しています。大阪まで開業すれば、東京~大阪の航空需要を一部代替していくことが期待されます。

ただし、東京~名古屋だけでは航空需要の代替はあまり期待できません。名古屋までしか開業していない2027年~2045年の間は、リニア中央新幹線と東海道新幹線が顧客を食い合うリスクがあると考えられます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。