10月相場入りとなった先週の国内株市場ですが、週末7日(金)の日経平均株価終値は2万7,116円となりました。2万6,000円台割れだった前週末終値(2万5,937円)からの上げ幅が1,179円と大きくなったほか、週足ベースでも4週ぶりの上昇に転じています。

それでは早速、先週の状況から確認し、今後のポイントなどについて探っていきたいと思います。

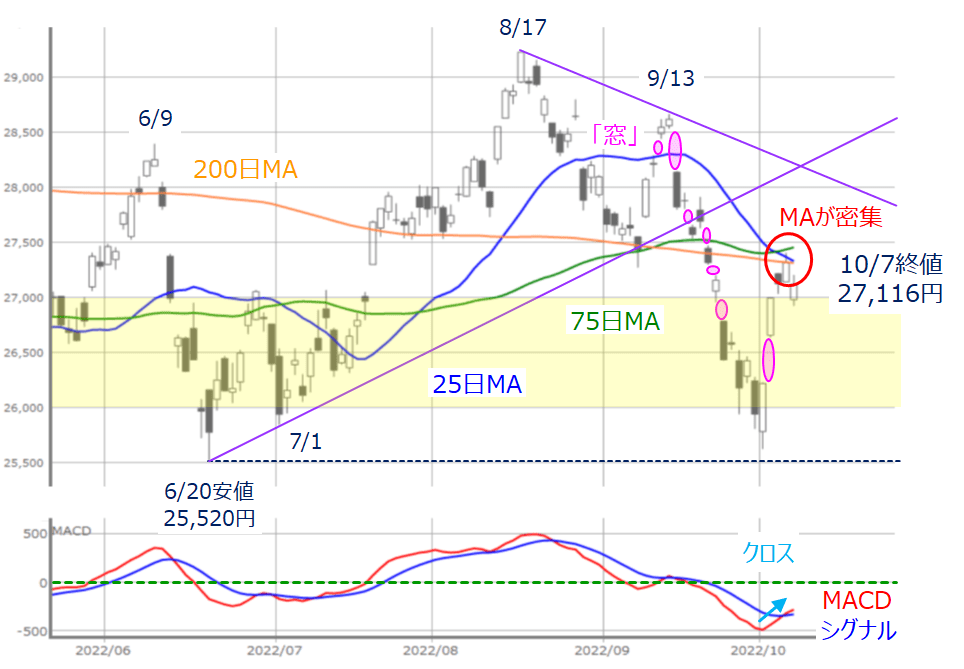

図1 日経平均(日足)とMACDの動き (2022年10月7日取引終了時点)

先週の日経平均の値動きを振り返ると、週初の3日(月)取引は続落してスタートしたものの、大きく切り返して2万6,000円台を回復、翌4日(火)には、大きな「窓」を開けての2万6,500円超えから2万7,000円台をうかがうところまで一気に株価を上昇させました。この日の上昇幅は前日比で776円と今年4番目の大きさでした。

続く5日(水)には2万7,000円台を回復し、週末までこれを維持したわけですが、上値も重い印象となっています。図1を見ても、25日・75日・200日移動平均線が密集しているところで上値が抑えられたことが分かります。

移動平均線については、25日移動平均線が75日移動平均線を下抜ける「デッド・クロス」が出現しているのがちょっと気掛かりなものの、株価水準が切り上がっていることや、下段のMACDもシグナルを上抜けていることを踏まえると、全体的にはチャートの形状が改善していると判断できそうです。

今週も株価の戻り基調が続くのであれば、先週に阻まれた移動平均線の密集地帯を上抜け、6月20日と7月1日の直近安値同士を結んだ下値ライン、8月17日と9月13日の直近高値同士を結んだ上値ライン辺りまで値を伸ばせるかが注目されることになります。

ただし、先週の株価上昇について、もう少し深堀りして観察する必要があります。先週の日経平均は2万6,000円台割れから2万7,000台回復まで1,000円以上も値を伸ばしたわけですが、そのほとんどが週初からのわずか2営業日で達成されています。

この値幅は前週まで1週間以上かけて形成してきたものなので、かなり急ピッチな株価反発だったといえます。株価上昇をもたらした材料については、この後の米国株のところであらためて確認します。

次に、先週の株価上昇が大きな「窓」開けを伴っていることについても押さえておく必要があります。具体的な「窓」の大きさは、3日(月)の高値(2万6,223円)と4日(火)の安値(2万6,633円)の差である410円です。

一般的に、「窓」開けは相場が新たな局面に入るスイッチとなる傾向がある半面、今後の株価が開けた「窓」を埋めに向かいやすいという傾向も持っています。

では、今回はどちらになりそうかというと、先月(9月23日)より、国内の日経平均先物などのデリバティブ商品の取引が祝日も行われるようになりましたが、今週10日(月・祝)の日経平均先物取引が2万6,000円台の半ば水準まで下落する場面もあったため、現物株取引が始まる11日(火)の取引は、後者の「窓」埋めの動きとなる可能性が高そうです。

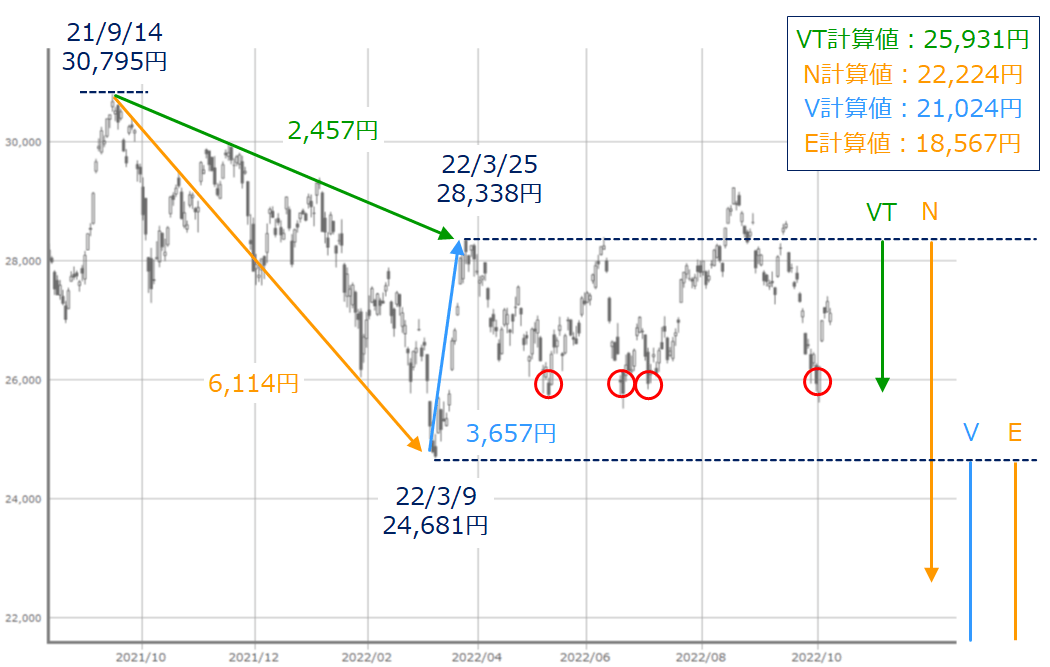

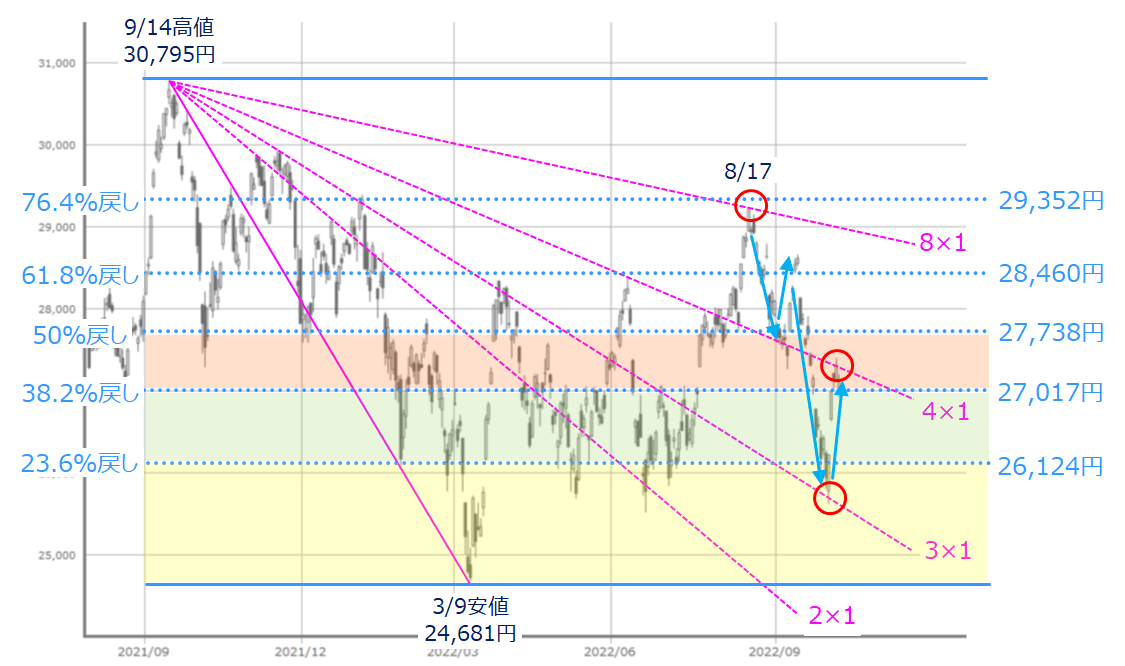

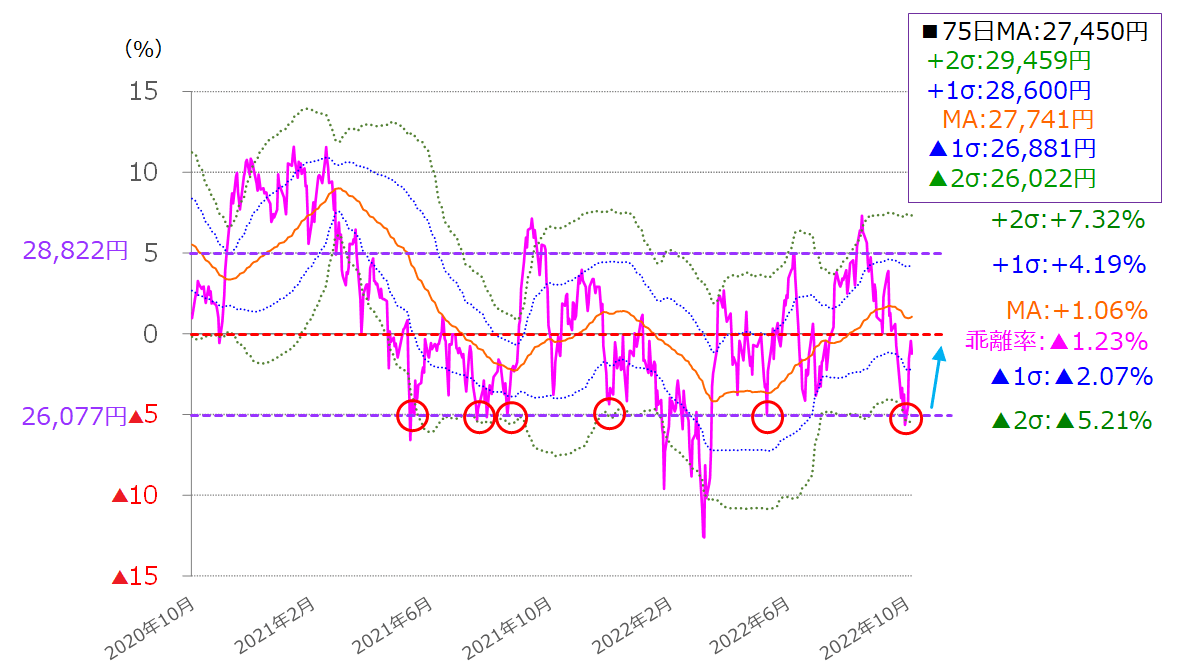

また、前回のレポートでは、「値幅観測論」、「ギャン・アングルとフィボナッチ・リトレースメント」、「75日移動平均線乖離(かいり)率のボリンジャーバンド」の三つで下げ止まりサインが出ていることを確認し、同時に株価の底割れが回避できるかが試されている点について指摘していましたが、これまで見てきたように、底割れはいったん免れた格好となっています(下の図2から図4)。

図2 日経平均(日足)の値幅観測(2022年10月7日取引終了時点)

図3 日経平均(日足)の動き (2022年10月7日取引終了時点)

図4 日経平均(日足)75日移動平均乖離率のボリンジャーバンド(2022年10月7日取引終了時点)

2022年相場も残り3カ月を切りましたが、上の図2から図4を見ても分かるように、これまでの日経平均は「急落後に急反発」というパターンを繰り返しながら推移してきました。3月9日の安値(2万4,681円)を底に、以降の安値は5月、6月、7月のいずれも2万6,000円台を下回ったところで下げ止まっていて、今回も同様の展開となっています。

前回のレポートでも指摘しましたが、日経平均は意識されるポイントで下げ止まり、値幅が広めのレンジ相場が続いてきたと考えることができます。もちろんこれらのポイントは、「下抜けてしまえば、株価が大きく下げてしまうかもしれない」という相場シナリオの分岐点でもあることには注意が必要です。

米国株式も同じパターン。日本株との違いは?

また、この「急落後に急反発」パターンは、米国株市場についても当てはまります。ただし、米NYダウ(ダウ工業株30種平均)の値動きを確認すると、日経平均とは異なり、株価の上げ下げを経るごとに年初来安値を更新しています。

図5 米NYダウ(日足)の動き (2022年10月7日取引終了時点)

上の図5を見ても分かるように、NYダウは下落トレンドのさなかにあるほか、上げ下げの幅も次第に拡大しているのも気になります。日本株の日々の値動きや短期的な動向は米国株市場の状況に大きく影響を受けますが、中長期的な相場展開については日米の株式市場でかなり異なっていることがうかがえます。

また、年初来安値を更新している米国株に比べて日本株が堅調な背景としては、新型コロナウイルス規制の緩和によるリオープン(経済再開)期待が欧米よりも遅れてやって来ていることをはじめ、輸出関連企業の業績やインバウンド期待といった円安メリット、そして日米の金融政策の方向感の違いなどが挙げられます。

続いて、NYダウの足元の状況についても見ていきます。

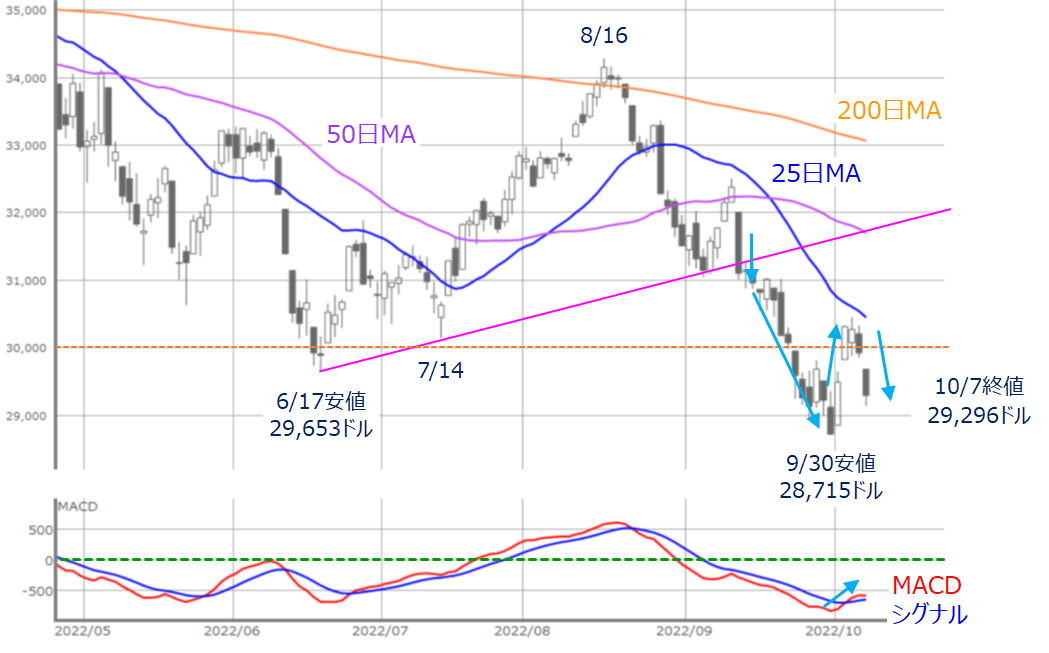

図6 米NYダウ(日足)とMACDの動き (2022年10月7日取引終了時点)

先週末7日(金)のNYダウ終値は2万9,296ドルでした。

NYダウは6月17日と7月14日の安値同士を結んだラインを下抜けてから下げが加速し、前週末の9月30日に年初来安値を更新していました。先週はそこから反発し、3万ドルを回復する場面もあったのですが、週末にかけて失速しています。上値は25日移動平均線が意識されていますが、株価自体は線にタッチしていません。

下段のMACDがシグナルを上抜けており、株価の戻り基調が続くことも想定されますが、その展開に自信を持つためには、先週の株高の背景を確認する必要があります。

先週の株高は、直近の株価が大きく下落していたことによる反動に加え、米国のさえない経済指標や、景気悪化を織り込むリスク回避の債券買いによる米10年債利回りの低下、オーストラリア中央銀行が利上げ幅を縮小させたことで、「米国の引き締め的な金融政策も多少緩むのではないか?」という期待が働いたことなどがきっかけとなっています。

確かに、相場の底打ち局面では、景況感の悪化が株高の材料になることは多いのですが、足元の株価反発がその例に当てはまるのかは現時点では微妙なところです。

米国の金融政策は、8月下旬のジェローム・パウエルFRB(米連邦準備制度理事会)議長の講演から9月中旬の米CPI(消費者物価指数)の公表、そして、9月20~21日に開催されたFOMC(米連邦公開市場委員会)を経て、多少の景気減速を迎えたとしても、金融政策のタカ派姿勢を続けることが明確となりました。

そのため、今後の株式市場の方向感は米国の「景気悪化の織り込み」と、米FRBの「タカ派姿勢持続」のバランスがカギを握ることになります。さえない企業決算や経済指標の軟調さは、株価にとって下押し材料となる半面、ある程度織り込みが進むと、今度はその先にある景気底打ちや金融政策の変化への思惑が働いて、株価上昇要因へと転じやすくなります。

ただし、「どの程度インフレが落ち着き、景気が悪化すれば、金融政策の転換を検討するのか」については、市場と金融当局との間に認識のギャップがある可能性があります。

今週の米国では注目のインフレ指標である9月米CPIの発表が予定されていますが、インフレが落ち着かなければ、景況感が悪化したとしても、金融政策の引き締めスタンスを続けざるを得なくなります。今週の米CPIでインフレの落ち着きが示されれば株高期待が高まる半面、インフレの高止まりが示されれば、再び下値を探る展開もあり得るわけです。

さらに、これから本格化する決算シーズンを前に、業績の下方修正リスクもくすぶっています。株価の「底打ち感」にしても、「先高観」にしても、相場環境はまだ整っている段階とはいえない状況であると考えられ、不安定な地合いはしばらく続くかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。