先週の日経平均は、2万5,937円で終了

9月最終週となった先週の国内株市場ですが、週末30日(金)の日経平均株価は、2万5,937円と節目の2万6,000円台を下回って取引を終えました。前週末終値(2万7,153円)からの下げ幅は1,200円超と大きく、週足ベースでも3週連続の下落となっています。

まずはいつものように、先週の日経平均の動向から確認していきます。

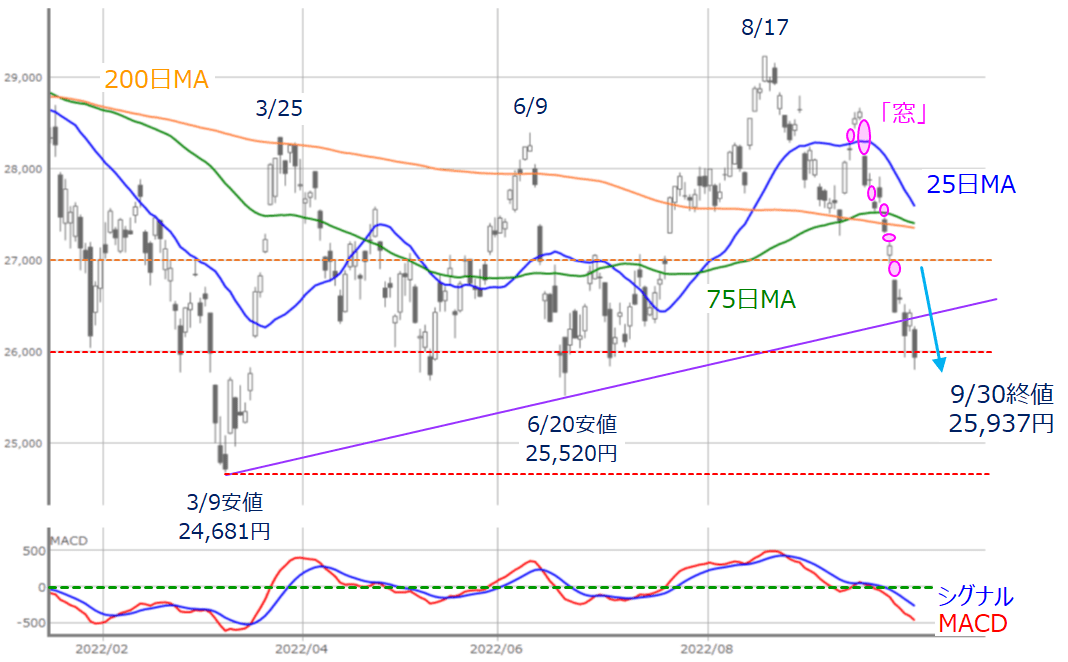

図1 日経平均(日足)とMACDの動き(2022年9月30日取引終了時点)

先週の日経平均の値動きは、上の図1を見ても分かるように、週を通じて下落基調が続きました。

より細かく見ていくと、週初の26日(月)は、いわゆる「窓」開けによる2万7,000円台割れでスタート、その後の週半ばには、3月と6月の安値を結んだ「下値ライン」が意識され、下げが止まりそうな場面もあったのですが、結局はこのラインを維持できず、週末の30日(金)に下放れしてしまうかっこうとなりました。

下段のMACDも下向きを強めているため、足元の状況からはまだ下落が続きそうな印象です。

仮に、このまま下落が続いてしまった場合には、6月20日の安値(2万5,520円)や2万5,000円水準、そして3月9日の安値(2万4,681円)が目安として意識されることになります。

ただし、ここで株価がいったん下げ止まりそうなサインも出ています。

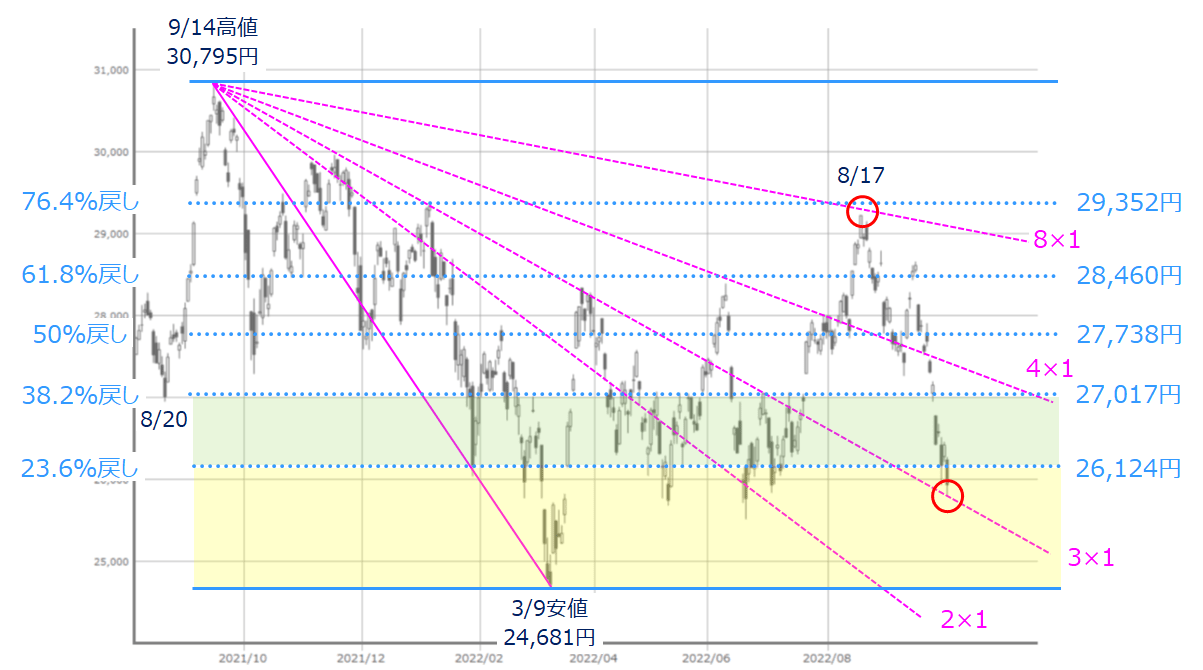

図2 日経平均(日足)の動き(2022年9月30日取引終了時点)

上の図2は、日経平均の日足チャートに、昨年9月14日の高値と今年3月9日の安値を基準にした、フィボナッチ・リトレースメントとギャン・アングルの二つを重ね合わせたものです。フィボナッチ・リトレースメントでは株価の「水準感」、ギャン・アングルでは株価の「方向感」を探ります。

先週の株価下落によって、フィボナッチ・リトレースメントで見た日経平均の水準感は「23.6%戻し」を下抜けてしまいましたが、ギャン・アングルの「3×1ライン」がサポートして機能しています。

そのため、目先の株価の方向感は、この3×1ラインと4×1ラインの範囲が想定され、強気と弱気の株価水準的な境界線として23.6%戻し(2万6,124円)が意識されることになりそうです。

その一方、3×1ラインを下抜けてしまった場合、3月の安値への注目度が高まることになります。

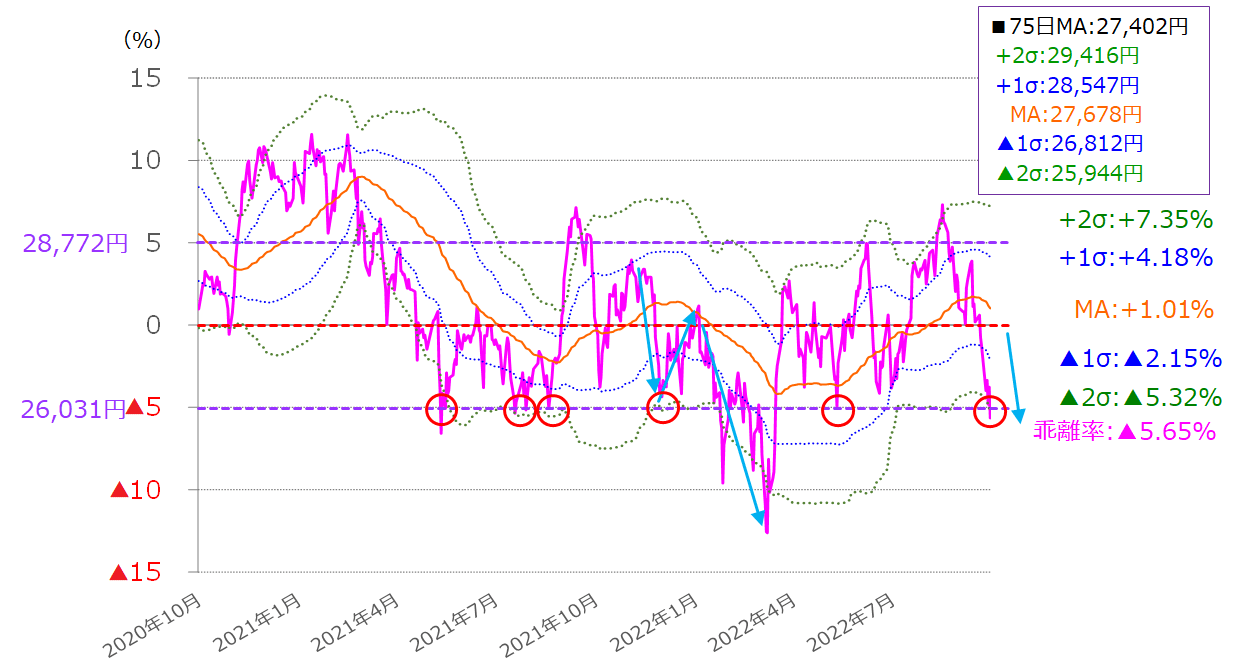

楽観禁物だが、下落が止まるサインも?

図3 日経平均(日足)75日移動平均線乖離率のボリンジャーバンド(2022年9月30日取引終了時点)

続いてのサインは、75日移動平均線乖離(かいり)率の動きをボリンジャーバンド化したものです。

先週末30日(金)時点の75日移動平均線乖離率はマイナス5.65%となりました。上の図3では2020年後半からの乖離率の推移を示していますが、マイナス5%乖離の水準が下値の目安となっている場面が多くあり、今回についてもひとまず下落が止まる可能性を感じさせます。

もちろん、チャートの真ん中にある、今年3月の年初来安値を付けに行った時のように、乖離率がマイナス10%を超えるところまで下振れたケースもあるため、楽観はできません。

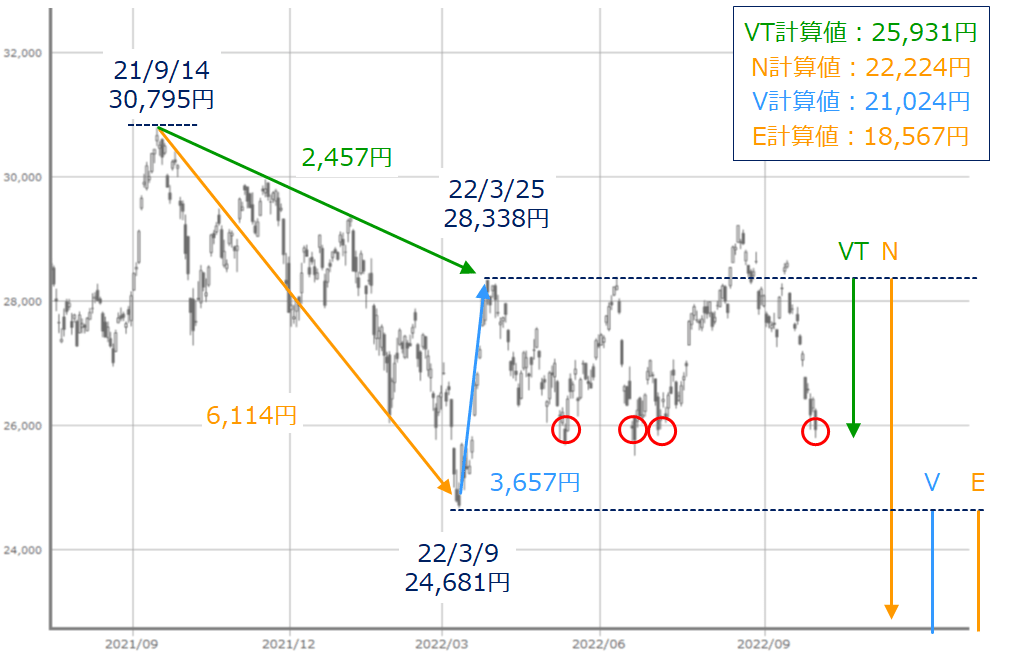

図4 日経平均(日足)の値幅観測(2022年9月30日取引終了時点)

そして、三つめのサインが値幅観測(株価の目標計算値)によるものです。

上の図4で具体的に見ていくと、基準となる値幅として、昨年9月高値から今年3月安値にかけての下げ幅(6,114円)、その3月安値から同月の戻り高値にかけての上昇幅(3,657円)、そして、昨年9月高値と3月の戻り高値の上値の切り下げ幅(2,457円)の三つを用いて、今後の想定される値幅を計算しています。

計算値の種類は、「VT計算値」、「N計算値」、「V計算値」、「E計算値」の四つがあり、VT計算値とN計算値については、3月の戻り高値を基準に下げ幅を計算し、V計算値とE計算値については3月安値を基準に下げ幅を計算していきます。

計算の結果は図4にもあるように、VT計算値(2万5,931円)、N計算値(2万2,224円)、V計算値(2万1,024円)、E計算値(1万8,567円)となります。V計算値とE計算値については、図に収まらないほど下方に位置しています。

3月以降の日経平均は株価の上げ下げを繰り返す展開が続いていますが、下落がストップした株価をみると、2万6,000円台を少し下回ったところで、大体VT計算値あたりであることが分かります。先週末30日(金)も同様の株価水準で取引を終えていることもあり、今回についても下げ止まり感が出てきてもおかしくはなさそうです。

セオリー狂う、時間軸の前倒しに要警戒

以上、図2~図4で株価の下げ止まりサインを確認してきましたが、いずれも「これまで下げ止まることが多かった」ポイントであると同時に、「ここを下抜けてしまうと株価が大きく下げてしまうかもしれない」という分岐ポイントでもあることに気がつきます。

例えば、図4のように、株価がVT計算値を超えて下落し始め、3月の安値を下回るような下落となった場合には、N計算値やV計算値などの一段安シナリオが浮上することになります。

つまり、今週の日経平均は株価の底割れが回避できるかが、試されている面もあるわけです。

今週から10月相場入りとなりますが、中旬からは日米企業の決算シーズンが本格化することもあり、相場の視点は金融政策から企業業績や景況感などの実体経済へと向かいやすくなります。注目の決算シーズンまでには日数があるため、目先は米10年債利回りや経済指標などの結果によって、株価が上げ下げしていく展開になりそうというのが「一般的なセオリー」です。

また、景況感悪化の意識が強まれば、リスク回避の債券買いによって、債券利回りを低下させる一因となります。

インフレの動向についても、資源価格の上昇が今のところ一服しているほか、米住宅価格も下落の傾向が見え始めており、いまだ懸念がくすぶる賃金インフレについても、今週末に発表される米9月雇用統計の結果次第では、株式市場への追い風となる可能性もあります。

とはいえ、足元の相場環境は決して良いとは言えないのが悩ましいところです。先週の英国では金融政策と経済政策のちぐはぐさが混乱を招き、株式・債券・通貨のトリプル安となる場面がありましたが、他の欧州各国でもインフレと景気後退が同時に進行する「スタグフレーション」への警戒が強まっています。

また、ウクライナ情勢についても、ロシアがウクライナ一部地域の併合を一方的に進めていますが、それに対する西側諸国からの制裁による影響や、さらなる軍事的緊張の高まりなどにも配慮する必要があります。

このほかに注意しておきたいのは、先ほどの「一般的なセオリー」の時間軸が前倒しされる展開です。つまり、決算シーズンを待たずに、景況感の悪化を先取りして株価が下落していくパターンです。

確かに、足元の相場は不安定さを抱えていますが、いずれにしても今後迎えるかもしれない株価の一段安は、金融政策面に加えて、実体経済面についても織り込みが進むことが想定されます。つまり、その先にある相場の底打ちや反発が見え始めてくると考えられ、買いのタイミングを探る好機になり得るという点を意識しておきたいところです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。