日米金利差に反応して、円高・円安に大きくふれるドル/円

ドル/円為替レートが激しく動いています。足元、急激な円安で、1ドル140円台をつけました。8月初めまで、急激な円高が進んでいたのに、一転して円安に転じました。円高・円安、めまぐるしくトレンドが変わっています。

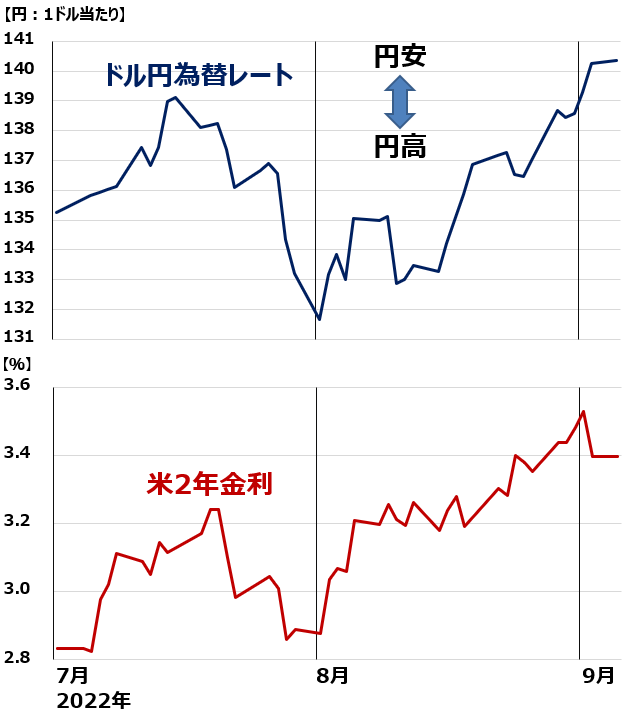

<ドル/円為替レートの動き:2022年7月1日~9月5日>

何が、ドル/円為替を動かしているのでしょう。ドル/円を動かす要因はたくさんあってわかりにくいですが、最大の要因だけ注目すれば、極めてシンプルです。ドル/円を動かす主要因は、日米金利差です。

【1】日米金利差が拡大すると、ドル買い(円売り)が増えてドル高(円安)が進む。

【2】日米金利差が縮小すると、ドル売り(円買い)が増えてドル安(円高)が進む。

近年、日本は長短金利ともゼロ近辺に固定されているので、米国金利が、そのまま日米金利差となっています。したがって、ドル/円の動きをもっとも簡単に説明すると、「米金利が上がれば円安」「米金利が下がれば円高」となります。

2年金利の上昇下降にドル/円が反応

日米の2年金利の差がドル/円の動きをもっともよく表していると考えています。ドル/円の動きに、米2年金利の動きを加えたのが、以下のチャートです。

米金利の上げ下げに反応してドル/円が動いていることがわかります。

ドル/円為替レートと、米2年金利の動き:2022年7月1日~9月5日

7~9月のドル/円を、米金利から簡単に説明すると以下の通りとなります。

【1】7月前半は2年金利上昇にともなって円安

6~7月と2カ月続けて、FRB(米連邦準備制度理事会)は、0.75%の大幅利上げを連続で実施しました。それを受けて、米2年金利が上昇し、円安が進みました。

【2】7月後半から8月初めにかけて2年金利低下に伴って円高

米景気減速や原油先物下落を受けて、米インフレが先行き鎮静化し、米利上げの早期停止が視野に入るとの期待が出ました。それを受けて、2年金利が低下して円高が進みました。

【3】8月後半~9月は2年金利の上昇にともなって円安

ジェローム・パウエルFRB議長が「景気を犠牲にしてもインフレを抑制するために金融引き締めをやり抜く」と表明したことから、大幅利上げが続く見通しが広がり、米2年金利が上昇しました。米金利上昇を受けて、円安が進みました。

日米2年金利差が長期で見てもドル/円変動の最重要ファクター

ドル/円為替の長期的な動きは、ほとんど日米金利差で説明できます。もっとも良く動きを説明できるのは、2年金利差です。

2年金利差というのは、米国と日本の2年国債利回りの差です。

ドル/円為替レートと、日米2年債利回りの差:2008年1月~2022年9月(5日)

2008年以降の動きを見ると、おおむね日米2年金利差と、ドル/円は連動していることがわかります。

【1】2008~2012年

日米金利差の縮小にしたがって、円高(ドル安)が進みました。

【2】2013~2014年

日米金利差が少ししか拡大していないのに、大幅な円安(ドル高)が進みました。2年金利の差では説明できないほどの円安となりました。

日本銀行が異次元緩和を実施する中、FRBが金融引き締めに動いていたことが、急な円安を招きました。今と似た環境です。今も、FRBが引き締めを急いでいる時に、日銀は頑として緩和維持を譲らないことを表明しています。

【3】2015~2018年

日米金利差が拡大する中で、円高が進みました。2013~2014年の行き過ぎた円安に修正が起こったと見ることができます。

2016年に、米大統領選キャンペーンで共和党候補だったドナルド・トランプ氏(前米大統領)と民主党候補だったヒラリー・クリントン氏が、ともに円安を批判したことも円高材料となりました。

トランプ前大統領が当選した後も、日本の対米黒字を問題視し続けたため、潜在的な円高圧力が続きました。

【4】2019~2020年

日米金利差が縮小するにしたがって、円高が進みました。

【5】2021~2022年

日米金利差が拡大するにしたがって、円安が進んでいます。

黒田日銀総裁とパウエルFRB議長の温度差が円安要因に

ドル/円を動かす最も重要なファクターは「日米金利差」と説明しましたが、もう一つ同じくらい大切な要因があります。それは「日米金融政策スタンスの差」です。

ドル/円為替は、今の金利差に加え、「日米金利差が先行き拡大するか縮小するかについての市場の思惑」で動きます。金利差が先行き拡大すると思われれば円安が進み、金利差が先行き縮小すると思われれば、円高が進みます。

金利差が拡大するか縮小するか、市場の期待を支配しているのが、中央銀行の金融政策のスタンスです。「日米の金融政策スタンスの差」が先行きの「金利差拡大または縮小についての市場の期待」を醸成し、ドル/円の動きに影響します。

米国(FRB)が金融引き締め方針、日本(日銀)が緩和方針ならば、ドル高円安が進みやすく、その逆ならばドル安円高になりやすいと言えます。

各国の中央銀行総裁が集まった8月26日のジャクソンホールの会議ですごく違和感をもって捉えられたのが、黒田東彦日銀総裁の発言です。世界中の中央銀行が、「インフレ懸念と金融引き締め強化」を強調する中、黒田総裁のみ「日本のインフレ率が先行き低下する可能性と、金融緩和継続の必要性」を唱えました。

引き締めを唱えるパウエルFRB議長との温度差があまりにも大きかったことから、為替市場で、ドル高・円安が進む要因となりました。

黒田・パウエルの温度差に変化起こるか?

黒田日銀総裁が真性ハト派であり続け、パウエルFRB議長が強硬タカ派であり続ける限り、日米金利差は開き続け、ドル/円は、140円を超えてさらに150円を目指す展開となるでしょう。

ただし、私はその可能性はあまり高くないと思います。これ以上、FRBが強硬な引き締めを続けると、早晩米国株がさらに下がり、米景気が目に見えて悪化してくると思うからです。

そうなれば、パウエル議長の引き締めスタンスは緩み、円安は進みにくくなると思います。

黒田総裁は、着任以来、一貫してハト派でしたが、パウエル議長は着任以来、タカ派→ハト派→タカ派と豹変(ひょうへん)し続けています。今後のスタンスの変化があるとすれば、黒田総裁ではなく、パウエル議長が先になると思います。

▼著者おすすめのバックナンバー

2021年4月1日:1ドル110円台に。なぜ今、円安?ドル/円を動かす3つの力

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。