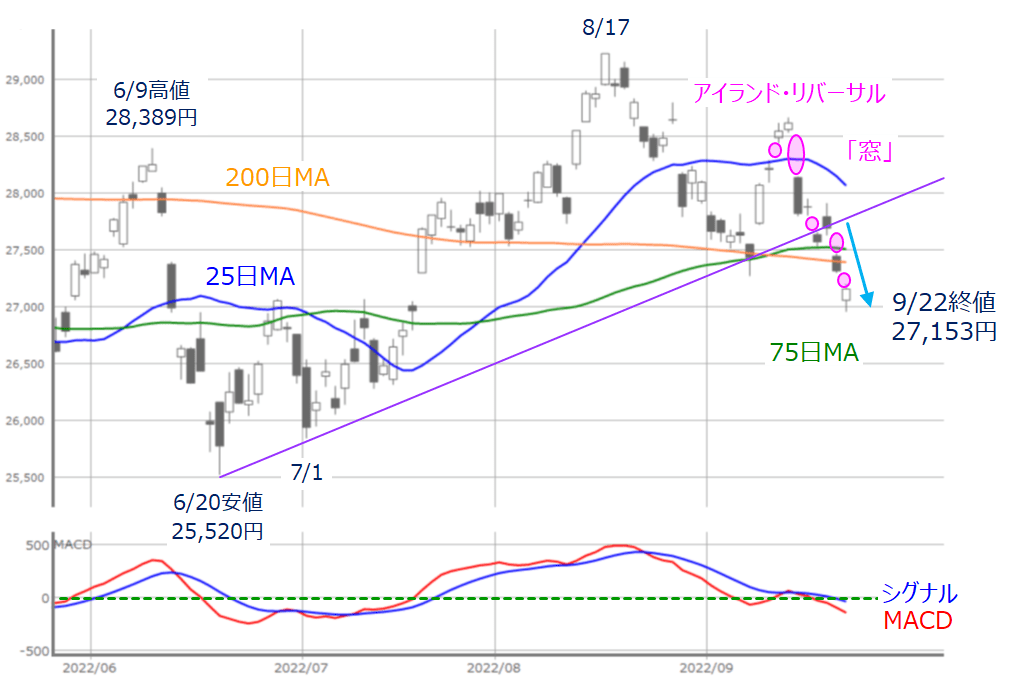

先週の日経平均は2万7,153円で終了

祝日に挟まれ、3営業日のみにとどまった先週の国内株市場ですが、週末22日(木)の日経平均株価終値は2万7,153円となりました。前週末終値(2万7,567円)からの下げ幅は414円、週足ベースでも2週連続の下落です。

図1 日経平均(日足)とMACDの動き (2022年9月22日取引終了時点)

あらためて、先週の日経平均の値動きを上の図1で確認すると、前週も目立っていた「窓」開けが連続して出現する展開となりました。しかも、この「窓」開けによって、株価が75日移動平均線を下抜け、そして200日移動平均線からも下放れしていくかっこうで下落していたことが分かります。

株価水準的には2万7,000円が「節目」として意識されてはいるものの、6月20日と7月1日の直近安値同士を結んだ線も下放れしているほか、下段のMACDについても、下向きを継続しつつ、シグナルも「0円ライン」を下抜けており、先週末時点のチャート形状からはまだ下落が進行中で下げ止まり感は出てきていない印象となっています。

実際に、祝日の取引も行われることになった、大阪取引所での日経225先物取引は、23日(金)の終値が26,420円の一段安となっているため、今週は、いったん株価の下値を見極める動きでスタートした後、株価の方向感を探る展開に移行していくことが見込まれます。

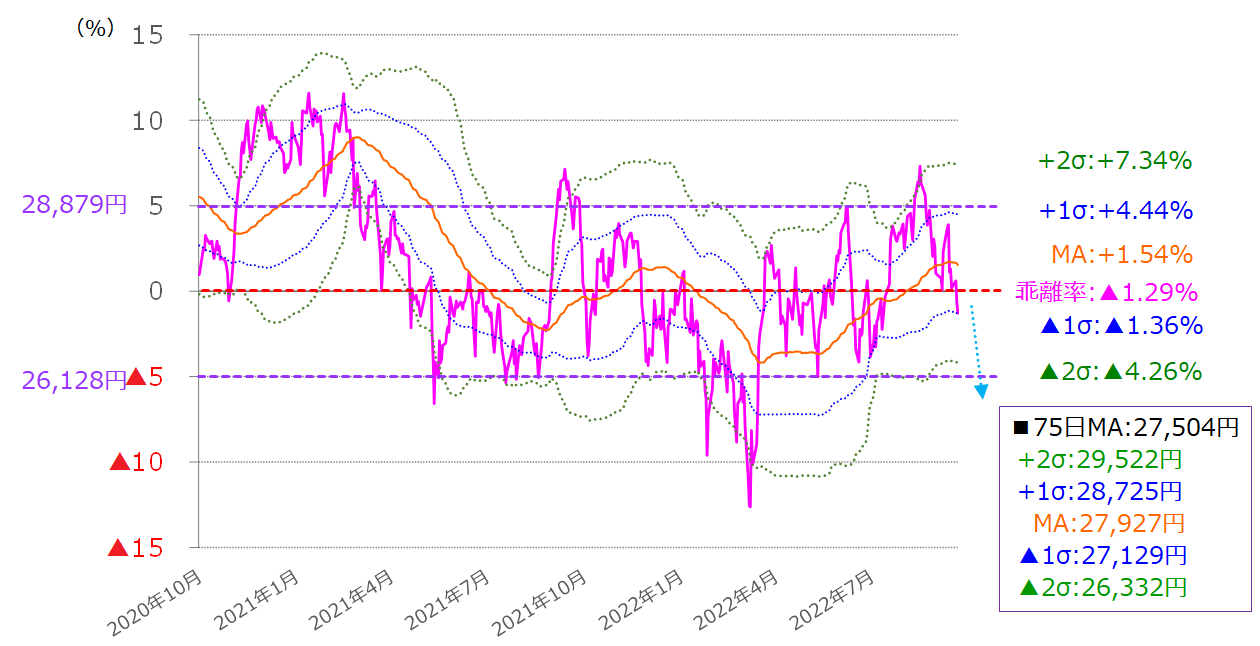

そこで、今週以降の日経平均の想定レンジについても考えていきます。

図2 日経平均(日足)75日移動平均乖離率のボリンジャーバンド(2022年9月22日取引終了時点)

上の図2は、前回のレポートでも紹介した、75日移動平均線を基準に、75日移動平均線乖離(かいり)率をボリンジャーバンド化したものです。

先週末22日(木)時点の75日移動平均線乖離率はマイナス1.29%で、ボリンジャーバンドのほぼマイナス1σ(シグマ)あたりに位置していることが分かります。

今週の相場が、先ほども触れたように、大阪取引所での日経225先物取引の終値(2万6,420円)に寄せていくかっこうでスタートするのであれば、ボリンジャーバンドのマイナス2σを目指すことになりそうです。先週末時点で計算したマイナス2σ(2万6,332円)は、先物取引の終値と近い値段です。

また、一般的な傾向として、株価との乖離率5%が目安となることが多く、さらに株価が下落した場合、マイナス5%(先週末時点で2万6,128円)付近で下げ止まれるかも注目されます。「維持できれば株価反発期待の浮上」、「下抜けてしまえばさらなる下値トライ」の境界線として意識されそうです。

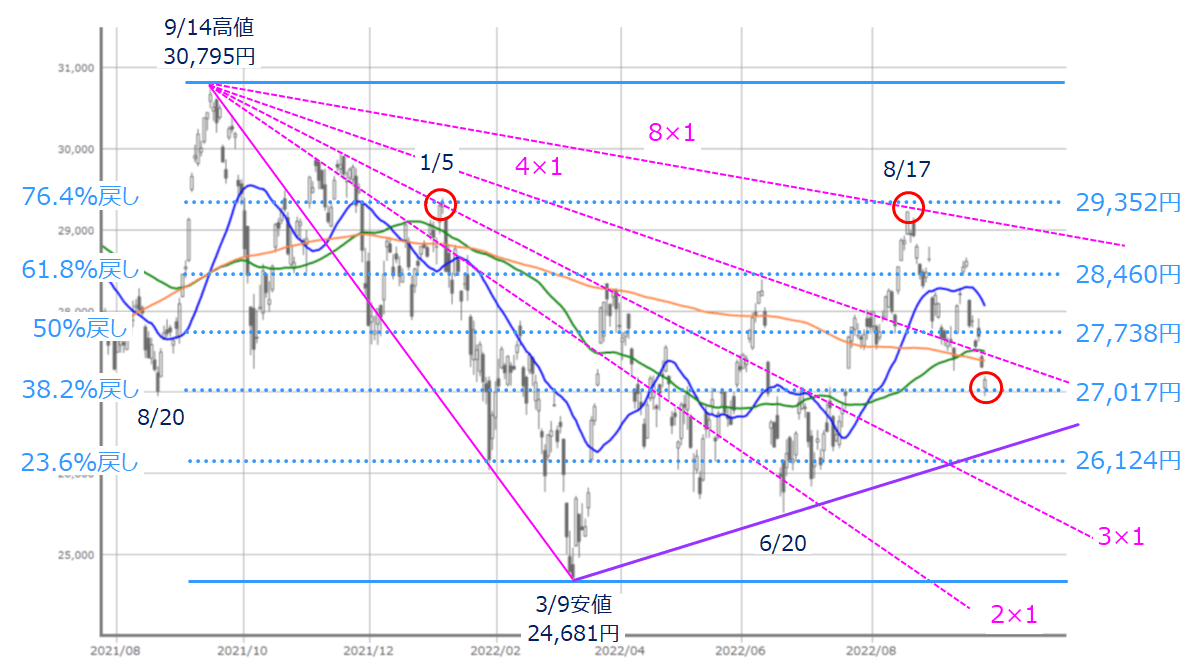

続いて、日経平均のトレンドの方向感や水準感についても、少し長めの日足チャートで確認していきます。

日経平均のトレンド感を再チェック

図3 日経平均(日足)の動き (2022年9月22日取引終了時点)

上の図3は、日経平均の日足チャートに、昨年9月14日の高値と今年3月9日の安値を基準にした、ギャン・アングルとフィボナッチ・リトレースメントを重ね合わせたもので、それぞれの線が株価の値動きの目安になりやすいとされています。

例えば、直近8月17日の日経平均の戻り高値のところを見ると、ギャン・アングルの「8×1ライン」、フィボナッチ・リトレースメントの「76.4%戻し」のところに位置していることが分かります。

足元の株価は、ギャン・アングルの「4×1ライン」割れ、フィボナッチ・リトレースメントの「38.2%戻し」近くまで株価が下落し、8月の戻り高値から株価水準が一段階切り下がっています。

次の焦点は、さらに株価が下落した際に、「3月9日と6月20日の安値同士を結んだライン」を維持できるかになります。ここを維持できないと、3月9日からの底打ちからの戻り基調が崩れてしまい、日本株の押し目買いのタイミングの後ずれと株価水準が下がることになります。

ここまで、日経平均の動きを図1から図3までざっくりと眺めてきましたが、最近になって下落する場面が増えてきたものの、これまでのところ、さまざまな「節目」がサポートとして機能しています。また、今年の最安値(3月9日)と比べると、株価水準もまだ高いところに位置しています。しばらくは、値動きは荒そうですが、まだ相場が崩れるような動きではないといえます。

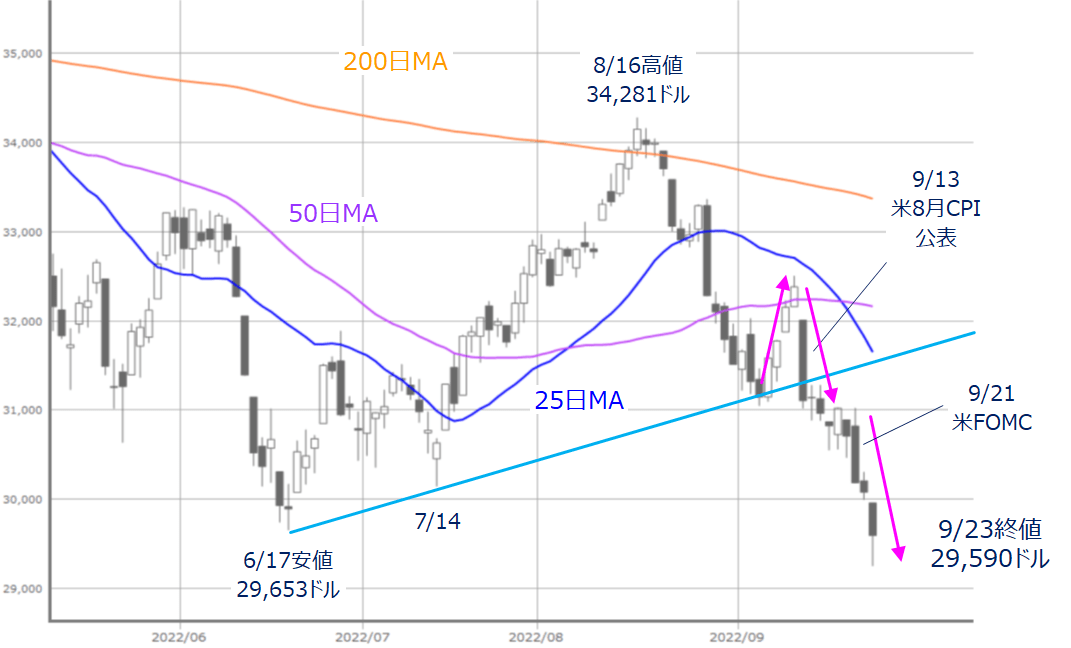

その一方で、年初来安値を更新したのが米NYダウ(ダウ工業株30種平均)です。

先週のNYダウ終値2万9,590ドル、節目の3万ドル台割れ

図4 米NYダウ(日足)の動き(2022年9月23日取引終了時点)

先週末23日(金)の米NYダウ終値は2万9,590ドルとなり、節目の3万ドル台割れとなったほか、6月17日の安値(2万9,653ドル)も下回っています。

ローソク足の形に注目すると、米8月CPI(消費者物価指数)が公表された9月13日と、先週のFOMC(米連邦公開市場委員会)の結果を受けた9月21日に大きな陰線が出現しています。

前者では、直近の戻り基調を打ち消したほか、6月17日と7月14日の安値同士を結んだ「下値ライン」を下抜けてしまい、後者では7月14日の安値を下回って、株価下落の加速スイッチとなり、週末の3万ドル台割れへとつながっていきました。

では、米NYダウがこのまま下値をトライする展開が続いてしまうのかについても考えていきます。

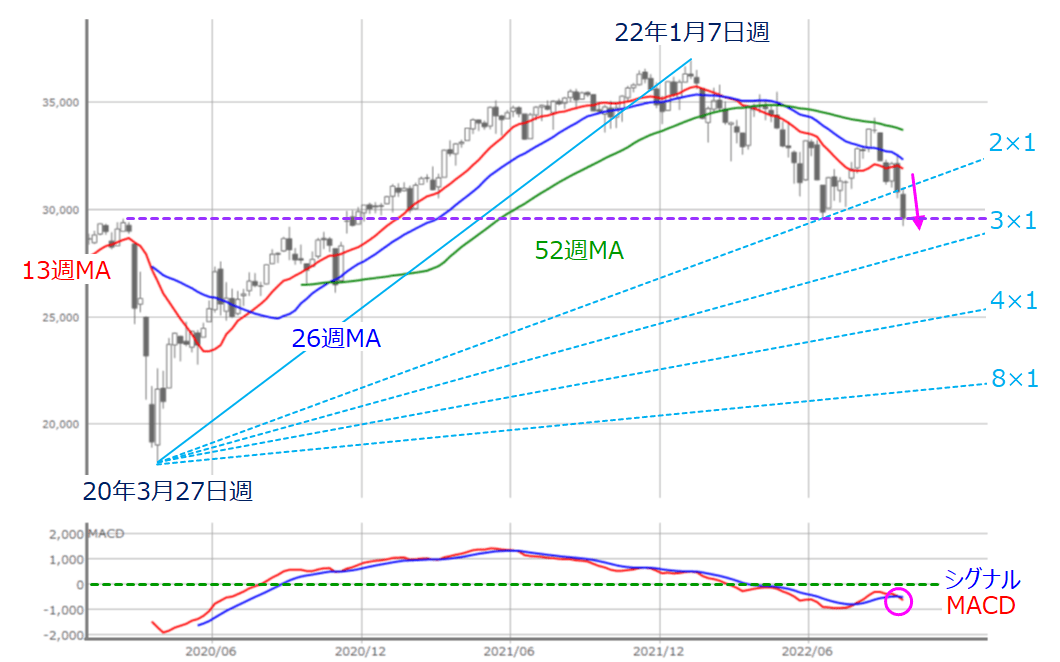

図5 米NYダウ(週足)とMACD (2022年9月23日取引終了時点)

上の図5は米NYダウの週足チャートと下段にMACDを表示させたものです。

先週末時点のNYダウは、2020年3月27日週の安値と2022年1月7日週の高値を基準に描いたギャン・アングルの「2×1ライン」を下抜け、「3×1ライン」を目指すような位置取りとなっているほか、下段のMACDもシグナルとの下抜けクロスが出現するなど、さらに下値をトライしそうにも見えます。

なお、先週末時点の「3×1ライン」は2万8,150ドルあたりですので、まだ1,400ドルほどの下落余地がありそうです。

確かに、先週のFOMCでは、FRB(米連邦準備制度理事会)による金融政策のタカ派スタンスがあらためて強調され、今後の株式市場が景況感への悪化を織り込んでいく動きが想定されます。

ただし、来週からは10月相場入りとなり、月初の米9月雇用統計や、中旬からは企業決算シーズンが本格化します。

先週からの売りが一巡した後は、経済指標や企業業績を見極めたいという思惑が働きやすいタイミングであるほか、チャートを過去にさかのぼると、足元の株価水準は、いわゆる「コロナ・ショック前」とほぼ同じでもあるため、ここからの株価下落局面では意外と買いが入ってくることも考えられます。

また、最後に株価材料についても確認していきます。

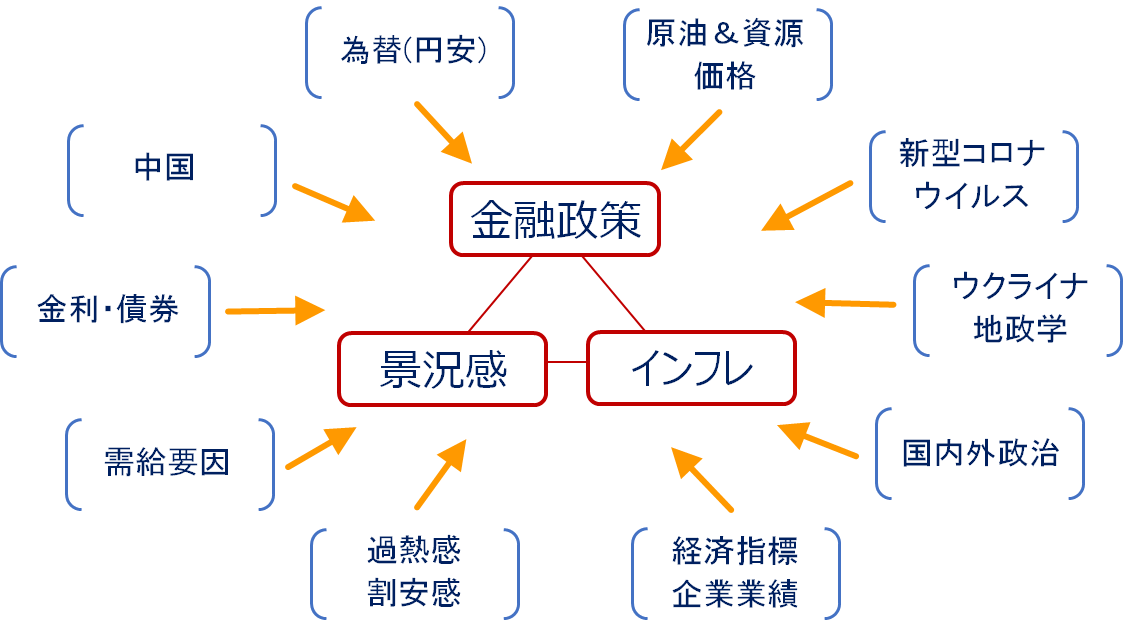

金融政策、インフレ、景況感の三つどもえ続く

図6 相場材料の整理

国内外の株式市場の相場環境は、これまでどおり、インフレの動向や景況感、そして金融政策による「三つどもえ」の構図に大きな変化はなく、目先で注意が必要なのは、周囲の材料の方にありそうです。

この中でとりわけ注意したいのがウクライナ情勢をめぐる動向です。最近はウクライナ軍による攻勢のニュースが増えていますが、ウクライナ東南部のドネツク州やルハンスク州、ヘルソン州、ザポリージャ州の一部で、ロシア併合の賛否を問う住民投票がロシア主導で実施されています。

この住民投票の正当性については大いに疑問があるものの、ロシア側が一方的に同地域を併合してロシア領とすれば、ロシアは核兵器の使用を「自国領が脅かされた時」という姿勢であるだけに、国際的な緊張感が高まる可能性があります。

また、日本株にとっては、国内新型コロナウイルス規制の緩和による「リオープン(経済再開)」期待や円安進行によるインバウンド期待などは追い風になりそうですが、コロナ前のインバウンドの主力だった中国に関しては、台湾をめぐって微妙な関係になりつつある中、今週29日(木)に国交回復50周年を迎えます。

その中国では共産党大会の開催が10月16日からと近くに迫っており、政治的な動きも出てきそうです。

また、先週は約24年ぶりの為替介入が実施され、市場に大きなインパクトを与えましたが、日本銀行の金融政策スタンスに変更はなく、為替市場の円安トレンドが転換するというよりは、円安の進行ピッチに対するけん制という受け止めになりそうです。

いずれにしても、株式市場の相場地合いはムードの変化に敏感になっており、株価の上下が激しくなる不安定な展開が続くことになりそうです。また、10月中旬以降の決算シーズン待ちということもあり、短期的な値動きを追う売買をしないのであれば、本格的な買いの好機は「もうちょっと先」になるのかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。