日経平均、今週の終値は2万7,650円

先週末9月2日(金)の日経平均株価終値は2万7,650円でした。先週は「月またぎ」で9月相場入りとなりましたが、前週末にジェローム・パウエルFRB(米連邦準備制度理事会)議長がジャクソンホール会議(米カンザスシティ連邦準備銀行主催の経済シンポジウム)で行った講演内容を受けて、下落が目立つ展開となりました。

実際に、前週末終値(2万8,641円)からの下げ幅は991円と大きくなったほか、週足ベースでも2週連続で下落しています。

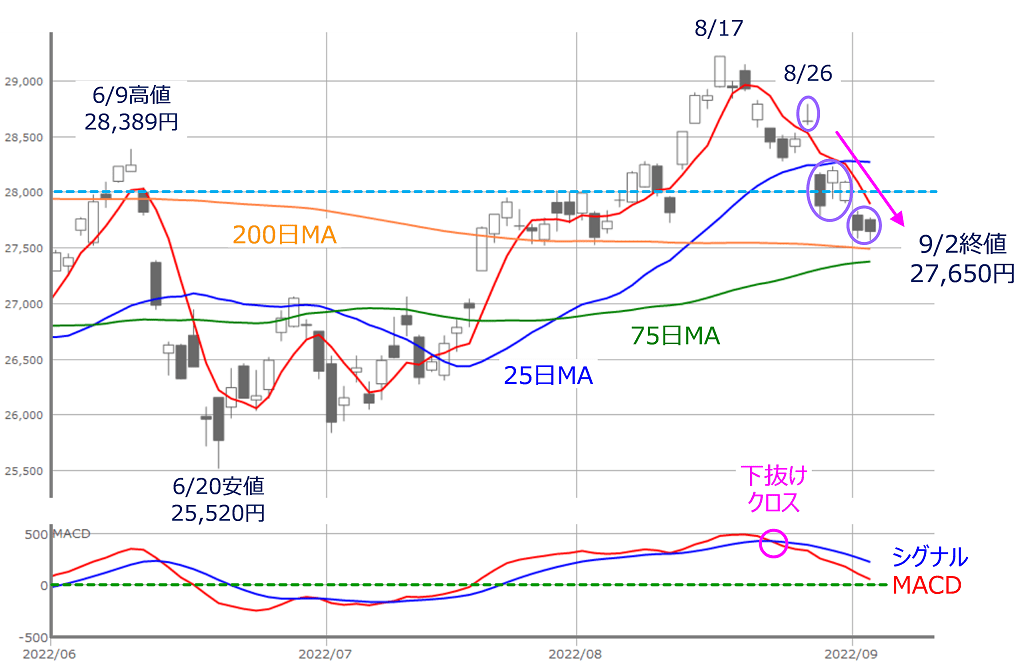

図1 日経平均(日足)とMACDの動き (2022年9月2日取引終了時点)

あらためて先週の日経平均の値動きを振り返ると、週初の8月29日(月)に「窓」を開ける格好で一段安となった日経平均は、25日移動平均線や節目の2万8,000円を下抜けてしまいました。

ただ、翌30日(火)と31日(水)の取引では、その下抜けた2万8,000円台を挟んだ攻防となり、何とか持ち直しつつあるようにも見えたものの、週末にかけて再び売りに押されていきました。

こうした株価下落の動きを上の図のように、いくつかのローソク足の固まりを丸で囲んでみると、段階的に下落していたことが分かります。また、下段のMACDも下向きを強めています。

目先は、株価が200日や75日移動平均線をサポートにできるか、MACDが「0円」ラインの下抜けを回避できるかが注目されることになります。ちなみに、先週末2日(金)時点の200日移動平均線は2万7,493円、75日移動平均線が2万7,379円です。

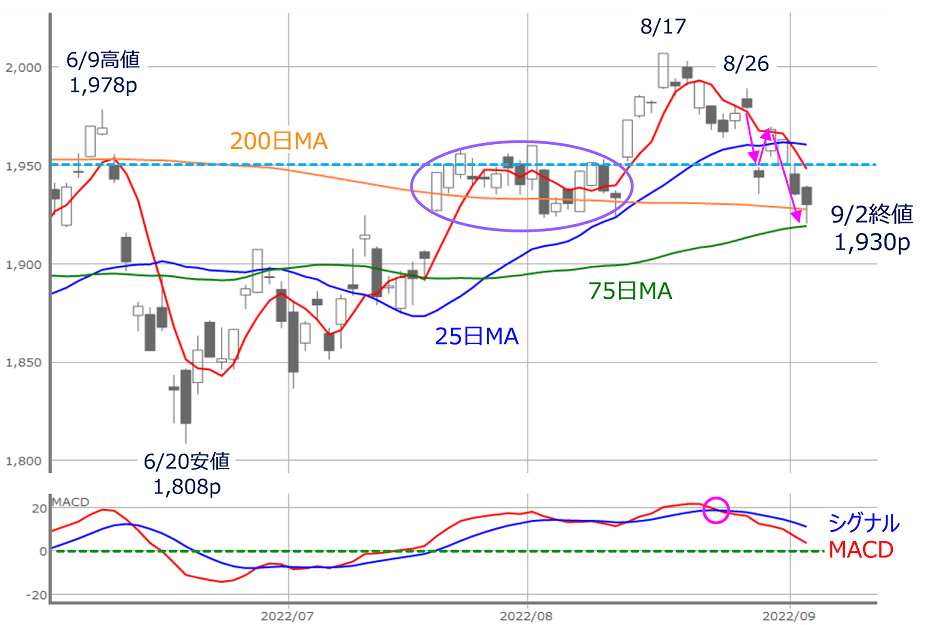

図2 TOPIX(日足)とMACDの動き (2022年9月2日取引終了時点)

続いて、TOPIX(東証株価指数)の動きについても確認していきます。上の図2を見ても分かるように、先週のTOPIXの値動き自体は日経平均と似ていますが、TOPIXは週末2日(金)の取引時間中に200日移動平均線を下抜け、75日移動平均線で何とか踏みとどまっているような動きとなっています。

チャートをさかのぼると、7月中旬から8月上旬にかけての、約3週間あまりの間、200日移動平均線と1,950pの範囲内でのもみ合いが続いており、比較的押し目買いも入りそうな印象ではあります。

しかし、このまま75日移動平均線を下抜けてしまうと、弱気ムードが優勢となってしまうことも考えられるため、今週の最大の焦点は、「はたして、もう一段階の株価下落があるのか?」ということになります。

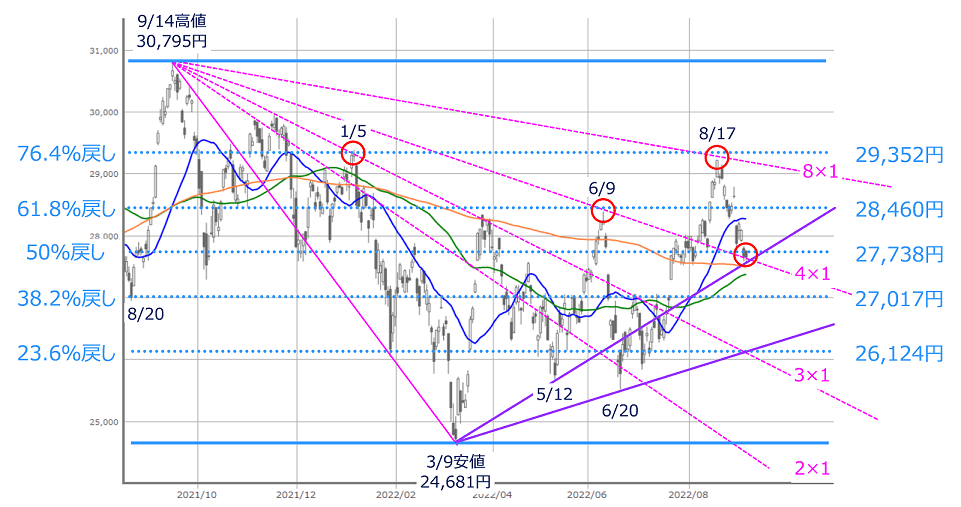

図3 日経平均(日足)の株価位置(2022年9月2日取引終了時点)

先週の株価下落のきっかけとなったパウエルFRB議長の講演について、前回のレポートでは、「これまでの楽観的な見通しの修正についてはあまり時間が掛からず、さほど心配はいらない」、「ただ、景気や企業業績の悪化の織り込みが始まると、もう一段階の株価下落が想定される」の2点をポイントに挙げました。

そして、目先の下値について、上の図3にあるように、先ほどの200日移動平均線や、フィボナッチ・リトレースメントの「38.2%戻し(2万7,017円)」、ギャン・アングルの「4×1」ラインなどが目安になると指摘しましたが、実際に先週末時点の日経平均の株価は、200日移動平均線やギャン・アングルの「4×1」ラインに位置しており、ここまでの下落は想定内だったと言えます。

ここで株価がいったん下げ止まるのであれば、想定される値動きの方向性は、3月9日と5月12日の安値同士を結んだ線が考えられます。反対に、さらに株安が進むのであれば、同じく3月9日と6月20日の安値を結んだ線あたりまでが想定される下落の範囲となります。

できれば前者の株価下げ止まりシナリオに期待したいところですが、今週は波乱要素が多く、後者の株価下落シナリオの方が優勢になるかもしれません。

そこで、いくつかの波乱要素について整理していきたいと思いますが、その一つに挙げられるのが先週末の米国株の下落です。

先週末の米国株は下落基調、今週は?

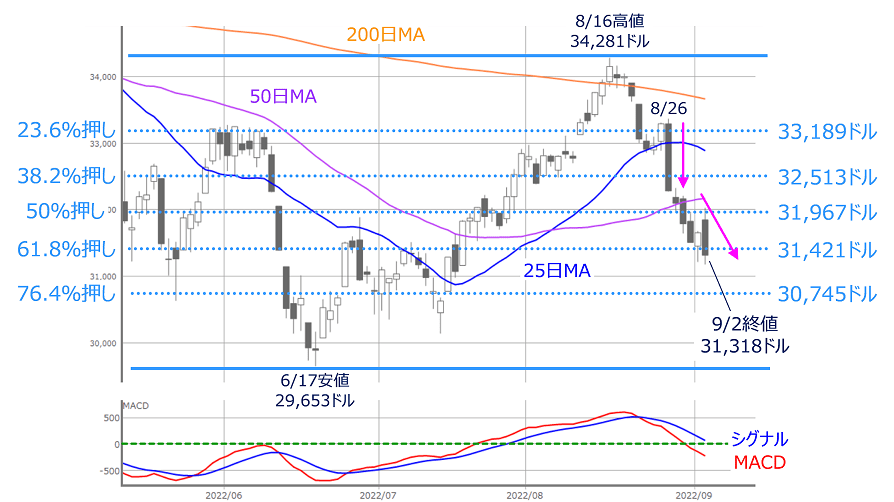

図4 米NYダウ(日足)とMACD (2022年9月2日取引終了時点)

先週末2日(金)のNYダウ(ダウ工業株30種平均)終値は3万1,318ドルでした。上の図4で値動きを振り返っても、週を通じて下落基調が続いていたことが分かります。株価と移動平均線との絡みでは50日移動平均線を下抜けてしまったほか、下段のMACDも「0ドル」ラインを下抜けています。

株価位置についても、6月17日の安値と8月16日の高値の上昇幅に対するフィボナッチ・リトレースメントで捉えると、「61.8%押し」のところまで下げてきました。

また、週末2日(金)のローソク足に注目すると、大きめの陰線となっていて、前日の小さい陽線を包み込む、「抱き線」と呼ばれる形になっていますが、今回着目するのは抱き線そのものではなく、大きい陰線が出現した過程です。

つまり、「前日終値よりも高く始まったのに、終わってみれば前日よりも安くなってしまった」という点です。米国ではこの日、注目の8月雇用統計が公表されたのですが、株式市場の初期反応は上昇で応えたものの、引けにかけて下落に転じています。

NYダウが下げに転じた要因としては、雇用統計の結果がFRBによる利上げペースを加速させるほどの内容ではなかったものの、かといって、早期の金融緩和期待は先日のパウエル議長の講演で否定されてしまったために買いが続かなかったこと、そして、9月2日で定期点検が終了するはずだった「ノルドストリーム(ロシアと欧州を結ぶ天然ガスのパイプライン)」の再開が延期されると報じられ、エネルギー価格に対する懸念が高まったことが挙げられます。

エネルギー関連の材料といえば、OPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)会合が今週開催され、原油価格への影響が注目されているほか、欧州では金融政策を決めるECB(欧州中央銀行)の理事会が8日(木)に予定されているなど、今週の株式市場も原油や天然ガスなどの価格動向の影響を受けそうです。

さらに、タイミングといえば、今週5日(月)の米国市場が祝日のレイバーデーで休場となり、6日(火)から取引が開始されることも注意が必要かもしれません。一般的に、レイバーデー明けによって、夏休みを含む「お休みモード」が終わるといわれており、市場に機関投資家が戻ってくるとされています。

国内でも週末の9日(金)にメジャーSQが控えていて、日米ともに需給的に大きな波乱要因を含むことになります。なお、再び上の図4に注目すると、NYダウが直近で天井をつけたのが8月16日、パウエルFRB議長の講演を受けて株価が大きく下落したのが8月26日、そして、レイバーデー明けが9月6日と、10日刻みのリズムになっていることも意識されるかもしれません。

では、「チャート的に米NYダウのトレンドの方向性はどちらを向いているのか?」についても考えてみたいと思います。

今週の米国市場、値動きが荒くても焦りは禁物!

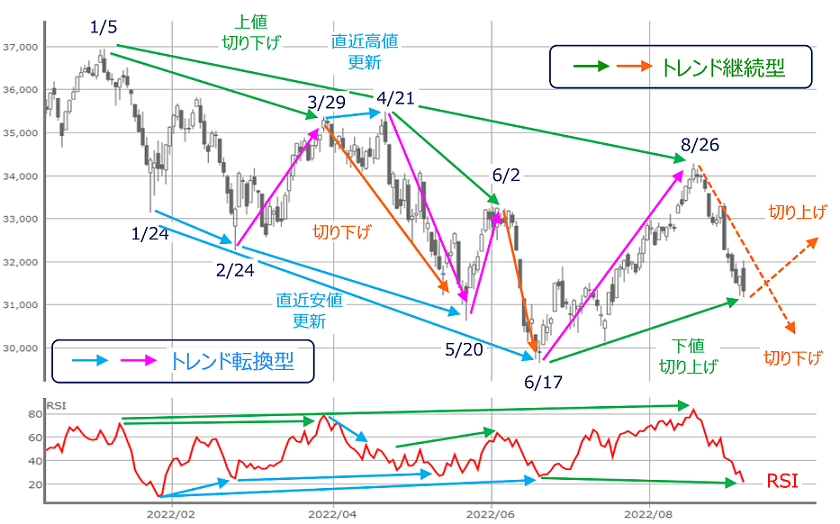

図5 米NYダウ(日足)とRSI(2022年9月2日取引終了時点)

上の図5は、NYダウの日足チャートと下段にRSI(相対力指数)を表示したものです。

このチャートで何を見るのかというと、株価の方向とRSIの方向が反対となっている「逆行現象」を捉えて、トレンドの方向性を探ろうというのがねらいです。

長くなってしまうため細かい説明は省きますが、逆行現象には「トレンド転換型」と「トレンド継続型」の二種類があり、先週末時点で出現しているのは、二つの「トレンド継続型」の逆行現象になります。

具体的に見ていくと、一つ目の逆行現象は6月17日を起点とするもので、株価の下値が切り上がっているのに対し、RSIは下方向を向いています。この場合、下値が切り上がっている向きにトレンドが継続しやすいという判断となります。

もう一つの逆行現象は1月5日を起点とするもので、直近高値の8月26日に向けて上値が切り下がっている一方、RSIの上値は切り上がっています。こちらは上値の切り下げ方向へのトレンドが継続するという判断になります。

説明がややこしくなってしまいましたが、簡単にまとめると、「足元では二つのトレンド継続型の逆行現象が出現しており、短期的には上方向だが、中長期的には下方向のトレンドを示唆している」ということになります。

ただし、足元のNYダウが株価の下げ止まりを確認できておらず、まだ下落の途中であるという点が厄介なところです。

先ほども説明したように、今週は需給要因の火種を抱えており、相場のムード悪化と結びついてしまった場合には下げが大きくなって短期の逆行現象が打ち消されるという展開もあり得ますし、反対に需給要因で株価が大きく上昇したとしても、中長期の逆行現象が意識されて積極的に上値を追いにくくなることも考えられます。

したがって、株式市場は迷いを抱えながら推移する状況がしばらく続きそうです。これまで説明してきた通り、今週は値動きが派手になる局面もありそうですが、想定内の展開ですので、「慌てない心構え」で相場に臨みたいところです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。