ドイツの電力価格高騰、この半年で拍車かかる

ロシアがウクライナに侵攻してから、先週で半年がたちました。西側諸国は、エネルギーの不買を敢行したり、銀行決済網から排除したり、ビジネス撤退を加速させたりして、ロシアへの制裁を強化してきました。ロシアに戦費を獲得させないことが、目的の一つです。

原油や天然ガスが売れなくなったり、世界的な経済圏から排除されたり、ビジネス撤退が相次いだりすれば、財政が困窮し、これ以上戦争を続けられなくなり、ロシアは白旗をあげる。侵攻開始前後から、多くの西側の人々はそう思っていた節があります。

こうした制裁の効果は出ているのでしょうか。もうそろそろ、ロシアが白旗をあげそうになっているのか、という問いですが、答えは否でしょう。

東部を中心に、商品の購入時にルーブル(ロシアの通貨)を使わせたり、ロシア国籍を取得しやすくしたり、南部の原子力発電所を脅かしたりするなど、ロシアはウクライナに居座り、影響力を行使し続けています。

この半年間、世界で何が起きていたのでしょうか。西側が「買わない」と宣言し、ロシアが「出し渋り」をしている天然ガスや原油、発電向けで天然ガスの代替品になり得る石炭、ロシアとウクライナが主要輸出国である農産物、ベラルーシ(ロシアの同盟国)が主要輸出国である化学肥料の価格が高騰しました。

また、ロシアの友好国と非友好国(西側およびその友好国)とで異なる価格設定(一物二価)が発生したり、インフレで主要国の政治・経済が不安定化したり、高インフレを受けて大衆の不満が噴出したり、リーダーの最優先事項がウクライナ危機からインフレ対策にシフトしたり、低所得国で政情不安が拡大したり、化石燃料価格の高騰により産油・産ガス国・企業の収益が向上したりしました。

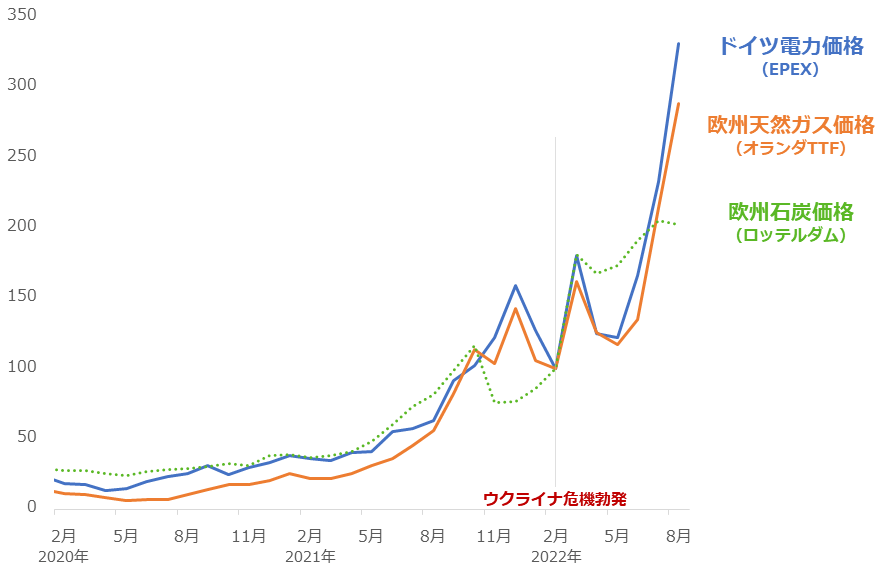

ドイツでは、以下の通り、ウクライナ危機勃発によって拍車がかかった天然ガス・石炭価格の高騰により、電力価格の高騰が続いています。高騰を受け、ドイツ政府は先週、オフィスや公共施設の暖房の上限設定温度を19度にする法令を定めました(9月1日から6カ月間)。価格高騰を省エネで回避する狙いがあります。

図:欧州のエネルギー価格とドイツの電力価格の推移(月間平均) 2022年2月を100として指数化

この半年間、西側諸国において、ウクライナ危機起因の負の影響が拡大し続けたと言えるでしょう。

中国はロシア産原油を割安価格で調達している

「一物一価(いちぶついっか)」は、簡単に言えば「一つのモノには一つの価格」という考え方です(自由経済のもとでは、同一市場、同一時間、同一商品は、同一価格になる、という考え方)。一つのモノに、でたらめに複数の価格が存在することを、否定的にとらえています。

例えば、さまざまなコモディティ(国際商品)には、それぞれ「指標価格」という、目安になる価格が存在します。原油であればWTI(ウエスト・テキサス・インターミディエート)原油先物価格、小麦であればシカゴ小麦先物価格、銅であればLME3カ月先物価格です。一つの価格を指標(みんなの目安)にする考え方は、一物一価の考え方に近いと言えるでしょう。

今年3月上旬、ウクライナの外相が欧州の大手石油会社がロシア産原油を購入し続けたことに対し、「ロシアの原油にウクライナの血の匂いを感じないのか」などと批判しました。この批判は、原油を「生産地」で明確に区別しています。

生産国によって取り扱い方を極端に変えるべき、さらに言えば、生産地によって価格が大きく違うことがあり得る、つまり「一物二価(一つのモノに二つの価格)」が起き得ることを示唆する発言だったと言えるでしょう。

実際、以下のグラフのとおり、ウクライナ危機勃発後、中国では原油の輸入単価(輸入金額÷輸入量)が生産国によって異なる状況が目立ち始めています。

図:中国の国別原油輸入単価(筆者推計) 単位:ドル/バレル

中国は、西側が制裁の一環で「買わない」、ウクライナ外相が「血の匂い」を示唆したロシア産原油を、指標価格よりも安く購入しているとみられます(サウジ産原油の輸入単価は指標価格におおむね連動)。

こうした例より、ウクライナ危機勃発をきっかけに、原油の「一物二価」が発生しつつあることがわかります。この場合の二価とは、国際指標価格とロシアの友好国価格です。

国際指標価格の上昇は、産油・産ガス国や関連する企業にとって大きなメリットであり、ロシアの友好国価格の下落はロシアが交流を維持している国にとって大きなメリットです。西側以外を中心としたさまざまな国が、「一物二価」を発生させたロシアを支持するきっかけになっていると、考えられます。

ウクライナ危機が長期化すれば、「一物二価」がさらに進み、「一物多価」が世界中で散見されるようになるかもしれません。それは世界で「価格の分断」が進んだことを意味します。この半年間で、「価格の分断」が芽吹いたと言えるでしょう。

西側諸国も危機沈静化を難しくしている

今、西側諸国※は、インフレを利上げや仕組み(法整備)で沈静化しようとしています。しかし、以前より本欄で述べているように、こうした策はインフレを根本から解決する策ではありません。現在のインフレがウクライナ危機起因の供給制約で起きているためです(需要増加(経済過熱)によるインフレであれば、こうした策は効果を発揮する)。

例えば西側の最主要国、米国では、中央銀行がインフレ退治は自分の役割だと疑わず、利上げに固執したり、米国政府が3カ月を切った中間選挙を前に、選挙戦を優位に進めるためになりふり構わずふるまったりしています(インフレ抑制法案の可決、学生へのバラマキなど)。

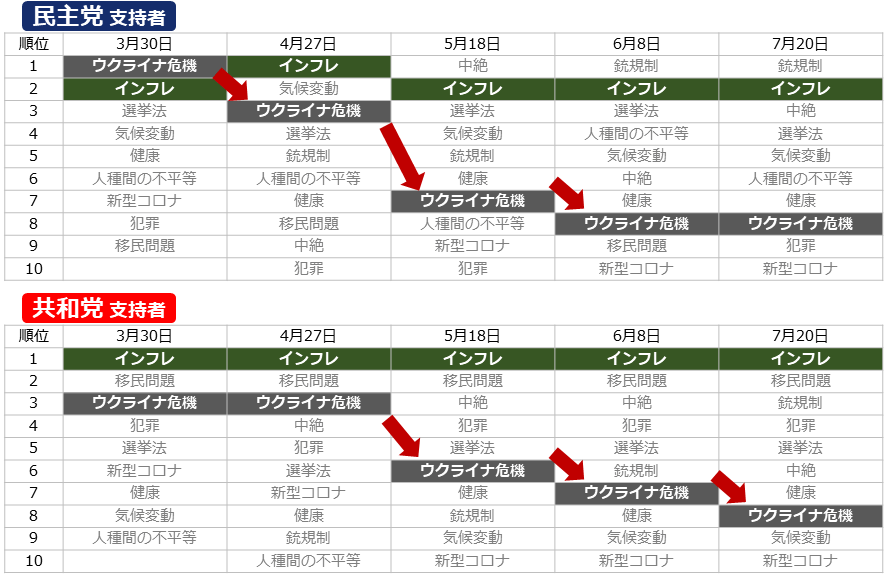

選挙戦を重視せざるを得ないのは、有権者である一般大衆の関心がインフレに向いているためです。以下の通り、米国国民が感じる「最も緊急な問題」は、海の向こうのウクライナの情勢ではなく、目の前のインフレです。

図:米国国民が感じる「最も緊急な問題」の順位

大衆や中央銀行の関心を、ウクライナからインフレに移してウクライナ危機対応の温度感を低下させる。これは、ロシアが仕組んだ罠なのか、それとも周囲で何が起きていてもインフレを最大の関心事にしてしまう資本主義社会の宿命なのか、定かではありません。

およそ100年前のウラジーミル・レーニン(ロシア革命の指導者)の言葉とされる「資本主義を破壊する最善の策は通貨を堕落させること(インフレを起こすこと)」をもとに考えれば、それは資本主義の宿命なのであり、弱点なのでしょう。

そしてその弱点を、ウクライナに侵攻して供給懸念をあおり、鋭く突いたのがウラジーミル・プーチン大統領だった、と言えるでしょう。西側自らが、制裁という形で供給懸念に加担したり、中央銀行が利上げに固執して経済が混乱したりすることも、初めからわかっていたのではないでしょうか。

インフレを利上げや法整備という対症療法で沈静化しようとしたり、ウクライナ危機を急所にとどかない制裁で沈静化しようとしたりしていては、症状(インフレやその根本原因であるウクライナ危機)を根治することはできません。

この半年間でますます、西側の大衆や中央銀行の視点がずれ(根本原因を見ずに目先の不安事を凝視)、ますます、危機沈静化が遠ざかったと言えるでしょう。根治できなければ、ウクライナ危機は長期化するだけです。

根本原因から目を背け、「できること」にまい進する米国は、「アメリカ・ファースト」と呼ばれてもおかしくはないと、筆者は感じます。

危機はどうなれば終わる?長期化必至?

以下の理由で、ウクライナ危機の早期鎮静化は難しいと筆者は考えています。いずれもこの半年間で強まった要素です。

- 西側で大衆や中央銀行の視点のずれが拡大している。

- 西側が高インフレにあえぎ、金融・経済が不安定化している。

- 戦後体制の調整・構築に相当の時間を要する。

- 原油の「一物二価」を好感している国・企業が増え、世界が反戦で一致できない。

また、以下の理由で、西側がロシア軍を武力で制圧することはできないと考えます。

- ウクライナがNATO※に加盟していないため、NATOにロシア軍を攻撃する口実がない。

- ロシアが常任理事国であるため、国際連合主導で攻撃を決定することができない。

- 一定数の国民が攻撃を許さず、西側のリーダーたちは攻撃を決断できない。

- ロシアからの甚大な跳ね返り(核攻撃など)の危険がある。

※NATO:北大西洋条約機構。西側諸国の軍事同盟。

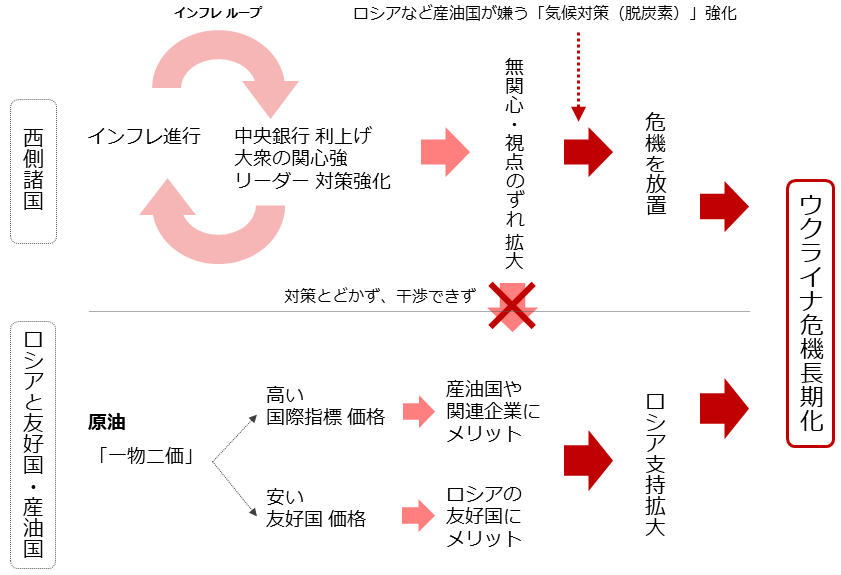

上記の理由から、当面、西側はインフレ退治に腐心し、ウクライナ危機を沈静化できない状態が続くと考えられます。ロシアとその友好国、産油・産ガス国を含んだ全体像(筆者イメージ)は以下のとおりです。

図:ウクライナ危機長期化シナリオ(筆者イメージ)

ロシアは、「一物二価」で、産油・産ガス国や友好国に恩恵をもたらして支持を拡大しています。一方、「非友好国」である西側諸国は、ロシアがウクライナ危機を起こしたことで発生したインフレによってインフレのループにはまり、身動きがとれない状態に陥っています(上述のとおり攻撃もできない)。

その上で、西側はロシアなどの産油国が嫌う「脱炭素」を推進しているため、なおのこと歩み寄りが進みません。

ウクライナ危機を長期化させたくなければ、西側が、インフレのループから抜け出すこと(根本原因を直視すること)と、交渉なしに「脱炭素」を強行しないこと(交渉なしに相手が嫌がることを強いないこと)を、実践する必要があると、筆者は考えます。

危機長期化は複数経路で金(ゴールド)相場を押し上げる

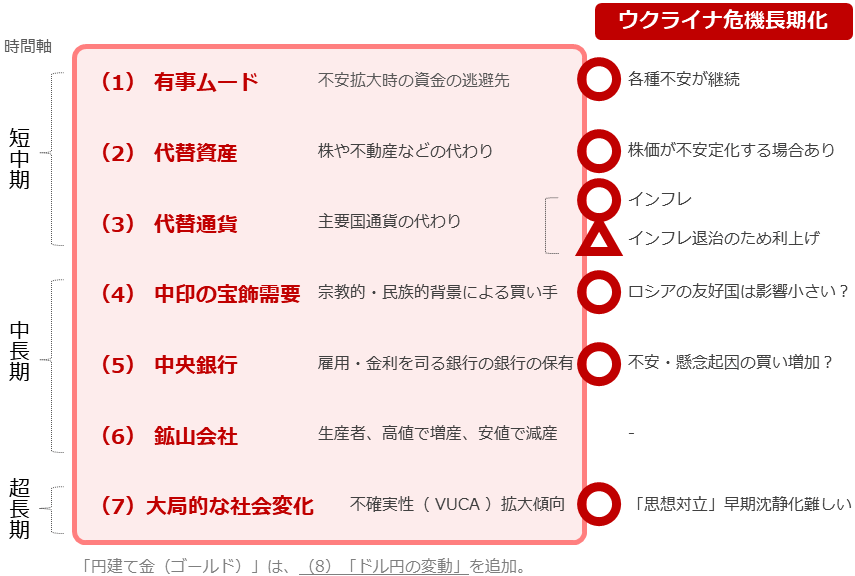

ウクライナ危機の長期化は、不安の長期化を意味します。不安は以下のように分けることができます。

- 大衆が抱く、生活が脅かされることで生じる不安(渦になれば「有事ムード」に発展)

- 「中央銀行」が抱く、雇用情勢などが脅かされることで生じる不安

- 社会全体が抱く、「大局的な社会変化」への不安

これら三つの不安は、以下の金(ゴールド)市場を取り巻く七つのテーマの、(1)有事のムード、(5)中央銀行、(7)大局的な社会変化にあてはまります。

ウクライナ危機が長期化した場合、短中期、中長期、超長期いずれの時間軸においても、不安がかき立てられ、さまざまな投資家の金(ゴールド)を保有する意欲が高まる可能性があります。

図:金(ゴールド)を取り巻く七つのテーマ(筆者イメージ)

また、ウクライナ危機が長期化すれば、しばしば株価が不安定化する可能性があります。そうした場合は、株の代わり「代替資産」の側面から金(ゴールド)が買われやすくなると考えられます。

ロシアが非友好国に分類しない中国が「一物二価」の恩恵を受けて、経済回復が進んだ場合、宝飾需要が増す可能性もあります。

仮に、米国の利上げで急速にドル高が進み、金(ゴールド)相場に下落圧力がかかったとしても、ウクライナ危機起因の複数の上昇圧力がそれを相殺し、長期視点では、相場は上向くと考えます。

今回はウクライナ危機勃発から半年が経過し、各種状況を確認した上で、金(ゴールド)相場が今後どのように推移するかを、考えました。

[参考]貴金属関連の具体的な投資商品例 ※級は筆者の主観

初級:純金積立、投資信託(当社では、楽天ポイントで投資信託を購入することが可能)

純金積立・スポット購入

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

UBSゴールド・ファンド(為替ヘッジあり)

中級:関連ETF、関連個別株

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

バリック・ゴールド(GOLD)

アングロゴールド・アシャンティ(AU)

アグニコ・イーグル・マインズ(AEM)

フランコネバダ・コーポレーション(FNV)

ゴールド・フィールズ(GFI)

上級:商品先物、CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。