日本時間8月26日午後11時からジャクソンホールでジェローム・パウエルFRB議長が講演

現在、株式市場ではベア・マーケット・ラリー(大きな弱気相場の中の反発局面)が展開されている。この楽観相場は、「早期利上げ打ち止め観測」が根拠となっている。

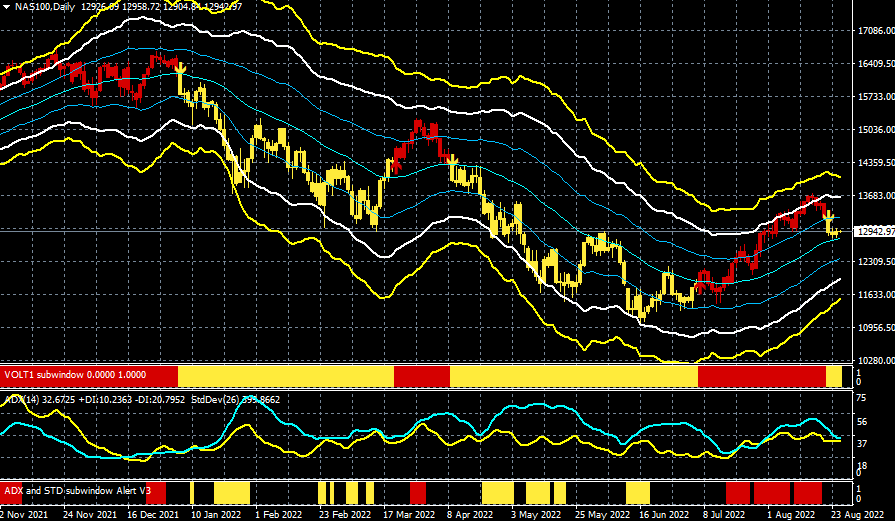

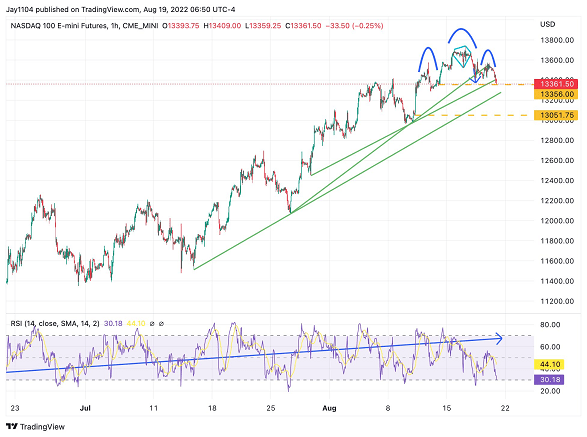

ナスダック100CFD(日足)

出所:楽天MT4・石原順インディケーター

日本時間8月26日午後11時からジャクソンホールでジェローム・パウエルFRB(米連邦準備制度理事会)議長が講演するが、玉虫色の無風となるのか、あるいは利上げ強硬路線を押し出してくるのか、注目となっている。

著名エコノミストのヌリエル・ルービニは、8月15日、米金融当局によるここ数十年で最も積極的な金融引き締めを踏まえると、米経済には二つの選択肢があると述べ、ハードランディングもしくはインフレ高止まりのシナリオを挙げた。そして、「米金融当局の方向転換と来年の利下げ観測は妄想に聞こえる」と述べている。

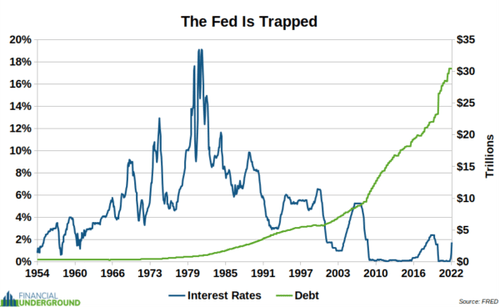

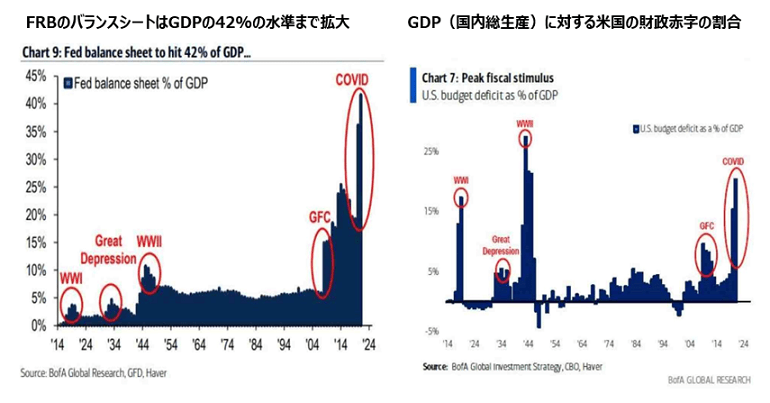

世界経済の構図をみると、米国の膨大な負債が世界各国の資産となっている。コロナウイルス騒動を契機とした過去2年間の狂気のMMTで米国政府は急速に(1971年から始めた)ネズミ講金融の終焉(しゅうえん)に向かっている。

連邦債務とフェデラルファンドレートの推移(1954~2022年)

出所:ゼロヘッジ

政治家が無頓着に何兆ドルものお金を使ったり、印刷したりしたら、危険な領域に入ることになる。これこそ、連邦準備制度と中央銀行制度を通じ米国政府がやってきたことだ。

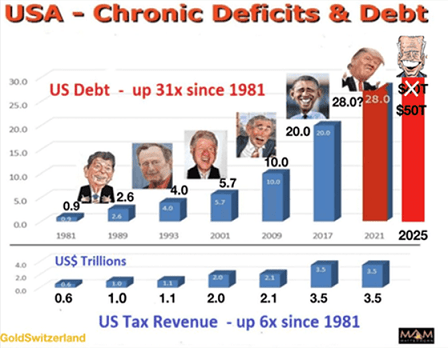

米国の債務は50兆ドルに向けて上昇中!?

出所:ゼロヘッジ

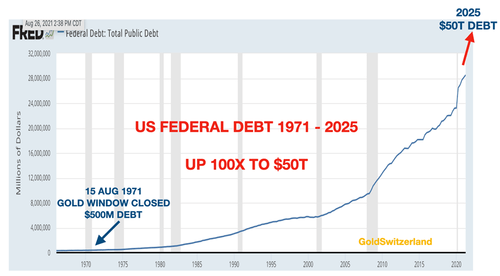

米国の連邦債務(1971~2025年(予測))

出所:ゼロヘッジ

コロナのヒステリーが始まってから今日まで、FRBは米国の全生存期間を超える紙幣を印刷してきた。例えば、米国の建国から、最初の6兆ドルを印刷するまでに、227年以上かかった。しかし、最近、ほんの数カ月の間に、米国政府は6兆ドル以上印刷した。この間、米国のマネーサプライはなんと41%も増加した。

FRBの過去2年間の行動はこれまで起きたことのない最大の金融爆発に相当するものであった

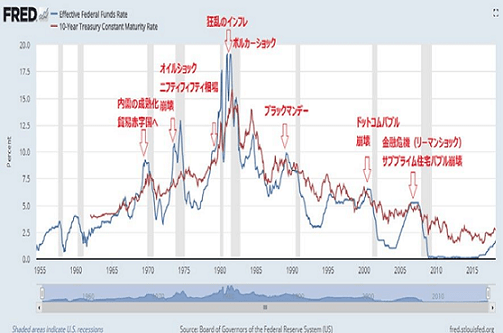

過去の危機を振り返ると、市場がこの先、深刻な事態を迎えるのはFF金利が長期金利(10年国債金利)を上回ってからである。それがまだ起こっていないので、ベアマーケットラリーなどというのんきなことを言っていられるのだ。

米国の利上げとバブルの崩壊 FF金利(赤)と10年国債金利の推移

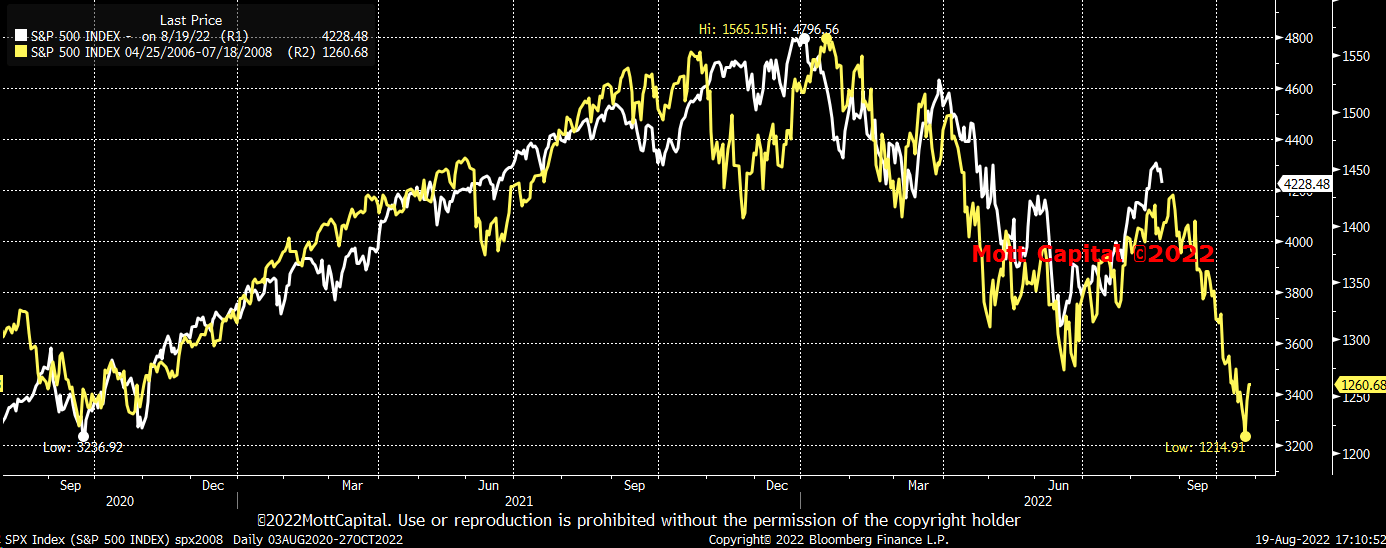

シートベルトを締めるときが来た!?米国株式市場のパターン分析

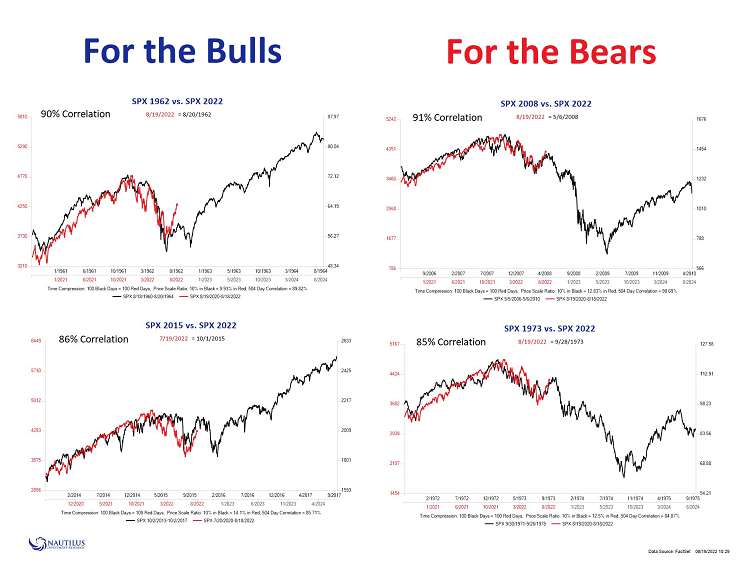

最近の市場ではパターン分析が盛んになっていて、2022年相場と2008年相場のコリレーション(相関)は91パーセントと非常に高い値を示している。

S&P500の2022年と2008年相場のアナログチャート

一方で、1962年や2015年相場との相関も高く、バブル延命のシナリオも提示されている。

2022年相場と過去の強気相場と弱気相場とのコリレーション

ナスダック100は三尊天井パターンか!?

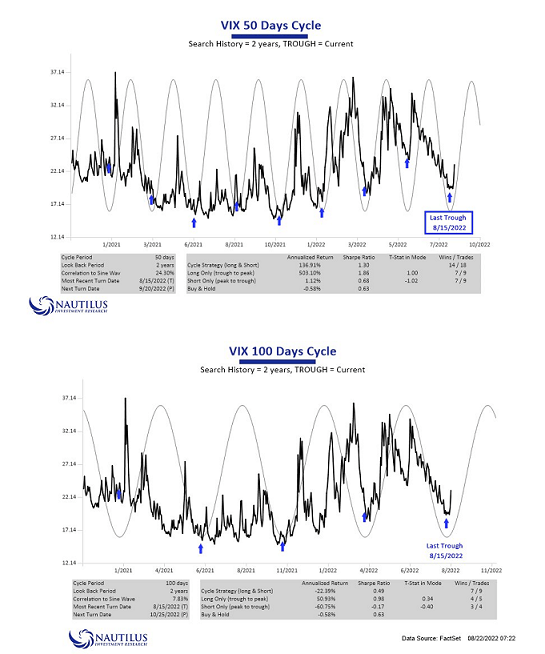

市場の高揚感は市場のボラティリティが抑えられている中で育まれる。つまり、市場のボラティリティが極めて低い時期があると、それが自信過剰や投機的欲求を生む結果につながるのだ。しかし、この例外的な低ボラティリティの期間中に問題の火種が生まれる。

VIX指数(日足)

VIX指数の2022年と2008年相場のアナログチャート

VIX指数(恐怖指数)の推移をみると、そろそろ周期的な反発(相場の下落)を想定しておいたほうがいいのかもしれない。

VIX指数の50日・100日サイクル

「インフレ問題に対処するためには金利を上げる以外に答えはなかった」(ポール・ボルカー)

「インフレファイター」として名を馳せたFRBの元議長、故ポール・ボルカーは、1927年、東部ニュージャージー州で生まれ、民間銀行のエコノミストなどの経験を経て、財務次官、ニューヨーク連邦準備銀行総裁を歴任します。ジミー・カーター政権下の1979年8月にFRB議長に就任、その後、ロナルド・レーガン政権になった1987年までの2期、FRB議長の職を務めた。

2019年12月に92歳で亡くなったが、高齢になってもバスに乗ってオフィスに通うなど質素な生活をし、「公共」のために尽くす姿は、広く尊敬を集めたという。身長は2メートル、名実ともに偉大なパブリックサーバントだったといわれている。

ボルカーがFRB議長に就任した当時、米国は2桁のインフレと失業率が続くいわゆるスタグフレーションの時期にあり、物価上昇をいかに抑えるかという難しい政策課題に直面していた。ボルカーはこの悪性インフレを抑えるために、世間からの反発を受けながらも、金融引き締め策を果敢に実行する。

亡くなる年の2月に収録されたレイ・ダリオとの対談動画がYouTubeにアップされている。ダリオはボルカーについて最も偉大なヒーローの一人と紹介、当時の経済と米国政府の現状について、また、ボルカーのキャリアを導いたプリンシパル(原理)について取り上げている。

インフレを抑えるための決意とリーダーシップ、当時どのような反発があったのかも含め、ボルカー自身が語っている。以下に一部簡約したものを掲載させていただく。

レイ・ダリオ)金融政策をコントロールするという点で、あなたは国内、いや世界で最も強力な人物だった。1980年3月、14.8%のインフレに見舞われ、あなたは金融政策を引き締めた。M1の目標を5.5%に設定し、結果、金利は20%まで上昇した。

金融を引き締め、失業率が10%まで上昇、大恐慌以来となる最悪の景気後退を引き起こした。反発があり、怒りがあり、あなたはそれらを受け止め、実行に移した。その結果、インフレに歯止めがかかり、1983年にはインフレ率が3%にまで下がった。そして、低インフレで力強い成長を続ける繁栄の10年間が始まった。

どのようなビジョンが必要であり、そのビジョンを通じて、あらゆる反対にもかかわらず、戦い続けなければならなかった。今振り返ると素晴らしい成果だったと言われるリーダーシップの一例だ。しかし、当時、それは非常に困難なことだったに違いない。優れたリーダーシップの資質について教えてほしい。

ポール・ボルカー)だいたい50年前のことで、全てインフレとの戦い、インフレそのものだった。私と同年代の人たちはほぼ亡くなり、当時、体験した雰囲気を覚えている人はいなくなっている。インフレ率は高く、10年以上にわたって、インフレに対処するための弱々しい取り組みが行われてきた。フォード政権時代、金融政策を引き締めすぎると失業者が出てしまう、という対立が常に存在していた。

10年ほどそうした状態が続いた。さらにインフレと失業が進んだ。私がFRBを引き継いだのはカーター政権の時だった。カーター大統領は何も主導権を握れず苛立っていた。インフレが裏目に出て、予算で何もできず、エネルギー政策で何もできず、やりたいことがあっても、インフレへの恐怖で停滞しているようだった。

FRBの議長にならないかと誘われた。既存の政策が機能していないのは明らかだった。私はアプローチを変えなければならないと思った。いつまでも失業率が上昇することを心配することはやめて、このインフレに対処しなければ、ますます悪化していくだろうと思った。年率15%近くになると、インフレは加速度的に進行する。そして、もし長くおろおろしていたら、20%になりそうだった。

失業率が上昇するまでには実は時間がかかった。失業率は非常に頑固で、インフレ率も非常に頑固だった。私は、真っ向からぶつかっていく以外に、この問題に取り組む方法はないと思っていた。1982年に失業率が上昇し、インフレ率も下がらず、マネーサプライも思うように減らないため、ずいぶん心配になった。しかし、もう後戻りできない、そうでなければせっかくの努力が水の泡になってしまうと思った。

幸いなことに1982年の夏にはマネーサプライが下がり、インフレ率も下がり、不況になった。その年の終わりには、不況が終わるか、少なくとも悪化は止まりそうな雰囲気になった。そして、不況はかなり早く収束した。最後の1年間は、仕事をするために粘り強さが必要だった。

さて、不人気だったという話だが、その通りだ。農民たちの団体はFRBのビルの外でトラクターで走り回ったり、デモがあったりした。ある下院議員は2年間毎日、私の弾劾を求め続けた。しかし、国民全体、インフレが我々を追い詰めていることを理解していて、私が攻撃すべき問題に取り組んでいると考えて、あまり攻撃的にならずに、じっと我慢していたと感じていた。そして、私はより多くの支持を得たと思うし、実際そうだったと思う。その証拠に、このプロセスの最後に、私の再任が決まった。私は最初に指名され、満場一致だった。

これは、当時は状況が良くなってきており、インフレ問題に対処するために必要なことを人々が容認していたということを公平に表していると思う。率直に言って、これ以外の答えはなかったと思う。大変な時代だったと私は自分を慰めた。他に答えがあったのか、どう思うか。

レイ・ダリオ)当時、ポール・ボルカーは何を考えているのだろうと考えていた。インフレが14%になっているのだから、金利は上がらないとダメだった。そういう時代だった。その時代がどれほど困難なものであったかを、今の人々は理解していない。私たちは2008年を思い浮かべるが、1982年に失業率が10%に上昇し、経済が急落したこと、それらすべての状況が2008年よりも悪かった。だから、金利の変動という点でもより劇的な時代だった。

出所:「Ray Dalio & Paul Volcker on How Volcker Broke the Back of Inflation in the 1980's」 Principles by Ray Dalio(YouTube)

インフレに対処するために非伝統的な政策を段階的に廃止し、政策金利を引き上げれば、大規模な債務危機と深刻な不況を引き起こすリスクがある。

しかし、緩い金融政策を維持すれば、二桁台のインフレに陥り、次の負の供給ショックが発生したときに深いスタグフレーションに陥るリスクも高い。インフレについて過小評価している投資家は一段の波乱に直面するかもしれない。

資産運用の究極の目的はインフレヘッジである。一方、デフレというのは現金のバブルであり、極端なことを言えば、資産運用は必要ない。投資家が直面している一番の問題はインフレだ。

インフレは全ての人をより貧しくする。インフレが一時的なものではないことは明らかだ。それは金融市場にとっておそらく最大の脅威であり、一般社会に対してもそうだろう。

少なくとも、今年の9~11月ごろまでは、筆者は相場に対して慎重な見方をしている。なぜなら、「米経済のソフトランディング(軟着陸)を予想するなら、それは何十年もの歴史に反するものだ」(スタンレー・ドラッケンミラー)からである。

8月24日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

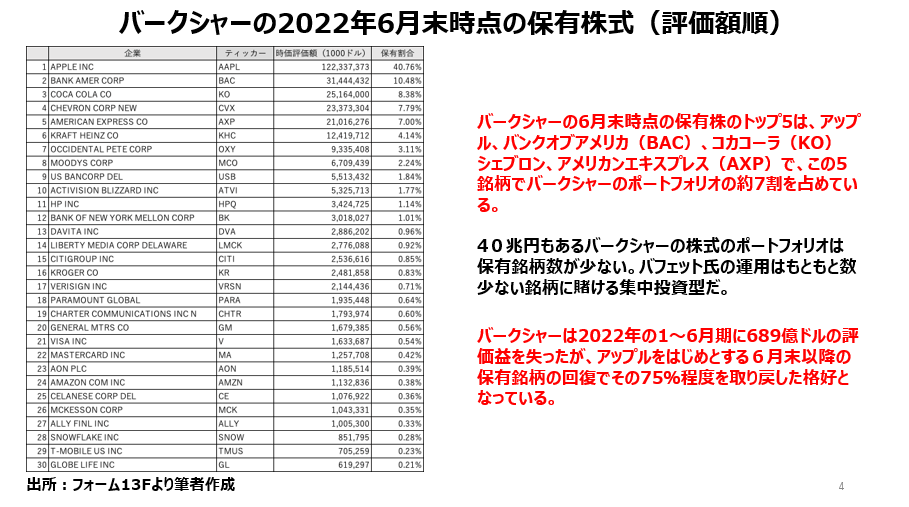

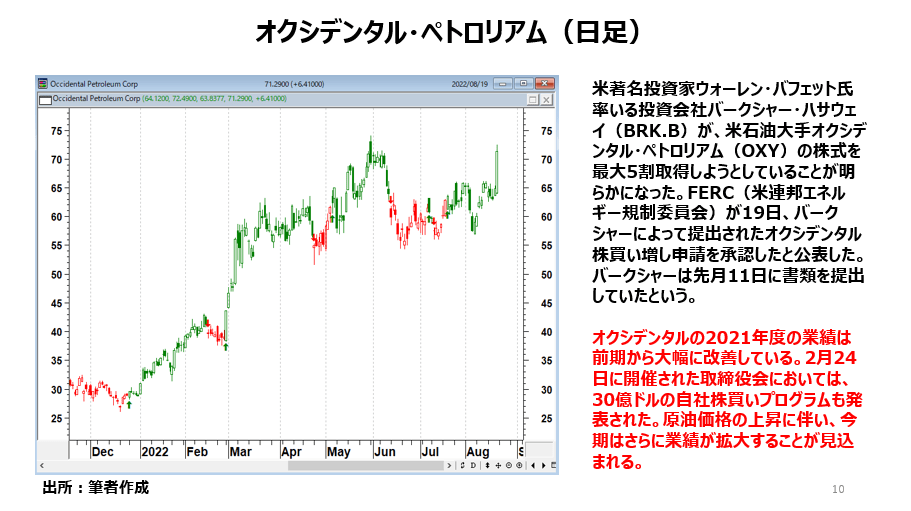

8月24日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土居雅紹さん(楽天証券 株式・デリバティブ事業部長)をゲストにお招きして、「バフェット銘柄の個別株トレード」・「好調!土居さんの新しい注目銘柄は!?」・「どうなるジャクソンホール講演」・「不気味なVIX指数先物のポジション」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

8月24日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。