毎週金曜日午後掲載

本レポートに掲載した銘柄:東京エレクトロン(8035)

東京エレクトロン(8035)

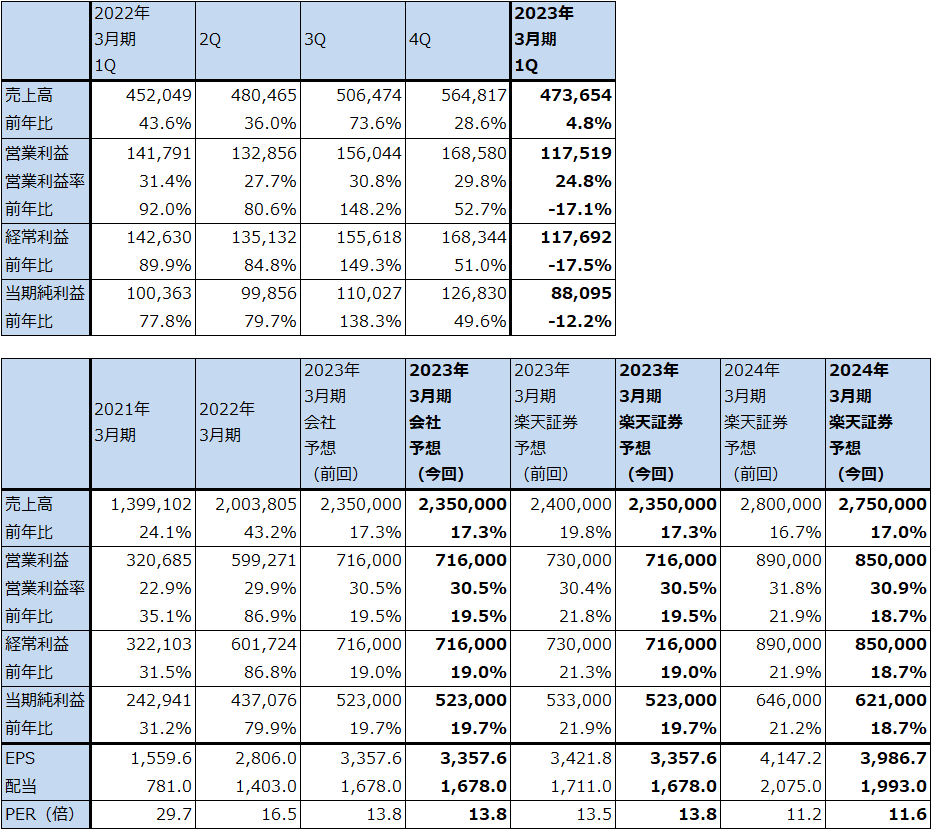

1.2023年3月期1Qは4.8%増収、17.1%営業減益

東京エレクトロンの2023年3月期1Q(2022年4-6月期)は、売上高4,736.54億円(前年比4.8%増)、営業利益1,175.19億円(同17.1%減)となりました。

半導体製造装置の製品出荷が前倒しになって前4Qに売上計上されたものと、今2Qに後倒しになったものが出たため(東京エレクトロン側の部材不足によって今1Q中に出荷できない案件が出た模様)、増収率が鈍化しました。また、前1Qに出荷された製造装置が採算の良いものであったことと、今1Qの研究開発費などの増加によって営業減益となりました。

表1 東京エレクトロンの業績

発行済み株数 155,767千株

時価総額 7,210,454百万円(2022/8/17)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

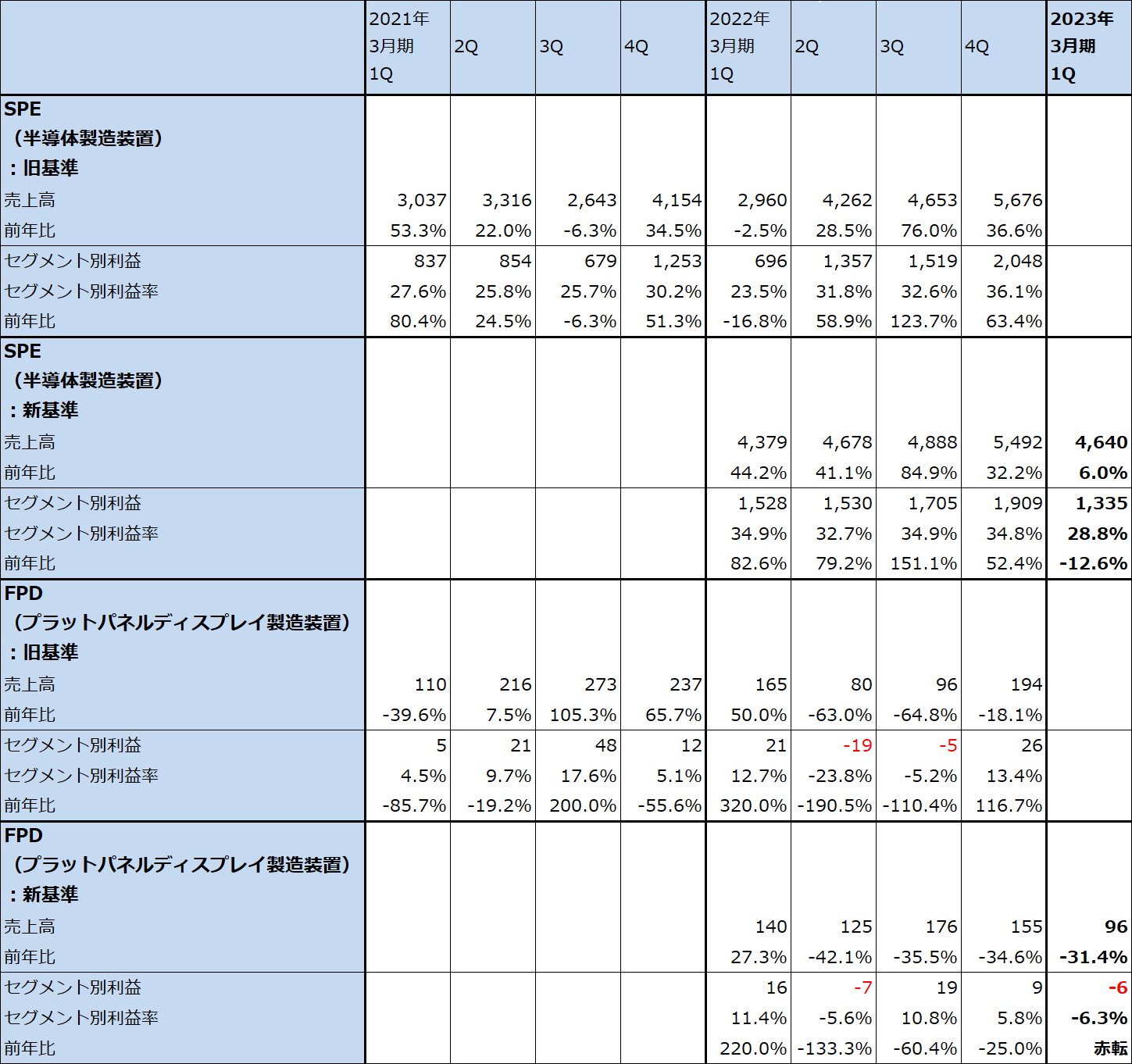

表2 東京エレクトロン:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:東京エレクトロンは2022年3月期1Qより収益認識基準を変更した。上の表では変更後の2022年3月期1~4Qと変更前の2021年3月期1~4Qを比較した。

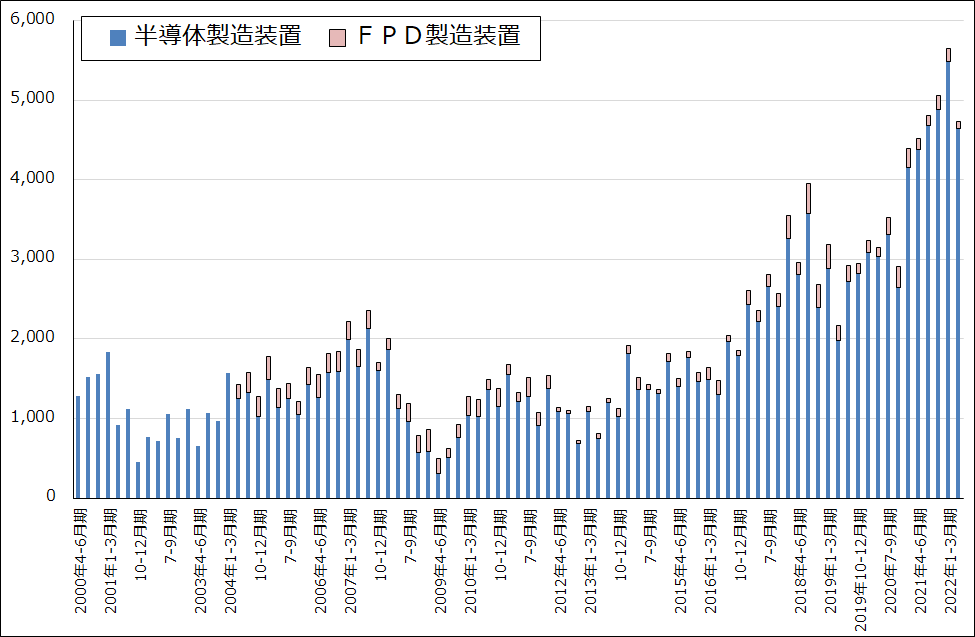

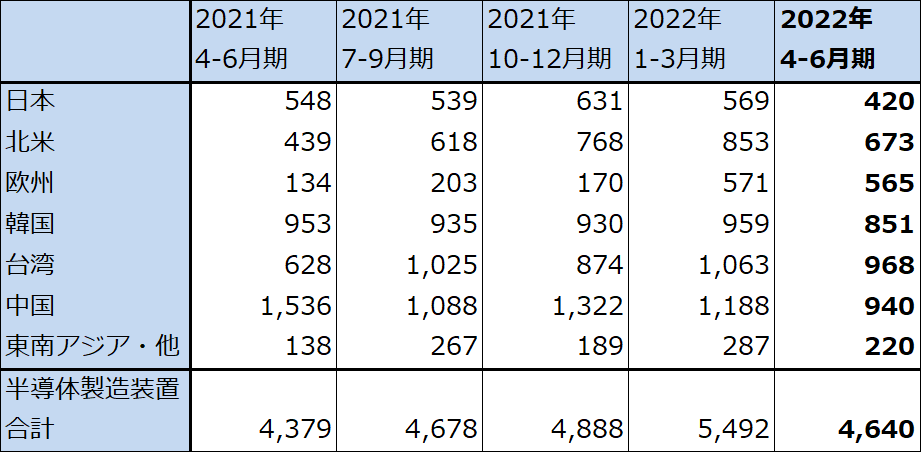

グラフ1 東京エレクトロンの半導体・FPD製造装置販売高

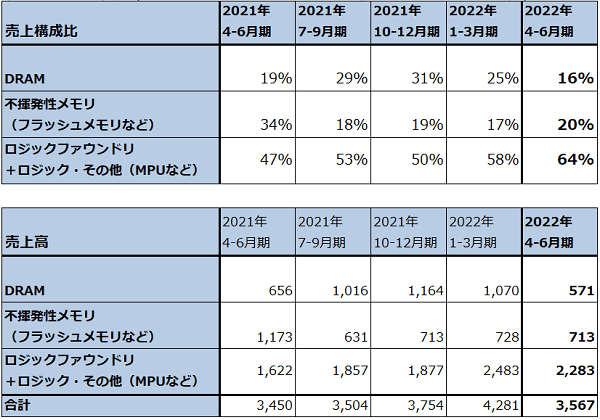

2.ロジックファウンドリ向けが高水準を維持

今1Qのアプリケーション別売上高を見ると、ロジックファウンドリ(TSMCのような半導体受託生産業者)+ロジックその他(インテルのようなロジック半導体メーカー、CPUメーカー)向けが前4Q2,483億円から今1Q2,283億円へ高水準を維持しました(会社開示の売上構成比より楽天証券計算)。不揮発性メモリ向け(NAND型フラッシュメモリ向けなど)も、同728億円から713億円へ横ばいでした。一方で、DRAM向けは同1,070億円から571億円へ大幅に減少しました。

地域別売上高を見ると、全ての地域向けが前4Q比で減少しましたが、中国、台湾、韓国向け中心に高水準を維持しました。

また、今1Qのフィールドソリューション売上高(中古品の販売、改造、修理部品の販売など)は1,095億円(前年比15.0%増)と順調に伸びました。

表3 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

注1:売上高は会社公表の売上構成比から楽天証券計算。

注2:2021年4-6月期からは新収益認識基準。

表4 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成。

注1:端数処理の関係で合計が合わない場合がある。

注2:2021年4-6月期からは新収益認識基準。

3.楽天証券の今期業績予想は会社予想と同じとする

会社側は、2022年暦年のWFE(ウェハプロセス製造装置)の世界市場見通しを2022年3月期決算発表時(今年5月時点)の前年比約20%増から同5~15%増に下方修正しました。

これをアプリケーション別に見ると、ロジック/ファウンドリ向けが前年比約25%増から同10~20%増へ、DRAM向けが同約15%増から同約5%減へ、不揮発性メモリ向けが5月時点の同約10%増で変わらずと、ロジック/ファウンドリ向けとDRAM向けについて下方修正しました。

また、FPD(フラットパネルディスプレイ)製造装置は5月時点の前年比微増の見方から変更ありません。

この下方修正の主な要因は、マクロ経済の減速と不透明感、スマートフォン、パソコン需要の減速、為替の影響(ドル高円安)、部材不足などです。

会社側は今1Q決算発表時に2023年3月期通期業績予想を変更しませんでした。WFEの世界市場見通しを下方修正していることを考えると、業績下方修正要因が発生していると思われます。ただし、これまで継続的に注力してきた前工程の主要工程、エッチング、成膜、塗布、洗浄においてシェア上昇が見られること(例えば、最新の超臨界乾燥技術でメモリ向け洗浄装置のシェアが上昇した)、半導体設備投資は引き続き順調と会社側が見ていること、技術革新と設備投資に積極的な優良顧客を持っていることなどから、今期会社予想業績は達成可能というのが会社側の見方です。

なお、楽天証券では当初会社予想の上方修正がありうると考えていましたが、半導体製造装置を取り巻く状況が下向きに変化しているため、2023年3月期楽天証券業績予想を会社予想と同じ水準に下方修正します。

また来期2024年3月期の楽天証券予想は、前回の売上高2兆8,000億円(前年比16.7%増)、営業利益8,900億円(同21.9%増)から売上高2兆7,500億円(同17.0%増)、8,500億円(同18.7%増)へ下方修正します。売上高の下方修正はスマートフォン、パソコンなどの需要鈍化、世界経済に対する不透明感、10ナノ台から昔の世代の汎用半導体向け設備投資の減少懸念によります。営業利益の下方修正は、部材費、人件費、研究開発費などのコスト上昇を織り込みました。

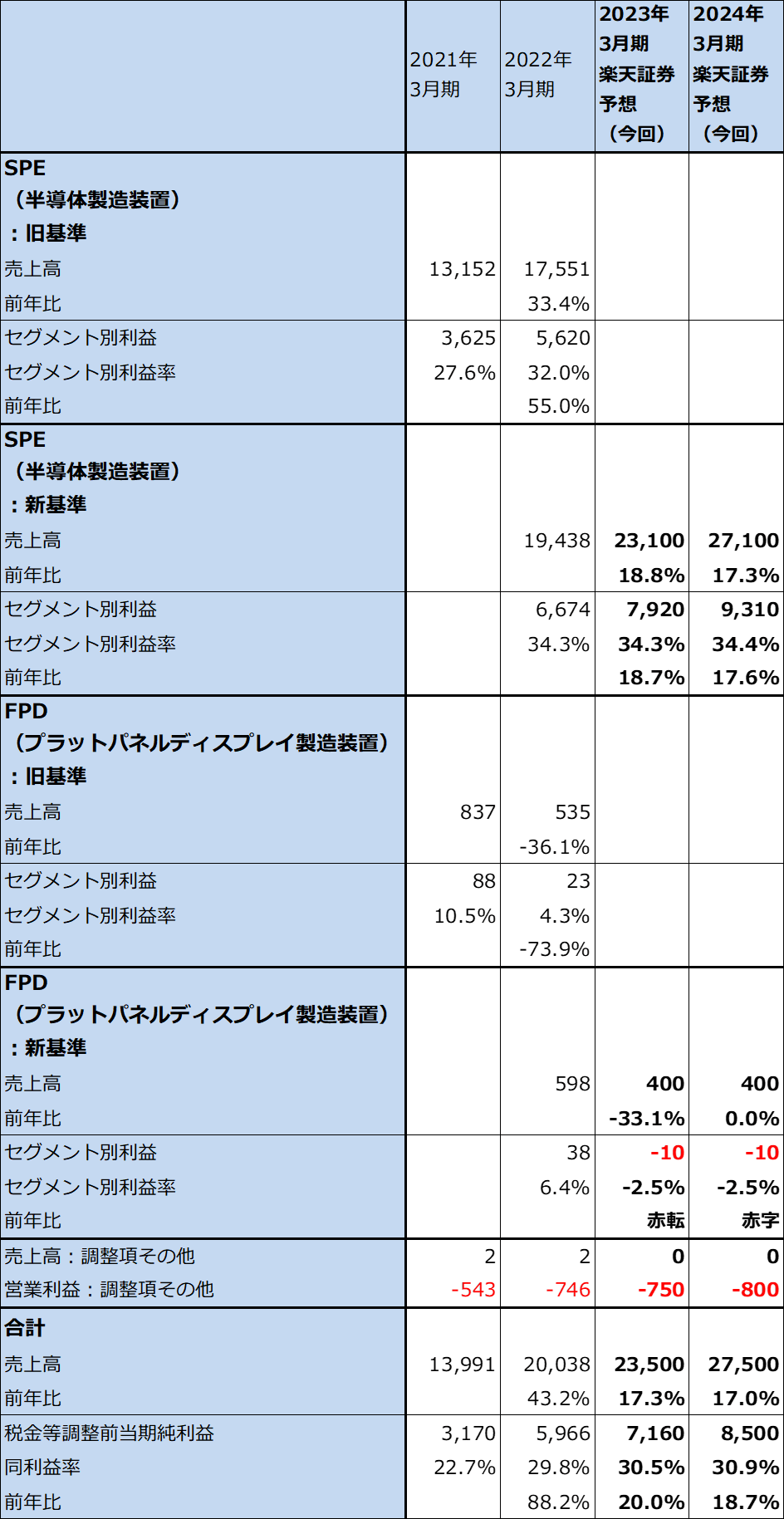

表5 東京エレクトロン:セグメント別業績(通期)

出所:会社資料より楽天証券作成

注:東京エレクトロンは2022年3月期1Qより収益認識基準を変更した。上の表では旧基準と新基準とを分けて表記した。

4.今後6~12カ月間の目標株価を、前回の7万円から5万5,000円に引き下げる

東京エレクトロンの今後6~12カ月間の目標株価を、前回の7万円から5万5,000円に引き下げます。楽天証券の2023年3月期予想EPS(1株当たり利益)3,357.6円に、想定PER(株価収益率)15~20倍を当てはめました。東京エレクトロンを取り巻く環境に不透明感があるため、今期ベースで株価を予想しました。

一定の投資妙味はあると思われますが、株価上昇には時間がかかると思われます。今後の半導体設備投資の伸び鈍化に対する懸念、材料費、人件費、研究開発費などのコスト上昇による営業利益率の伸び悩みの可能性に注意したいと思います。

本レポートに掲載した銘柄:東京エレクトロン(8035)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。