毎週金曜日午後掲載

本レポートに掲載した銘柄:レーザーテック(6920)

レーザーテック(6920)

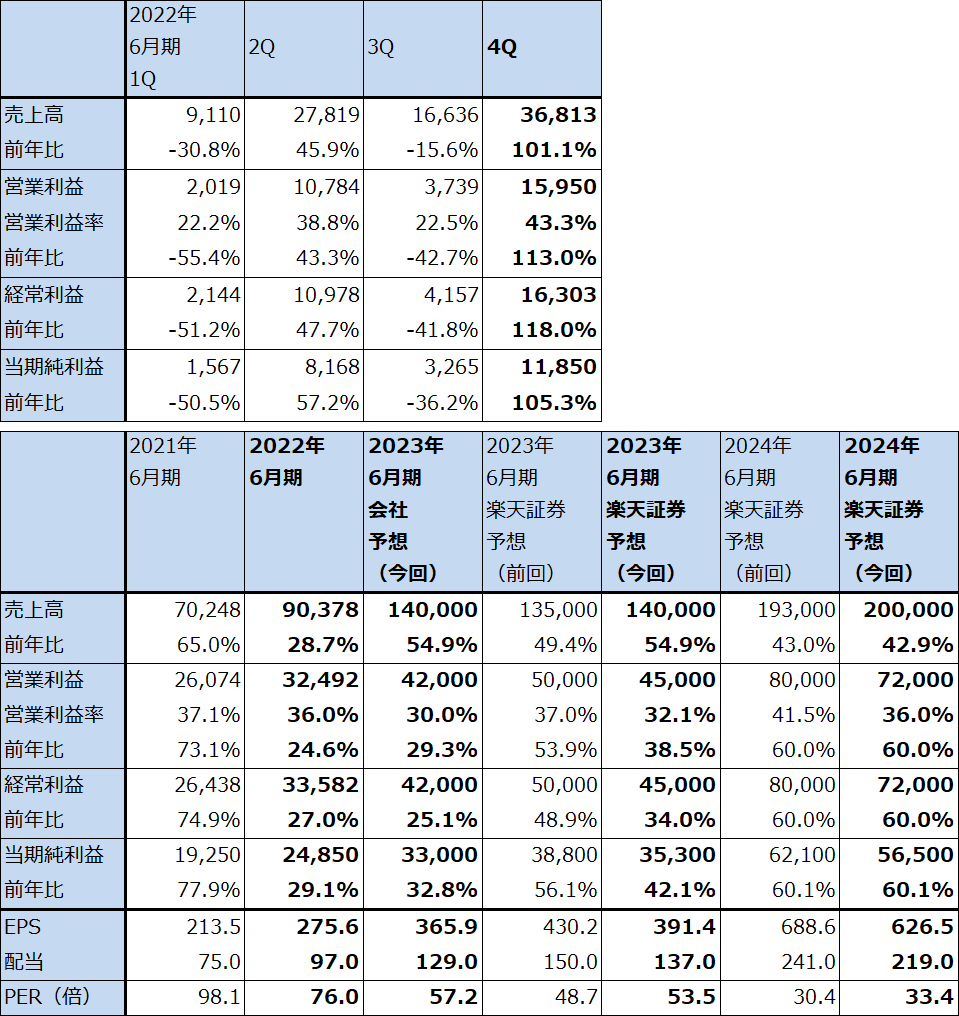

1.2022年6月期4Qは売上高2.0倍、営業利益2.1倍

レーザーテックの2022年6月期4Q(2022年4-6月期)は、売上高368.13億円(前年比2.0倍)、営業利益159.50億円(同2.1倍)となりました。

前4Q実績は、前4Q会社予想の売上高294億円、営業利益104億円を上回りました。これは、低採算が想定されていたEUV用フォトマスク欠陥検査装置「ACTIS A150」(EUV用フォトマスク欠陥検査装置の最新型で光源にEUV光を使ったもの。ペリクル(フォトマスクに付ける防塵カバー)付きのフォトマスクの検査が可能)の初期ロット(数台?)の一部の検収が2023年6月期にずれ込んだこと、採算が良いMATRICSシリーズ(「MATRICS X8ULTRA」とその機能拡張版「MATRICS X9ULTRA」。EUV露光装置用フォトマスク欠陥検査装置でDUV光(ディープUV光)を使う機種。ペリクル無しの場合に使う)の検収が想定以上に進んだことによります。半導体関連装置の売上高は326.14億円(前年比2.2倍)と大幅に伸びました。

また、レーザーテック製検査装置の納入が増えたことによりサービス契約も増えたため、サービス売上高が38.71億円(同40.1%増)と順調に伸びました。

表1 レーザーテックの業績

発行済み株数 90,181千株

時価総額 1,888,841百万円(2022/8/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表2 レーザーテック:四半期売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

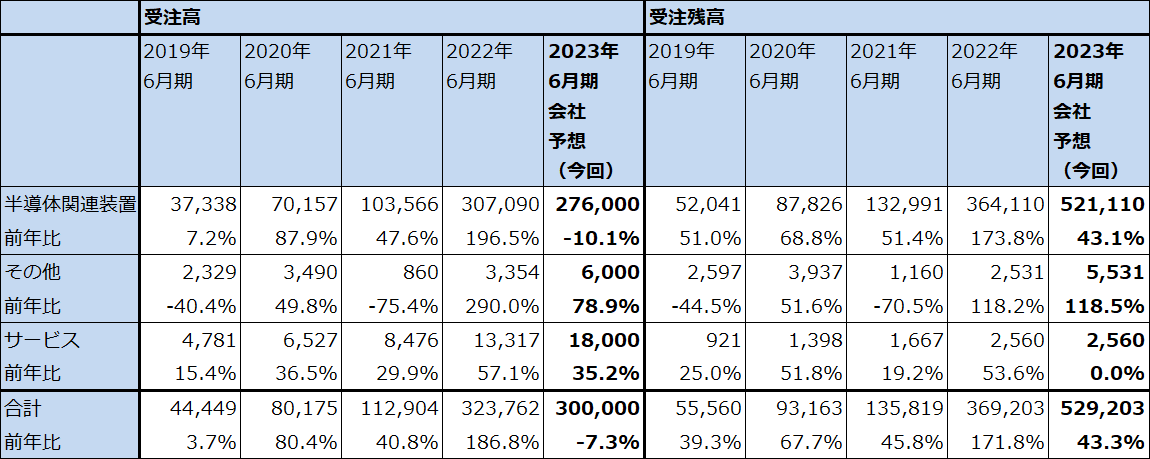

2.2022年6月期の受注高は前年比2.9倍。会社予想では2023年6月期も受注は高水準。

前期2022年6月期は受注が大幅に増えました。全社受注高は2021年6月期1,129.04億円から2022年6月期3,237.62億円へ大幅に増加しました(前年比2.9倍)。このうち半導体関連装置は3,070.90億円(前年比3.0倍)、サービスは133.17億円(同57.1%増)となりました。

前期はEUV用マスク欠陥検査装置の受注が、光源にEUV光を使う「ACTIS A150」とDUV光を使う「MATRICS X8ULTRA」「同X9ULTRA」ともに好調だった模様です。現在のところ、2022年後半に量産開始予定の3ナノ半導体では、ペリクルあり、ペリクルなしの生産ラインが混在すると思われます。

加えて、パワー半導体需要の高まりによるパワー半導体設備投資の増加に伴い、SiC(炭化ケイ素)ウェハ欠陥検査装置の受注が同約5倍になりました。

受注好調を受けて、受注残高が2021年6月末1,358.19億円から2022年6月末3,692.03億円へ急増しました。顧客が長期投資計画に基づき、以前よりも早いタイミングで発注する傾向があり、これが受注残高急増の要因となっています。

2022年6月期の受注の中には2年以内出荷のもの(2022年、2023年出荷)が多い模様ですが、2024年出荷のものも入っており、ACTIS A150だけでなくMATRICSシリーズも納期が長引いている模様です。MATRICSシリーズは2024年の出荷枠が埋まりつつある状況です。

受注は今期2023年6月期も堅調が予想されます。会社側は今期も全社で3000億円(同7.3%減)、うち半導体関連装置で2760億円(同10.1%減)の受注を予想しています。前年比で減少する見通しですが水準は高く、ACTIS A150、MATRICSシリーズともに高水準の受注が予想されます。また、今期受注高予想の中には、次世代EUV露光装置であるHigh-NA(ハイ・エヌエー) EUV露光装置向けACTISの受注が含まれています。

会社予想受注高が実現すると、2023年6月末受注残高は5,292億円になる見込みです。今期の会社予想売上高1,400億円の会社の受注残高が5,000億円を超えるということは、レーザーテックの持つEUV用フォトマスク欠陥検査装置の技術力、競争力が今のところ唯一無二のものであり、3ナノから先の最先端半導体の生産を計画する大手半導体メーカーにとってレーザーテックは必要不可欠の会社であること、そしてこの会社の経営が大手半導体メーカーから深く信頼されていることを示していると考えられます。

会社側は生産能力拡大を計画しており、2023年6月期設備投資は230億円(2022年6月期54億円)の計画です。

表3 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

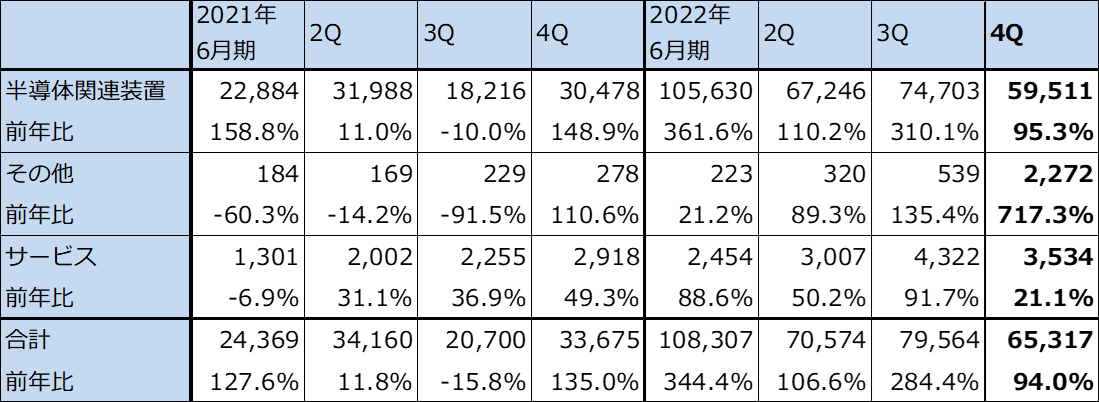

表4 レーザーテックの品目別受注高:四半期

出所:会社資料より楽天証券作成

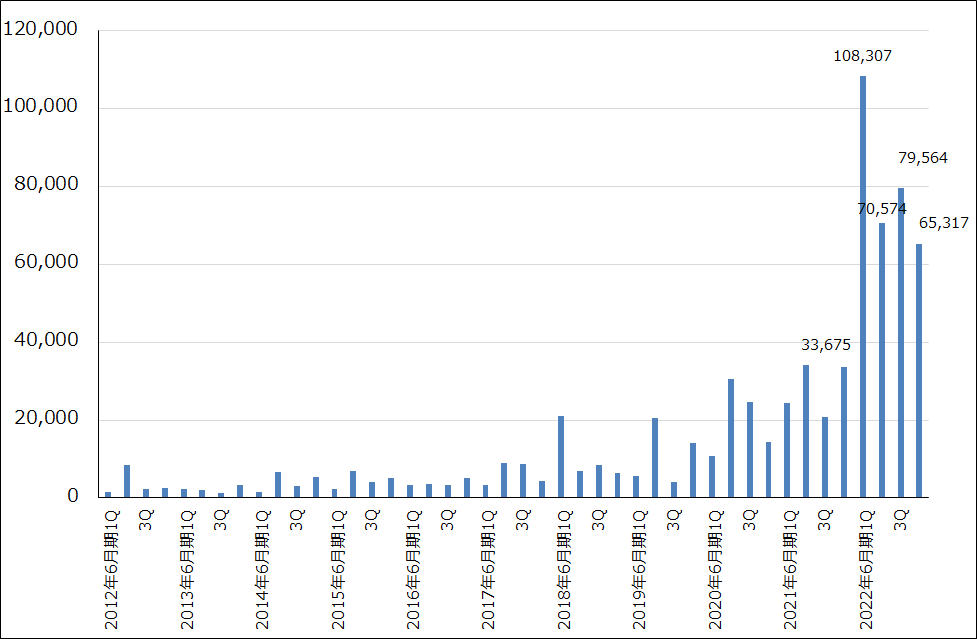

グラフ1 レーザーテックの全社受注高

3.今期2023年6月期は売上総利益率、営業利益率が悪化する見込み

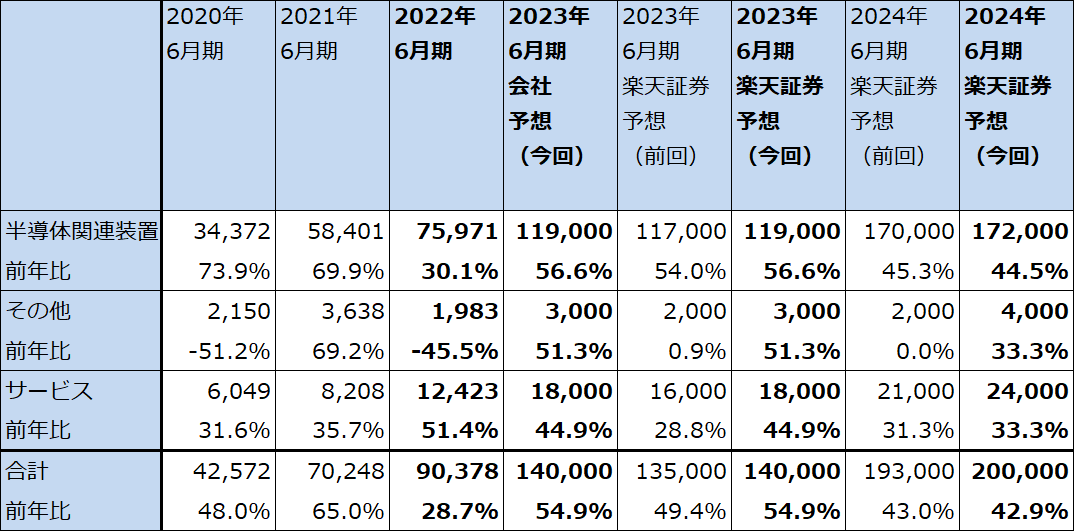

2023年6月期の会社業績予想は、売上高1,400億円(前年比54.9%増)、営業利益420億円(同29.3%増)です。前期に検収できなかったACTIS A150の初期ロットの一部の検収と収益認識=売上計上が今期に行われるため、今期の売上総利益率と営業利益率は前期から低下する見込みです。豊富な受注残を抱えているため、今期の会社予想売上高は前年比50%以上の高い伸びとなる見込みですが、営業利益率は前期の36.0%から今期は30.0%に低下する見込みです。会社側では売上総利益率が大きく低下すると想定している模様です。

ただし2022年6月期は、ACTIS A150初期ロットの一部の検収が延期になっただけでなく、MATRICSシリーズの採算がよいことなども業績に寄与しました。2023年6月期もMATRICSシリーズが会社予想以上に貢献する可能性があると思われます。そのことを考慮して、楽天証券では2023年6月期会社側営業利益予想に対して小幅上乗せして、2023年6月期を売上高1400億円(前年比54.9%増)、営業利益450億円(同38.5%増)と予想します。前回の楽天証券予想からは売上高予想は上方修正、営業利益予想は下方修正となります。

また2024年6月期は、楽天証券では、ACTIS A150の採算が改善して、営業利益率が2022年6月期並みに回復すると予想しました。楽天証券では2024年6月期を売上高2,000億円(同42.9%増)、営業利益720億円(同60.0%増)と予想します。2024年6月期営業利益予想は前回の楽天証券予想から下方修正になりますが、レーザーテックが開拓している最先端の検査分野は、最先端であるがゆえに長期的には生産増加による採算改善が期待できるものの、短期的には採算については不確実性があると考えました。

なお会社側は、2023年6月期会社予想売上高1,400億円の達成に関して、部材の供給制限などの影響はないとしています。

表5 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

4.今後6~12カ月間の目標株価は前回の3万円を維持する

レーザーテックの今後6~12カ月間の目標株価は、前回の3万円を維持します。

楽天証券の2024年6月期予想EPS(1株当たり利益) 626.5円に、2024年6月期楽天証券予想営業増益率60.0%、PEG=1より、想定PER(株価収益率)60倍を当てはめると、目標株価は3万7,590円となります。ただし、半導体デバイス市場における在庫調整の動き、2022年の半導体設備投資の減速の動きなどを考慮すると、レーザーテックの株価は当面は本来の価値よりもディスカウントされる可能性があります。そのため、前回の目標株価3万円を据え置きます。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:レーザーテック(6920)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。