「トップダウン」と「ボトムアップ」

運用スタイルの分類には様々な視点があるが、運用の「プロセス」に注目する分類として、「トップダウン」か「ボトムアップ」かがある。

ポートフォリオ全体にどのような性質を持たせるのかを決めて、個々の投資銘柄をそのための「部品」のように扱って、一気にポートフォリオを作り、運用プロセスでも常に「全体から見て調節を行う」方法が「トップダウン」だ。

一方、基本的には「持つべき理由」のある個々の銘柄に対する多数の判断が先ずあって、その積み重ねでポートフォリオが出来て、メンテナンスされるという考え方の投資プロセスが「ボトムアップ」だ。

投資家としての読者はどちらに近いだろうか。あるいは、どちらを目指そうとお考えになるか?

例えば、機関投資家の(運用会社の)仕事を考えると、率直に言って、「仕事としての効率性」はトップダウンの方が圧倒的にいい。ポートフォリオにどのような特徴を持たせて、ベンチマークに対して相対的にどれくらいの大きさのリスクを取るかを決めたら、後は、コンピューターを使った計算でポートフォリオの骨格が出来る。

かつて筆者は国内株式のアクティブ運用を担当していたが、いわゆるクオンツの運用者だったので、その種のポートフォリオを作ることが得意だった。

また仕事としても、そのための研究としても、過去に遡って(普通は10年程度)過去時点で最適化計算を行いポートフォリオを運用したらどうなるか、という計算を大量に行った。

例えば、幾つかの評価要素を決めて個々の銘柄に期待アクティブリターンを割り当てて、ベンチマークに対する相対的なリスク(アクティブ・リスク)をマイナス要素にして、何らかの取引コストを仮定してポートフォリオを作り、連続的に最適化計算するとどうなるか、といったテストを何通りも行う。

一つ強調しておきたいのは、「過去10年のバックテストが一番いい戦略をそのまま使うような愚かなことはしなかった」ということだ。これはクオンツ運用の初心者がはまりやすい罠だが、儲かったというバックテストの結果(「シミュレーション」は正確な呼称ではない)や儲けたという人の方法をそのまま真似ようとしても、たいていは上手く行かない。

一つ理由を挙げると、ある期間にアクティブ運用が上手く行ったということは、その運用が注目する価格の歪みの修整が実現したということだと考えていいが、直近の期間(例えば10年)に上手く行ったということは、その価格の歪みが引き続き有効であることよりも、「価格の歪みの多くが刈り取られてしまった」ということを示唆する場合が多いからだ。

年金運用では、「トラックレコードのいいヘッジファンド」を次々選んでは失敗する年金基金などが陥りやすい失敗だ。個人投資家の場合も、「成功した投資家の方法を模倣しよう」として失敗する人が後を絶たない。

個人投資家にとって、トップダウンとボトムアップはどちらがいいのだろうか?「どちらでもいい」が正解かと思われるかも知れないが、一歩踏み込んで考えると、答えは「ある」と筆者は思う。どちらがいいか、理由と一緒に考えてみて欲しい。

判断に有効性があれば、ボトムアップがいい

筆者が考える正解は、ボトムアップだ。なぜかというと、「意思決定の分散」の効果が働くからだ。

例えば、100銘柄のポートフォリオが二つあるとして、「PER割安」や「大型成長株」といった属性から一気に作られたポートフォリオは、それぞれの属性に対する賭けが外れた場合にベンチマークに負けてしまうが、その賭けの勝率が仮に55%だったとした場合、45%は負けてしまう。

他方、個々に理由の異なる優位性を持った(仮に勝率が55%に相当するような優位性だとしよう)「賭け」を100個独立なものを用意出来れば、全体としてベンチマークに負ける可能性はごく小さい。

現実には「55%の優位性を持った予測力」は強気に過ぎる仮定であり、賭けの勝率は限りなく50%に近いので(注:取引コストを除いた場合でだ)、トップダウンとボトムアップの「差」は現実に表れにくいのだが、「別々の事情と相関関係で、何らかの優位性を持った賭け(=投資銘柄)」をたくさん見つけて組み合わせることが、優れたポートフォリオへのより確実な道のはずだ。

つまり、「同じくらいいい銘柄」を30銘柄見つけた人よりも、100銘柄見つけた人の方が、いいポートフォリオを作ることが出来るはずだし、投資したい銘柄それぞれの理由が互いに独立であれば尚いい。

これは、仕事としての運用者にとってハードワークが必要な所以だ。但し、別の原稿で何度も書いているように、ハードワークの内容は、決算説明会や経営者インタビューで暇を潰すことであるべきではないと筆者は考えている。

運用プロセスと運用戦略との相性

トップダウン、ボトムアップの区別は、運用会社でいうと仕事の「プロセス」にあたるものなので、他の言わば運用の戦略に関わるスタイル分類と相性の良し悪しがある。

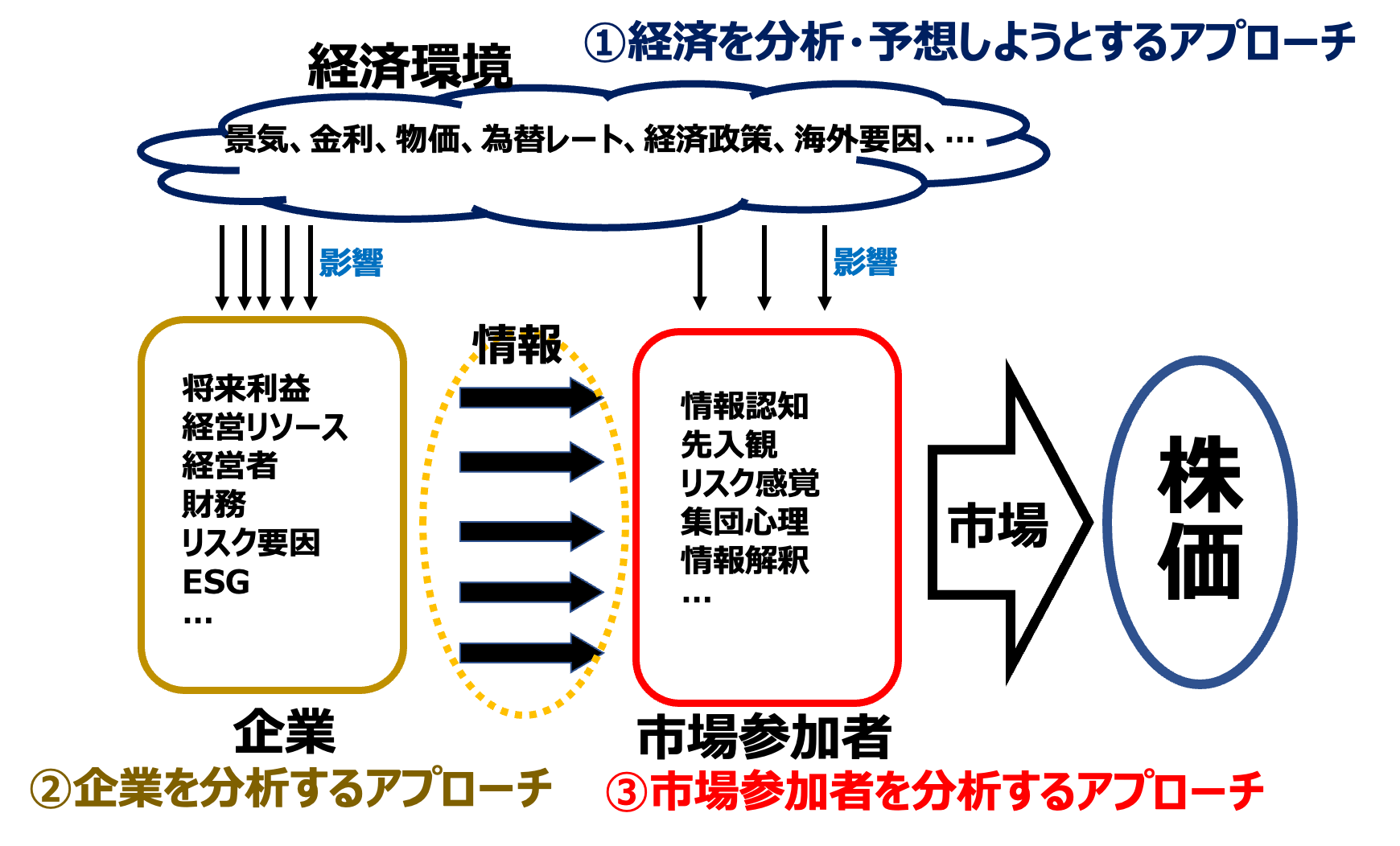

尚、運用業界ではしばしば「運用哲学」という言葉を使い、運用会社は自社の運用戦略以前に高邁な思想があるかのように振る舞うが、「哲学」とはさすがに大げさだ。単なる「こけおどし」なので無視していい。現実を重視する投資家は、ポートフォリオに影響を与える「戦略」に集中するべきだ(戦略の分類については図1参照)。

(図1)株式投資の戦略を大別する三つのアプローチ

(1)経済分析で勝負するアプローチの場合

例えば、「経済」の分析に重きを置くアプローチの場合、ほぼ100%の場合、株式ポートフォリオの組成プロセスはトップダウンになる。このアプローチの場合、アセットアロケーションの調整として株式のエクスポージャーを増減する以外のことをしない場合もあるし、株式ポートフォリオの中身に踏み込むとしても、せいぜい業種単位の全体ウェイトの調整にとどまる場合が多い。「円高が予想されるので、輸出関連企業のウェイトを下げよう」といった調整だ。

個人投資家の場合、マクロ経済の見通しを踏まえながら、数個のETF(上場型投資信託)に投資しながら、投資比率を調整するようなアプローチが現実的だろう。

(2)企業分析で勝負するアプローチの場合

一方、「企業」を分析するタイプのアプローチでは、ポートフォリオは「いいと判断した個別銘柄」を積み上げた集合体として出来上がるようなボトムアップ的アプローチが採用されることが多い。

様々な理由で多くの銘柄を保有している個人投資家の場合、敢えて名付けるとボトムアップと呼ぶべきなのだろうが、全体のバランスがコントロールされていない場合がある。ある銘柄は誰かの勧めで成長性に期待して買っていて、別の銘柄は株主優待が目当てで保有している、といった調子で単に「散らかったポートフォリオ」になっている場合があって、趣味の世界とはいえ残念だ。

ある程度以上の規模の運用会社の場合、マクロ経済や市場のあれこれを分析する専任担当者(「エコノミスト」、「ストラテジスト」などと呼ばれる)がいて、合議の上でアセットアロケーションや業種の配分などをトップダウンで決めて、例えばセクター別の投資銘柄とウェイトの決定は担当のアナリストのリサーチを反映させるボトムアップになっている場合がある。

時に「当社の運用プロセスはトップダウンとボトムアップの融合です」などと説明されることがある。この種の折衷案は、多くの社員に役割を割り振ることが出来て組織運営上いいのかも知れないが、筆者には運用上あまりいい方法だとは思えない。

それは、個々の銘柄の有望度合いの評価が、業種分類を超えて一貫性を持てないからだ。例えば自動車・電気などのセクターがいいとトップダウンで決まった場合、このセクターの中で相対的に有利だと思う銘柄を担当チームが選ぶことになる。すると、例えば、他のセクターに真に有望な銘柄があった場合に、本来は、その銘柄との相対的な有利性とリスクを反映して投資ウェイトを決めなければならないが、トップダウンを先に決めて、後からボトムアップを付け足す順番で「トップダウンとボトムアップの融合」をやると、こうした調整が上手く行きにくい。

先に、ボトムアップの方が「分散」の効果を得やすい点でいいと述べたが、「個別の事情によりいい銘柄」はトップダウンで決まったセクターウェイトに合わせて都合良く見つかるとは限らない。

どのようにポートフォリオを作ると上手く行くのか、読者にも考えてみて貰いたい。ほぼ答えに近いヒントは、「ボトムアップを先に持ってきて『分散されて有望な個別銘柄の集合』を作り、それらの銘柄の評価値を決めて、トップダウン的なバランスを後で調整する方法」としておく。

(3)人(市場参加者)の分析で勝負するアプローチの場合

人(市場参加者)を見るアプローチと運用プロセスの関係についても見てみよう。

機関投資家の場合。このアプローチは何らかの属性を重視すると決めて投資候補銘柄すべてにその属性から決まる期待リターンを与えて、リスクと合わせてコンピューターで最適化すると簡単にポートフォリオが出来る。

いわゆる「スマート・ベータ」と呼ばれるような運用商品は、このように出来るが、これは日本でも1980年代には十分確立していた運用手法で、実質的には相当に古いものだ。率直に言って、運用商品としてのスマート・ベータは「手抜きされたアクティブ運用」に近いのが実態だ。だから、運用会社も自社のアクティブ運用商品と競合しないと考えて、時に安い運用管理費用のプライシングを行う。もっとも、「手間をかけたアクティブ運用」の方が結果がいいかというと、必ずしもそうではないところが現実の辛いところだ。

当時と今の主なちがいは、コンピューターの計算速度のちがいで、実質的な差はそれだけだ。今なら半ば一瞬で出来る計算だが、かつては何十分もかけて計算していた。心理的には長い時間かけて計算する方が「ありがた味」があったのは、思い返してみて、面白い現象だ。

ところで、「人」を見るアプローチでもボトムアップ型の運用プロセスが可能だ。個々の銘柄の状況を何通りかのアプローチで分析して、個別銘柄ベースで他の市場参加者が間違えている可能性が大きな銘柄を集めるのだ。

筆者なら、

- 業績予想の修正に対して反応が鈍い銘柄、

- 割安に放置されている銘柄、

- 嫌われる理由があって割安な銘柄、

- 事故や不祥事の影響で株価が下げすぎた銘柄

などに注目しそうだ。

理由が多彩であることが望ましいし、個々の銘柄が有望である理由がなるべく相関しない方が「リスク分散された有望な銘柄の集合」を作りやすい。

少数派のアプローチだが、個人的に筆者が読者にお勧めしたいと思うのは、この最後の組み合わせだ。ファンドマネージャー時代に筆者が試してみた方法でもある。

さて、読者は、どのような投資スタイルを選ぶだろうか。「趣味」なので選択を大いに楽しんで欲しい。

但し、個別株投資を趣味だけでなく、同時に資産形成の手段としてもリーズナブルなものにするためには、分散投資とポートフォリオのバランス調整、また余計な売買をなるべく抑えるような運用のゲームプランが必要であることを付記しておく。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。