2022年12月期予想を上方修正。円安効果で

ヤマハ発動機は5日、2022年12月期の連結純利益予想を前期比6.8%減の1,450億円に上方修正した。16.4%減の1,300億円と見込んでいた前回予想から、減益幅を縮める。想定為替レートを1ドル=113円から1ドル=127円に見直す効果がでる。

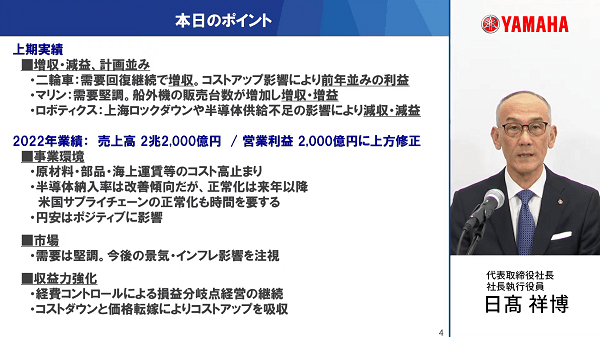

売上高は、前期比21.4%増の2兆2,000億円。前回予想(10.3%増の2兆円)から2,000億円増やし、過去最高を更新する見込み。

一段の収益力強化へ

為替の円安効果が追い風となるが、今後も収益面では厳しい環境が続く。原材料価格の高騰や半導体の供給不足、物流費の高騰が利益を圧迫している。

同日オンライン決算会見に出席した日高祥博社長は、上期に最も影響の大きかった原材料価格の見通しについて「価格の上昇は落ち着いたが、今後も高止まりが続きそうだ」と話した。

今後は、一段の収益力強化に力を入れる。原材料高を受け、主力の二輪車事業では高価格帯モデルを中心に値上げを実施している。価格が高騰する材料の置き換えや歩留まり率の改善、生産性向上などの取り組みも継続的に行っており、「年間ではコストアップ分を吸収できるだけの対策を打っている。(通期は)努力が数字に表れてくる」(日高社長)としている。

2022年1-6月期、増収減益

同日発表した2022年1-6月期連結決算は、売上高が前年同期比16.2%増の1兆689億円、営業利益は6.2%減の1,024億円、純利益は10.8%減の830億円だった。

二輪車や船外機の需要増で売上高は過去最高を更新したが、人件費や物流費、原材料価格などの高騰が利益を押し下げた。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。