はじめに

今回のアンケート調査は2022年7月25日(月)~7月27日(水)の期間で行われました。

7月末の日経平均株価は2万7,801円で取引を終えました。前月末終値(2万6,393円)からの上昇幅は、1,408円と比較的大きかったほか、月足ベースでも2カ月ぶりの上昇に転じています。

あらためて、7月の日経平均の値動きを振り返ると、各国の中央銀行による利上げを急ぐ動きがもたらす景況感の悪化が警戒されて、日経平均も2万6,000円台を下回ってスタートとなるなど、序盤は慎重な値動きが目立ちました。

ただし、その後はインフレのピークアウト観測による金融引き締めペースの鈍化期待や、資源価格の下落基調、為替の円安進行などもあって次第に下値を切り上げていく展開となり、さらに、節目の2万7,000円台を超えてからは上昇が加速して一段高となりました。

とりわけ、注目イベントのFOMC(米連邦公開市場委員会)を通過した月末にかけては、米国の注目企業の決算を好感する動きも加わり、2万8,000円台を回復する場面も見られました。

このような中で行われた今回のアンケートは2,500名を超える個人投資家からの回答をいただきました。日経平均の見通しDIについては、前回調査の結果からやや悪化し、為替の見通しDIについても円安の見通しが後退する結果となっています。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「DIの連続小幅悪化は波乱への警戒か?」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

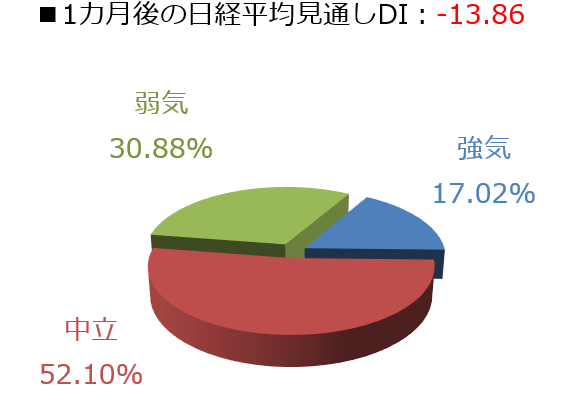

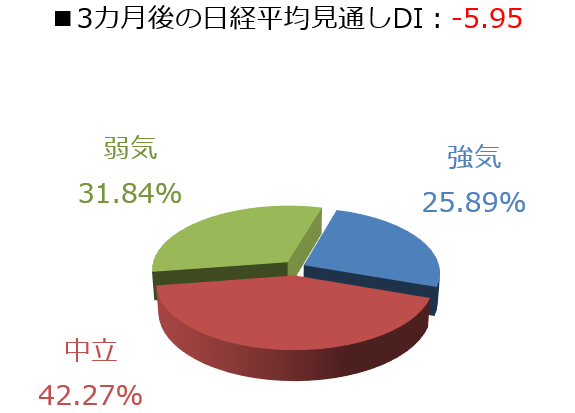

今回調査における日経平均見通しDIの結果は、1カ月後がマイナス13.86、3カ月後はマイナス5.95となりました。前回調査の結果がそれぞれマイナス8.59、マイナス3.78でしたので、ともに悪化したことになります。

また、回答の内訳グラフを見ると、弱気派の割合はあまり変化がないのですが、強気派の減少した分が中立派に流れています。とりわけ、1カ月後の強気派の割合を過去から振り返ってみると、5月分(22.32%)、6月分(21.65%)、そして今回の7月分が17.02%となっており、減少傾向が続いています。

今回の調査期間(7月25日~7月27日)を含め、7月の日経平均は下値を切り上げ、月末にかけては2万8,000円台をうかがう展開も見せていました。こうした株式市場の動きからすると、強気派がもっと増えてもおかしくはなかったのですが、実際には減少していることを踏まえると、足元の株価の復調に対して、投資家はまだ慎重な姿勢を崩していないような印象です。

かといって、日経平均は7月の1カ月のあいだに、25日・75日・200日といった主要な移動平均線を上抜けており、テクニカル分析的にはチャートの形状を改善させていますので、弱気に傾くような相場のムードでもなく、「しばらくは様子見」というのが正直なところかもしれません。

また、月末にかけて見せた株価上昇の背景には、米国株市場の復調が挙げられます。

最大の注目イベントだった米FOMCを通過したことに伴い、市場のムードが景気悪化に対する警戒よりも、それに伴う金融引き締め緩和への期待の方が優勢になったことや、企業業績についても、いわゆる「GAFAM(アルファベット、アップル、アマゾン、メタ・プラットフォームズ、マイクロソフト)」といった大手IT企業の決算が発表され、おおむね「思ったよりも悪くない」と受け止められたこと、さらに、長期金利の低下や資源価格の下落傾向によってインフレのピークアウト感が意識されたことなどが株価を押し上げました。

日経平均をはじめとする日本株もこうした米国株市場の流れを受けたわけですが、株価の伸びの大きさだけで比較すると、日本株は米国株の動きに「そこそこ」ついて行ったものの、その勢いには乗り切れなかった面もあります。

株価水準で見ると7月末の日経平均は昨年9月の高値から今年3月の安値の下げ幅に対する「半値戻し」を達成していますが、ダウ工業株30種平均は今年1月高値から6月安値の「38.2%戻し」を超えたところ、ナスダック総合指数も昨年11月高値から今年6月安値の「23.6%戻し」をようやく超えたところで、「38.2%戻し」にすら届いていません。

確かに、足元の株価上昇要因は、どちらかというとネガティブな材料を好感して上昇していることもあり、あくまでも「買い戻し」がメインの上昇の可能性があります。そのため、すでに株価をある程度戻している日経平均よりも、まだ戻り余地のある米NYダウやナスダックの方が戻りの勢いが出ていたと考えることができます。

今後は「買い戻し」から、上値をトライする「買い上がり」へとつなげられるかが焦点になります。

基本的に相場の構図は、インフレの動向と金融政策への思惑、それに対する景気への影響が絡む「三つどもえ」の状況に変わりはなく、ここから株価が本格的な上昇へと向かうためには、「インフレが早期に落ち着きそう」、「景気が減速にとどまるか、もしくは短期の後退で済みそう」、「企業業績の落ち込みも限定的で回復も早そう」といった見方に自信を深める必要があります。

そのため、しばらくは堅調な値動きの可能性が高そうですが、まだ相場の波乱の火種はくすぶっており、株式市場が調整する展開にも警戒しておく必要がありそうです。

楽天DI 2022年7月

楽天証券経済研究所 根岸 美知代

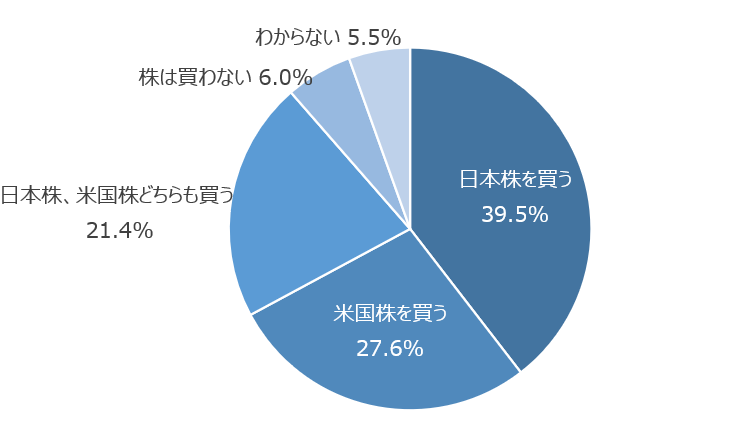

【今月の質問1】 今、株を買うなら日本株と米国株、どちらを買いますか。

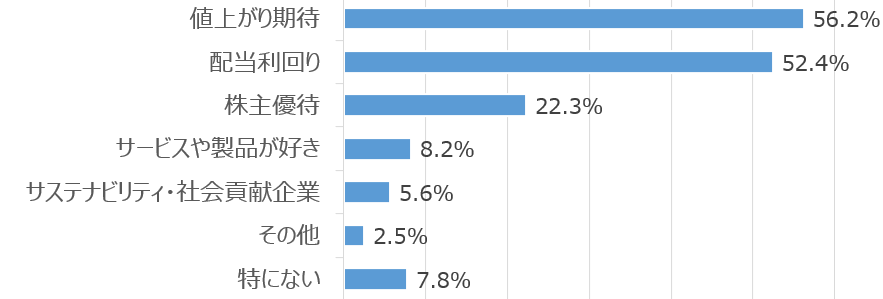

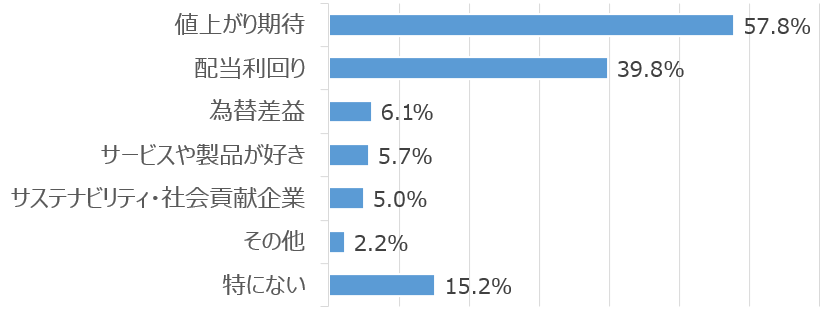

【今月の質問2】 今、日本株を買うとしたら、何で選びますか。(複数回答可)

【今月の質問3】 今、米国株を買うとしたら、何で選びますか。(複数回答可)

今、株を買うなら、日本株、米国株ともに「値上がり期待」で選ばれる方が最も多く、半数以上いらっしゃいました。続いて、「配当利回り」でした。

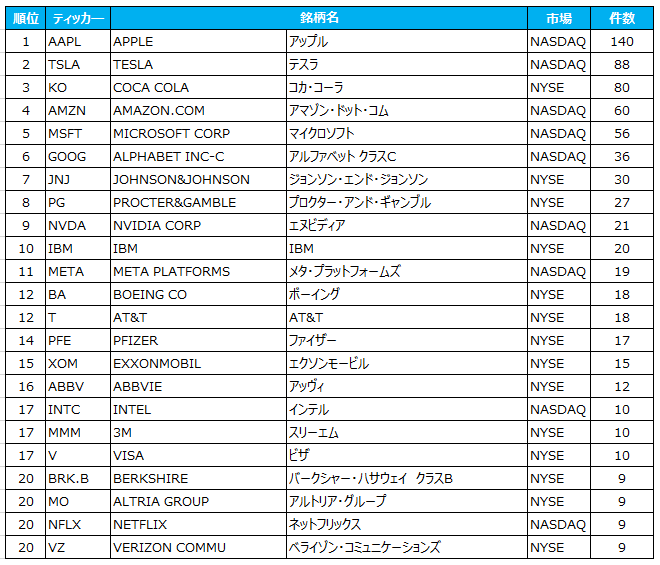

【今月の質問4】 おすすめの米国株銘柄名を、ひとつだけ教えてください。

米国株トップ20の発表です。

※注:上記はアンケート結果集計で、楽天証券の推奨ではありません。

いかがでしたでしょうか。この他、ランキングには入れておりませんが、S&P500種指数に連動する米国ETF(上場投資信託)のご意見も多くありました。

今回もたくさんのご意見をありがとうございました。

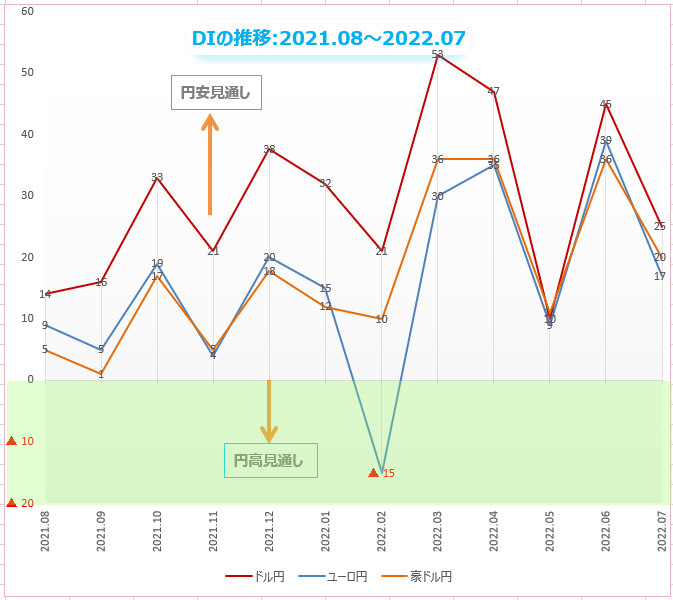

為替DI:8月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスのときは「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

DIは「強さ」ではなく「多さ」を測ります。DIは円安や円高の「強さ」がどの程度なのかを示しているわけではありません。しかし、アンケートに個人投資家の相場観が正確に反映されているならば、DIの「多さ」は「強さ」に関係することになります。

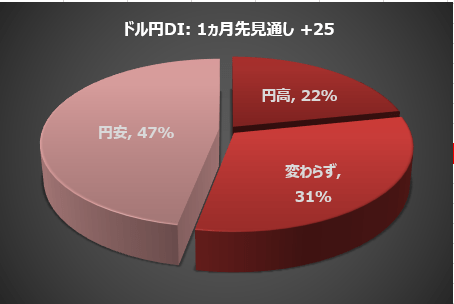

「ドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券が7月末に実施した相場アンケート調査によると、8月のドル/円は「ドル高/円安」に動くとの回答が、全体の47%を占めました。円安見通しは、先月に比べて11ポイント減となりました。

「ドル安/円高」の見通しを持つ個人投資家は全体の22%で、先月に比べて10ポイント増えました。31%は、「変わらず」との回答でした。

7月のドル/円は、140円まであともう少しというところまで円安が進みましたが、月末になって急落。終わってみると、前月比では2.50円の円高でした。

8月になってドル/円は一転して下落、6月以来となる130円割れ寸前まで円高に動きました。もっとも、2カ月前はこの水準を「20年ぶりの円安」だと大騒ぎしていたのですが…。

今年の円安は、FOMCが利上げサイクルに入ったことから始まりました。日本銀行とFRB(米連邦準備制度理事会)の政策のかい離が生み出す日米金利差の拡大が円安を加速させたのです。

日銀の政策は何十年も同じなので、変わるとすればFRBの政策方向ですが、米国が2期連続のマイナス成長だったことから、FRBはこれまでのペースで利上げを続けるわけにはいかないとマーケットは考え、米長期金利も下がった。だから、円安も止まった。これが8月のドル/円下落の理由です。

もっとも、ミネアポリス連邦準備銀行総裁は、インフレをFRBの目標水準に戻すにはかなり長い時間を要するとして、「利下げのハードルは(金利市場が期待するよりも)かなり高い」との見解を示しています。

あー夏休み

2020年に新型コロナの感染大流行が発生して以来、初めての「自由に移動できる夏」になった今年、欧米では夏のバカンスが大いに盛り上がっているようです。

これほどインフレになっていても旅行を控えようという考えは彼らにはないらしく、自宅で静かに過ごす快適さを捨ててまで、空港で何時間も行列に並び、満席の飛行機に乗り、満室のリゾートホテルですし詰め状態のプールに入るのです。それだけ新型コロナによる移動制限のフラストレーションがたまっていたのでしょう。

もっとも、日本でも、コロナ禍の落ち着きを見越して旅行や帰省を計画する人が目立っているようです。読売新聞によると、夏休みに使う1人あたりの平均支出額は、前年の1.3倍となる約6万9,000円で、4年ぶりの増加となったそうです。

日本人にとって夏の海外旅行といえば、やっぱりハワイです! これだけ数多くのリゾート地がある中で、みんなが行ってみたいと言うのはそれだけの理由があるのです。

しかし、今年の夏にハワイに行こうとするなら、日本ハワイ間の燃料サーチャージの値上がりで、運賃とは別に一人往復4万7,000円かかります(旅行会社のパンフレットに小さな文字で注意書きがあるのでよく読んでください)。

帰国時には新型コロナの陰性証明書が必要で、地域にもよりますが、一人約2万~3万4,000円ほどかかります。燃料サーチャージと証明書だけで一人約8万円の追加出費。家族5人でハワイに行こうと思えば、旅行代や買い物代とは別に約40万円かかる計算になります。夏休みに使う支出を増やした分は、旅行の楽しみ以外のところで消えていくわけです。

なぜこんなことに?理由は明快、円安だからです。円安とはある意味、お金を使いたいなら海外ではなく日本国内にしろという政策でもあります。とはいえ、実質賃金が去年より1.8%も下がってしまうと、自宅にいて、できるだけエアコンは使わず、かといって熱中症にならないようにして、もちろんコロナにかからないようにひっそりと夏をやり過ごすしかないようです。

円安は、米国人にしてみると24年ぶりのドル高。ドル高のメリットを享受しようとフランスのパリなど欧州への旅行が増えているようです。

日本でも、6月10日から約2年ぶりに外国人観光客の受け入れが再開されましたが、旅行スケジュールがきっちり決められた添乗員付きツアーに限定され、旅行の間はマスクの着用など感染対策の徹底が求められることから、敬遠する外国人が多いようです。

せっかくの円安を生かせないのはもったいないと思いますが、コロナ感染者がこれだけ増えている中ではしかたないのでしょう。

夏のバカンス・ブームの盛況は、秋の急激な消費縮小の前触れです。楽しかった夏休みから戻り9月になると、すっかり減った銀行残高とクレジットカードの請求書の山に驚きます。現実に戻った消費者は財布のヒモを堅く締め、支出は急激に縮小することになります。

3カ月後には、新型コロナ感染大流行以来、初めての「自由に移動できる冬」であるクリスマスシーズンがやってくるわけですから、なおさらのこと9月から11月は倹約生活を心がけることになります。秋の経済は、不況を思わせるような需要減になってもおかしくはありません。

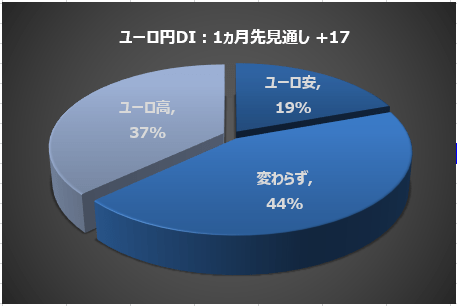

楽天証券の相場アンケート調査によると、8月のユーロ/円は、個人投資家の37%が「ユーロ高/円安」になると予想しています。ユーロ高予想は、先月から13ポイント減少。

一方「ユーロ安/円高」見通しは19%で、先月から7ポイント増加。

44%は「変わらず」との回答でした。

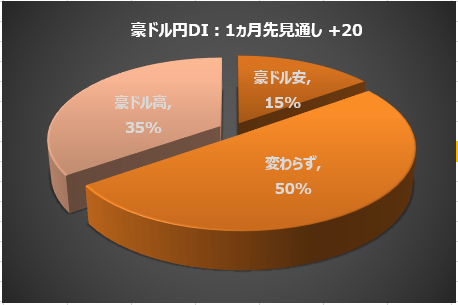

楽天証券の相場アンケート調査によると、8月の豪ドル/円は、個人投資家の35%が、「豪ドル高/円安」に進むと予想しています。豪ドル高予想は、先月から11ポイント減少。

一方「豪ドル安/円高」見通しは15%で、先月から4ポイント増加。

全体の50%は「変わらず」との回答でした。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

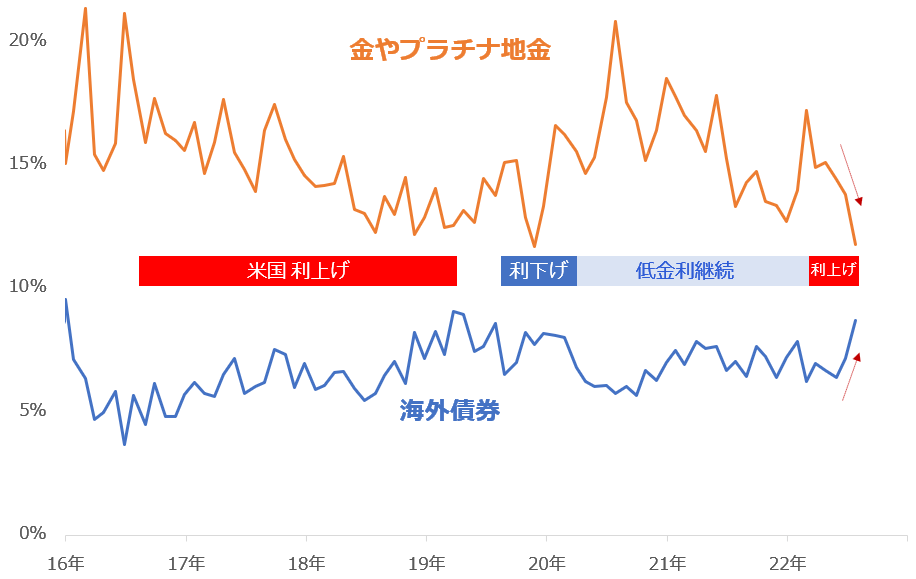

今回は、毎月実施している質問「今後、投資してみたい金融商品」で、「海外債券」と「金やプラチナ地金」を選択した人の割合に注目します。

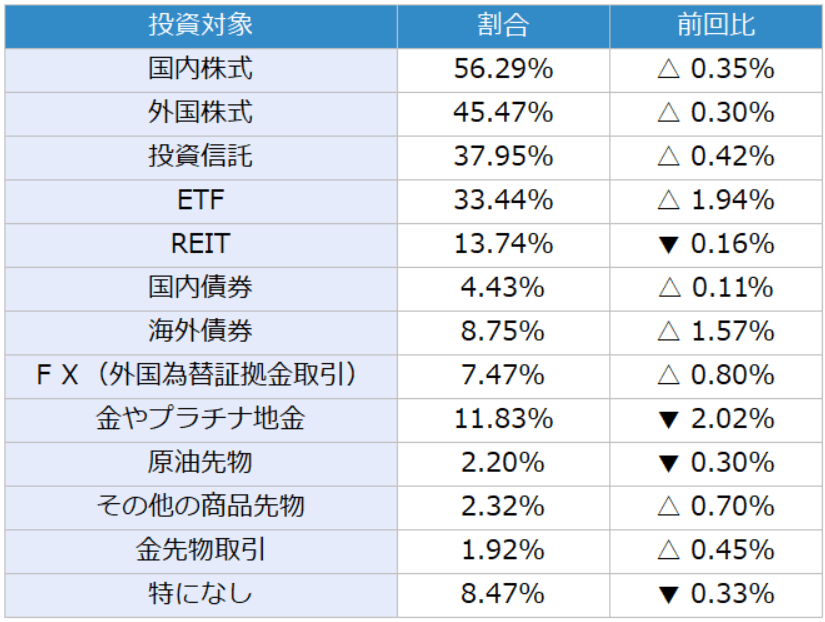

質問「今後、投資してみたい金融商品」の選択肢は、国内株式、外国株式、投資信託、ETF、REIT(不動産投資信託)、国内債券、海外債券、FX(外国為替証拠金取引)、金やプラチナ地金、原油先物、その他の商品先物、金先物取引、特になしの13個です。(複数選択可)

図:「海外債券」と「金やプラチナ地金」を選択した人の年代別の割合

2022年7月の調査では、「海外債券」を選択した人の割合は8.75%、「金やプラチナ地金」は11.83%でした。以下の表のとおり、これらの割合は、「国内株式」「外国株式」「投資信託」「ETF」「REIT」に次ぐ水準です。

主力ではないものの、ポートフォリオ上、重要な役割を果たすことが期待される「海外債券」と「金やプラチナ地金」ですが、上図のとおり、それらを選択する人の割合は、どちらかが上昇すると、どちらかが下落する傾向があります。

これらの動きに逆の傾向があることに、米国の金融政策が強く関わっていると考えられます。米国の利上げ局面(グラフ内横の赤線)では、「海外債券」が上昇、同時に「金やプラチナ地金」を選択する人の割合が低下しています。

逆に利下げ局面(グラフ内横の青線)では、「海外債券」を選択する人の割合が下落、同時に「金やプラチナ地金」が上昇しています。

米国の利上げ局面では、新たに米国で発行される債券の利率が上昇する傾向があります(既存の低利率の債券に比べて)。このため、米国の利上げは多くの場合、海外債券(米国中心)の保有メリットを大きくします(利下げ局面では、海外債券の保有メリットが小さくなる)。

また、米国の利上げ局面では、ドルを保有するメリットが大きくなり、相対的にドルと同じ「世界共通のお金」の色が濃い「金(ゴールド)」の保有メリットが小さくなる傾向があります(利下げ局面では、金の保有メリットが大きくなる)。

米国では今年6月と7月、通常(0.25%)の利上げ幅の3倍の利上げが行われました(3倍速の利上げ)。こうした極端な利上げがきっかけで、「海外債券」を選択する人の割合が上昇、逆に「金やプラチナ地金」が低下していると、考えられます。

足元、米国の金融政策の動向が、これらの金融商品を選択する人の割合を動かす主因になっていると言えます。米国の金融政策に目を配りながら、引き続き、「今後、投資してみたい金融商品」における「金やプラチナ地金」「海外債券」の動向に、注目していきたいと思います。

表:今後、投資してみたい金融商品 2022年7月調査時点 (複数回答可)

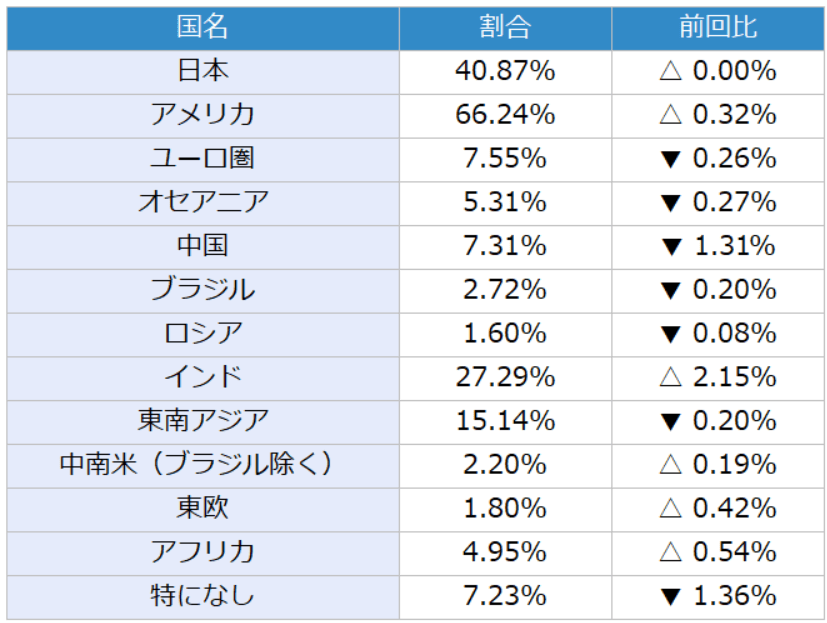

表:今後、投資してみたい国(地域) 2022年7月調査時点 (複数回答可)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。