先週の日経平均は2万8,641円で終了

先週末8月26日(金)の日経平均株価終値は2万8,641円でした。前週末終値(2万8,930円)比では289円安、週足ベースでは4週ぶりに下落へ転じています。

先週の株式市場は下の図1を見ても分かるように、週末に控えていた「ジャクソンホール会議(米カンザスシティ連邦準備銀行主催の経済シンポジウム)」における、ジェローム・パウエルFRB(米連邦準備制度理事会)議長の講演というイベントを前に、売りに押される場面が目立つ展開となりました。

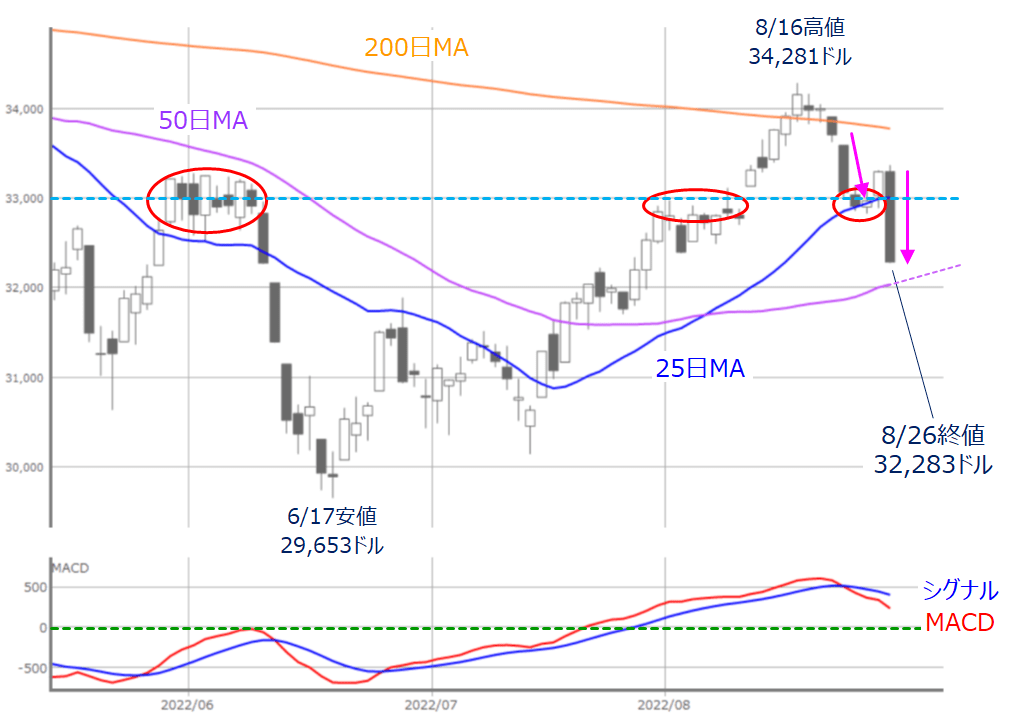

図1 日経平均(日足)の動き (2022年8月26日取引終了時点)

日々の値動きを追っていくと、2万9,000円付近に位置していた日経平均は、2万8,500円割れまで続落し、ちょうど6月9日の直近高値(2万8,389円)あたりまで下げたところで持ち直していきました。週末の26日(金)には「窓」開けで2万8,500円水準を回復しています。

一般的に、注目イベントを前にした相場の動きというのは、「様子見のままイベントを迎え、その内容に反応して大きく動く」パターンと、「事前にイベントの内容を織り込む動きを見せ、イベント後に材料が出尽くしとなる」パターンのどちらかになることが多く、先週のケースでは後者に該当するものと思われていました。

つまり、「うわさで売って(買って)、事実で買う(売る)」という相場格言に代表されるような値動きです。

実際に、先週の株式市場では、「パウエル議長の講演内容がタカ派姿勢を強めるのでは」という観測が事前に強まっていたため、これを織り込むような格好で株価が下落していきました。そして、売りが一巡したと思われる週末のタイミングで少し値を戻したと考えられていたわけです。

米国市場、パウエル議長の発言に要注意

通常のセオリー通りならば、「今週の株式市場はイベント通過によって、株価が上昇していく」という見通しになるはずだったのですが、パウエル議長の講演を受けた26日(金)の米国株市場が大きく下落する反応を見せたことで状況が変わってきました。

図2 米NYダウ(日足)の動き (2022年8月26日取引終了時点)

上の図2を見ても分かるように、先週の米NYダウ(ダウ工業株30種平均)は週末26日(金)に出現したローソク足の大きな陰線が目立っています。

前日の25日(木)までの値動きについては、3万3,000ドルや25日移動平均線などの節目がサポートとして機能していました。日経平均と同様に、イベント前の警戒感の織り込みが完了したかのように思えたのですが、実際にはそうとはならずに、パウエル議長講演後の株価が下げ足を速める格好となってしまい、50日移動平均線で下げ止まれるかがポイントになっています。

したがって、今週の日本株はこうした米国株市場の流れを受けることは避けられず、軟調スタートが想定されます。気になるのは、今週の日米株式市場がこのまま下げ基調を強めてしまうのかどうかですが、そのためには、先週末の米国株の下落とそのきっかけとなったパウエル議長の講演内容をどう捉えたらよいのかについて考える必要があります。

まずは、パウエル議長の講演内容についてです。主な発言内容をピックアップすると、以下のようになります。

・「インフレ抑制を成し遂げるまで(現行の政策)を続けないといけない」

・「足元の(物価上昇の)鈍化だけでピークアウトと呼ぶには程遠い」

・「9月開催のFOMC(米連邦公開市場委員会)での利上げ幅の判断は今後のデータや見通し次第」

・「金利上昇による経済への影響が想定され、家計や企業に何らかの痛みをもたらす」

・「ある時点で利上げペースを緩めることが適切となる可能性」

これらの発言を確認すると、確かに想定されていたようにタカ派色の強いものではありましたが、特に驚きの内容はなかったと思われます。パウエル議長の講演は当初30分の予定時間に対してわずか8分という短いものだったこともあり、簡潔ゆえに発言の印象が強くなってしまった面もあるかもしれません。

そのため、パウエル議長の講演を受けた株価の下落は、それだけ市場が楽観的だったことと、相場の時間軸の修正が行われた可能性があります。

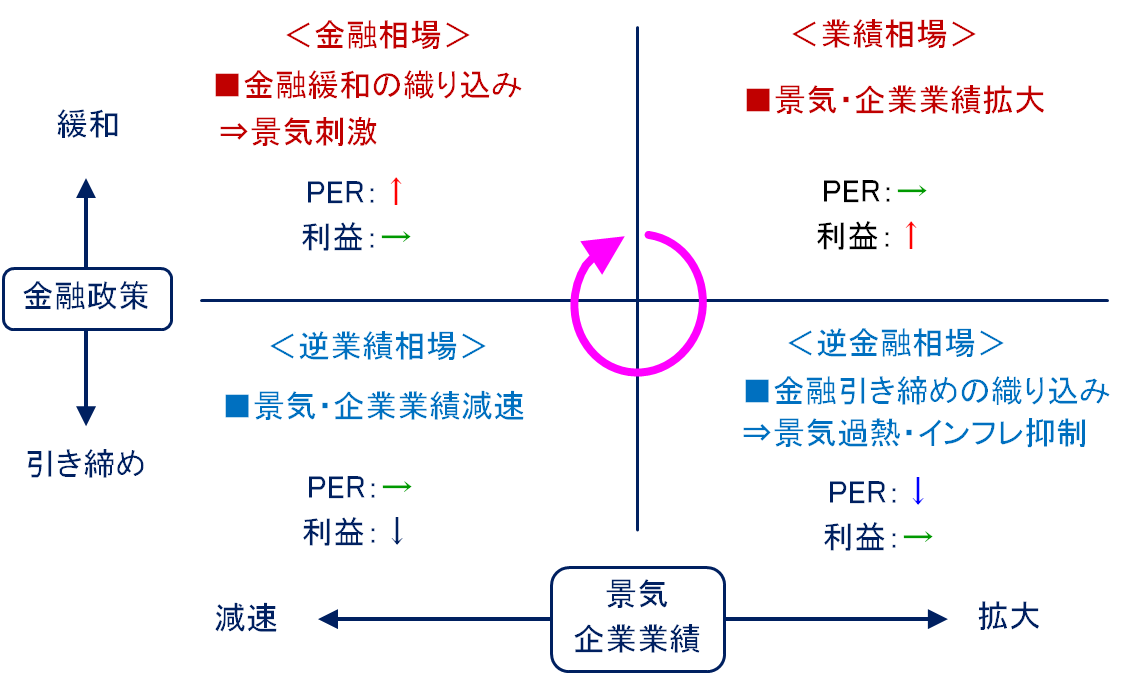

図3 相場のサイクル

上の図3は相場のサイクルについてまとめたものになります。

足元の状況は、インフレに対処するために金融政策を引き締めている「逆金融相場」に位置しているわけですが、金融政策についての思惑については、最近までの株価上昇が示していたように、引き締め鈍化観測から、さらにその先にある緩和への転換を期待する動きも一部で見られ、本来であれば景況感の悪化や、業績後退を警戒する「逆業績相場」から、その先にある「金融相場」を先取りしている面がありました。

パウエル議長の発言は、ある時点で利上げペースを緩めることが適切となる可能性はあるものの、それがすなわち金融政策の転換を意味するわけではなく、一足飛びに「金融相場」に向かわないことを市場に認識させることになりました。

また、9月のFOMCの利上げ幅は今後のデータ次第ですので、今週末に公表予定の米8月雇用統計など、しばらくは経済指標の動きに敏感に反応する相場地合いとなり、相場の時間軸が短くなることが考えられます。

楽観的な金融政策見通しの修正については、あまり時間がかからないと思われ、さほど心配しなくても良さそうですが、今回の講演を機に「逆業績相場」への意識が高まることも考えられ、米国の景気や企業業績の悪化の織り込みが始めると、もう一段階の株価下落が想定されます。

これらを受けて、今後の日経平均の想定レンジについても考えていきます。

ジャクソンホール相場&「意外な爆弾」に注意!

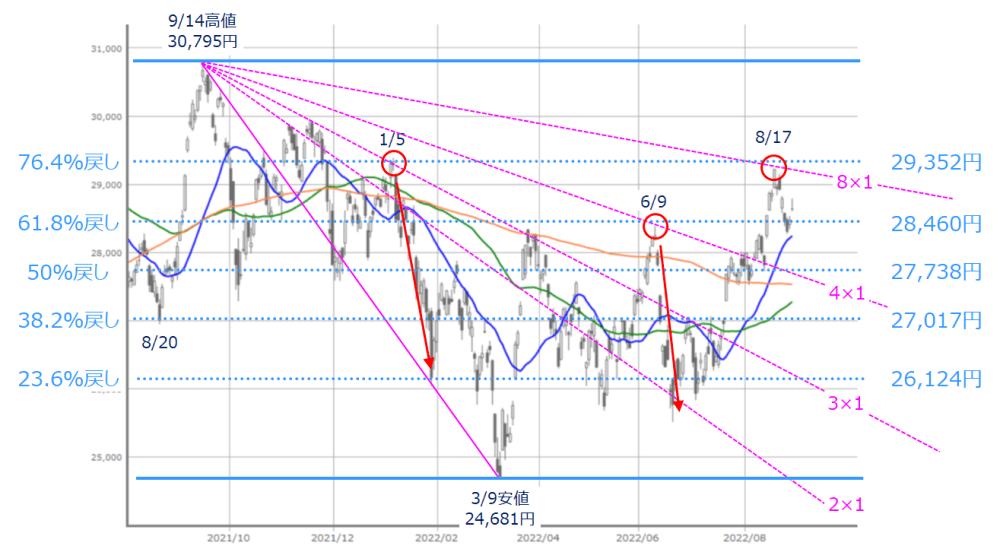

図4 日経平均(日足)の株価位置(2022年8月26日取引終了時点)

上の図4は前回のレポートでも紹介した、日経平均の日足チャートに、「ギャン・アングル(ピンク色の線)」と「フィボナッチ・リトレースメント(水色の線)」を重ね合わせたものです。両者ともに、昨年の高値(2021年9月14日)、と今年の安値(2022年3月9日)の下げ幅を基準に描かれています。

前回のレポートでは、1月5日や6月9日の時のように、株価はギャン・アングルとフィボナッチ・リトレースメントが交差する「節目」に差し掛かると、いったん上昇がストップする傾向が見られることを指摘していましたが、足元でも直近の高値である8月17日がギャン・アングルの8×1ライン、フィボナッチ・リトレースメントの76.4%戻しが交差するところに位置しています。

1月5日と6月9日の両者ともに、その後の株価が大きく下落しているわけですが、今回もそこまで大きく下落するかについては微妙なところです。

足元の株価下落が過度な楽観の修正にとどまるのであれば、株価水準的には50%戻し(2万7,738円)あたりが下値の目安、値動きの範囲としては、ギャン・アングルの4×1ラインと8×1ラインの範囲内が想定されます。

さらに株価が下落するには、先程も述べたように、景況感や企業業績の悪化を織り込む展開となった場合となりそうです。

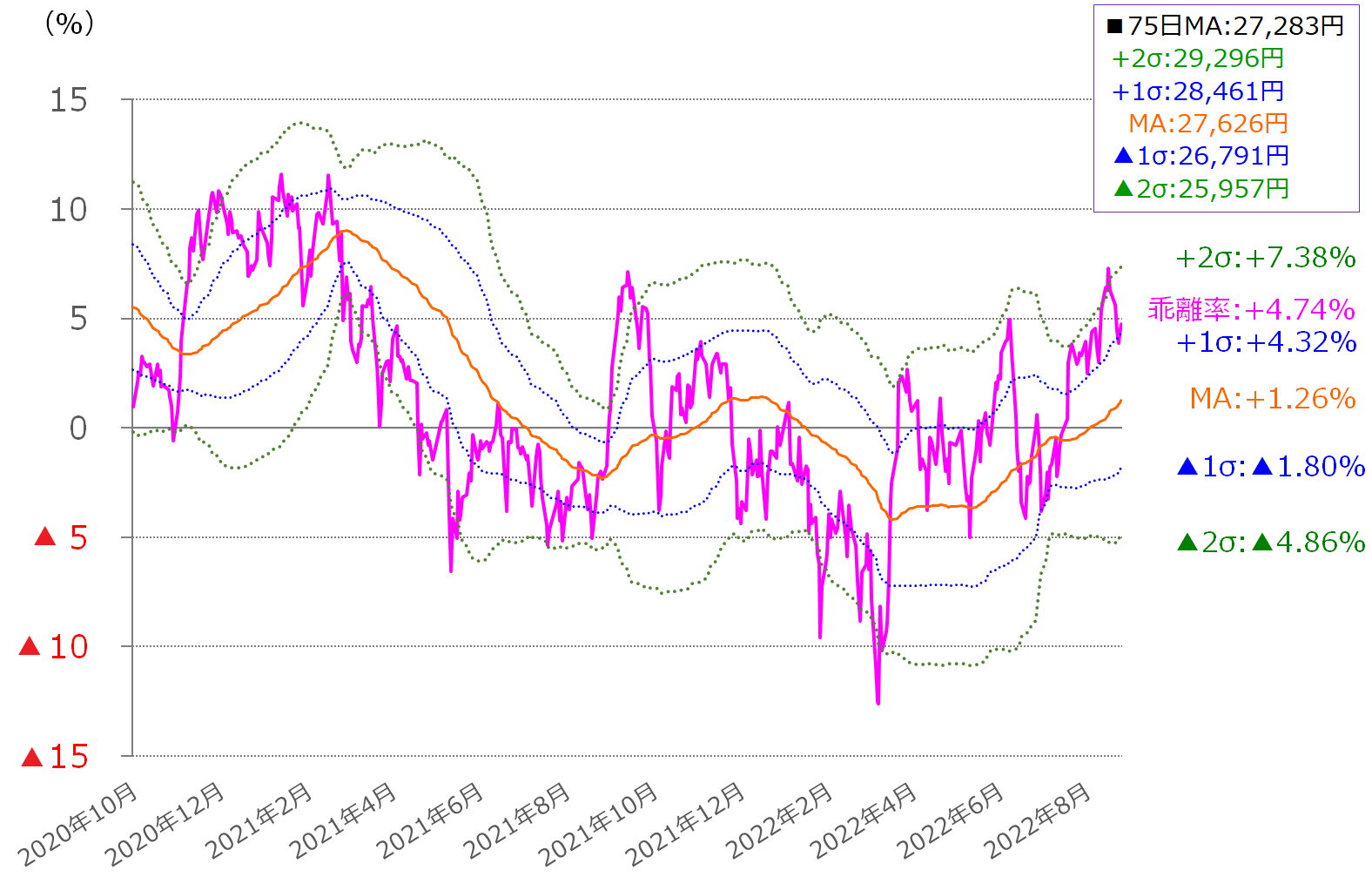

図5 日経平均75日移動平均線乖離率のボリンジャーバンド(2022年8月26日取引終了時点)

なお、図4のフィボナッチ・リトレースメントの「50%戻し」の株価(2万7,738円)ですが、上の図5の75日移動平均線乖離(かいり)率のボリンジャーバンドにおける中心線(MA)と同じ株価水準(26日時点で2万7,626円)でもあります。

なお、今週は「月またぎ」で9月相場入りとなります。来週末の9日(金)にはメジャーSQが控えるというスケジュール感のため、需給的な要因によってアフター「ジャクソンホール会議」の相場が少し荒れる展開もありそうです。

また、可能性は低いと思われるものの、中国市場が「意外な爆弾」になるかもしれません。今週の中国では製造業PMI(購買担当者景気指数)が公表される予定となっていますが、注目すべきなのはPMIではなく、中国大手不動産企業の碧桂園控股(カントリー・ガーデン)の決算です。

同社のHPでは8月中に中間決算を発表する旨の記載はあるのですが、具体的な日付が公表されていません(8月28日時点)。決算の内容はもちろん、中国恒大集団(エバー・グランデ)のように、決算を公表できないという事態になってしまった場合には、中国市場に対しての不安が一気に高まる展開もあり得るため、注意しておく必要がありそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。