先週の日経平均は2万8,000円の節目越え

8月相場入りとなった先週の株式市場ですが、週末5日(金)の日経平均株価終値は2万8,175円となり、ようやく「節目」の2万8,000円台を超えてきました。

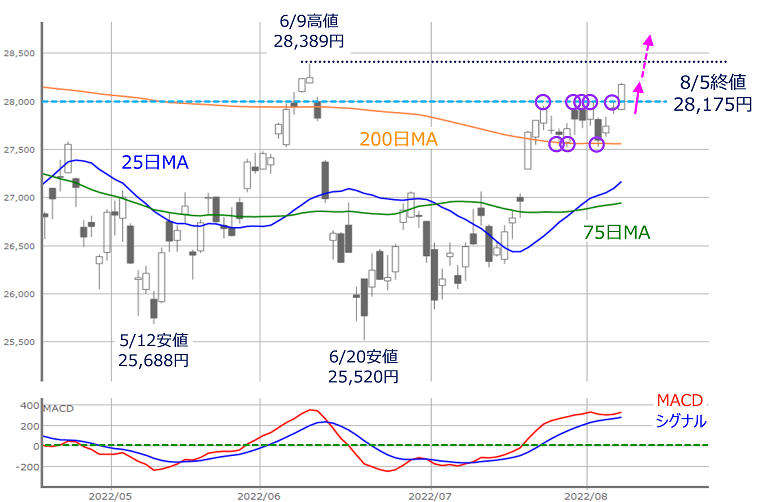

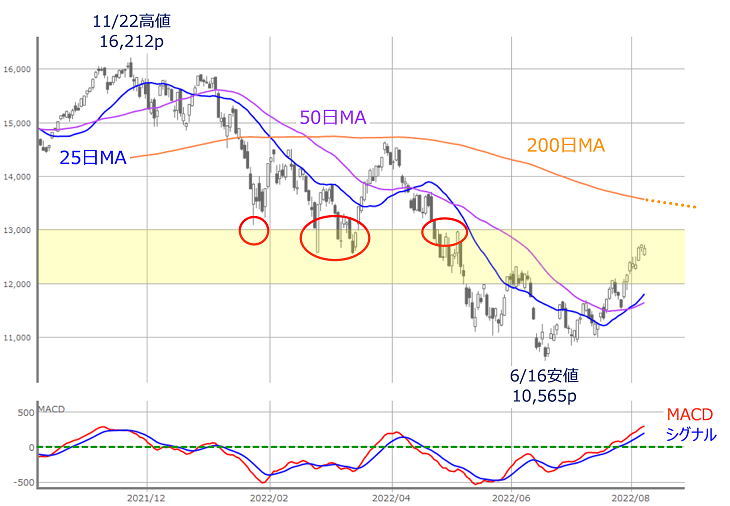

図1 日経平均(日足)の動き (2022年8月5日取引終了時点)

上の図1を見ても分かる通り、ここ最近の日経平均は200日移動平均線が下値のサポート、2万8,000円水準が上値の抵抗、といった状況が続いていましたが、週末の5日(金)に、このもみ合いのトンネルを抜けて2万8,000円台に乗せてきました。

前週末終値(2万7,801円)からの上場幅(374円)自体は決して大きくはなかったものの、上値の抵抗にくじけることなく、乗り越えてきたことは、上昇幅以上に先高観が強まりそうな印象です。まずは、目先の目標として6月9日の戻り高値(2万8,389円)が注目されます。

なお、この日経平均2万8,000円水準は、中長期的にも大きな「節目」となっています。

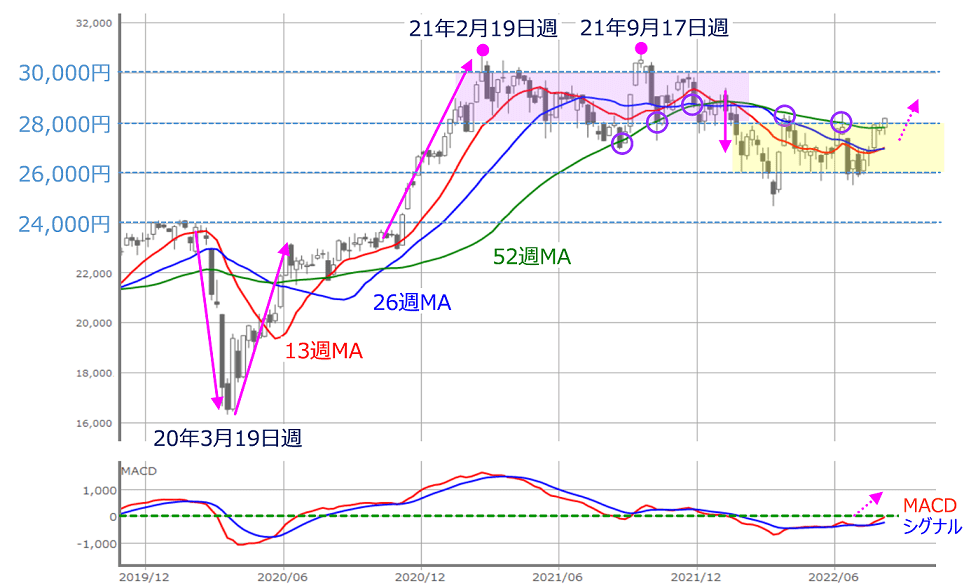

図2 日経平均(週足)の動き (2022年8月5日取引終了時点)

上の図2は日経平均の週足チャートです。日経平均は今年の1月下旬から現在まで半年以上、おおむね2万6,000円から2万8,000円の2,000円の値幅レンジ内で推移していました。

それまでは、昨年2月と9月の3万円台乗せの「ダブル・トップ」を形成する局面で、2万8,000円から3万円の値幅レンジ内での推移が続いていたため、2万8,000円という株価水準は「レンジが切り替わる境界線」という、大きな意味を持っています。それゆえ、先ほどの図1でも見てきたように、2万8,000円が近づくと抵抗になる場面が多かったと思われます。

そのほか、株価が抵抗となっている52週移動平均線を上抜けしつつあるほか、下段のMACDも「0円ライン」超えをうかがう状況になっており、週足チャートでも上方向への意識を強めていることが分かります。

このように、図1と図2を見る限りでは、今週の日経平均は上値をトライしそうな雰囲気となっていますが、「はたしてこのまま順調に値を伸ばせるのか?」が気掛かりなところです。

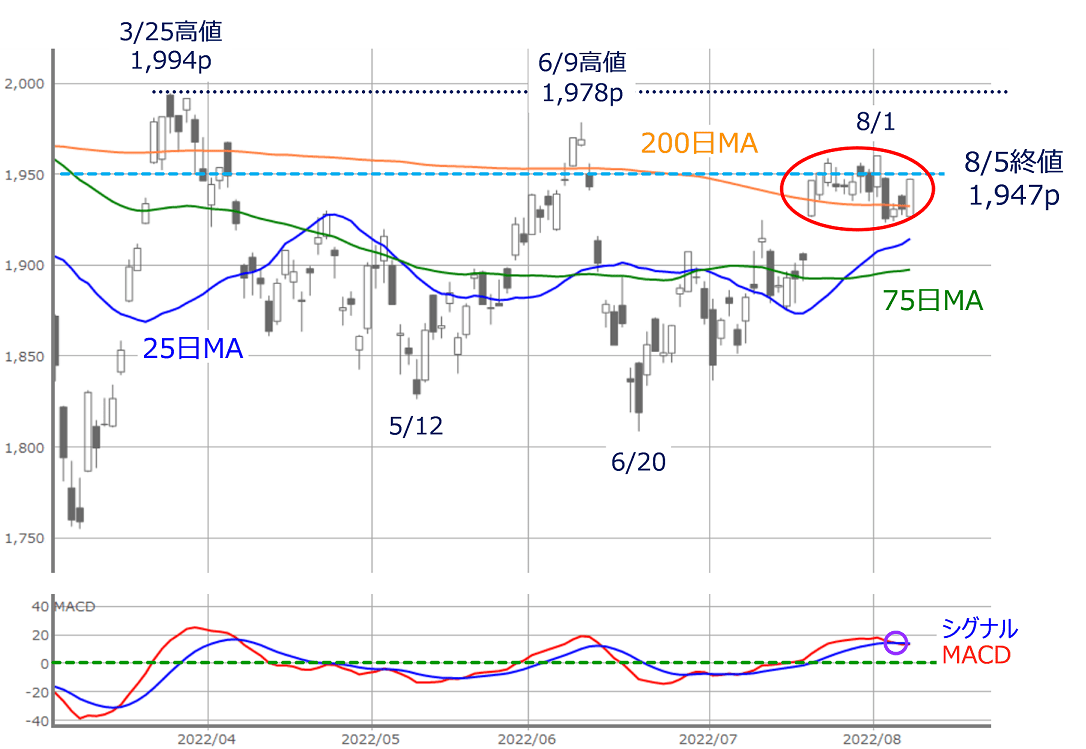

図3 TOPIX(日足)の動き (2022年8月5日取引終了時点)

上の図3はTOPIX(東証株価指数)の日足チャートですが、こちらは1,950pの攻防が続いているほか、下段のMACDがシグナルを下抜けるなど、日経平均に比べるとやや出遅れ感があるため、今週はTOPIXが上値をトライする状況になれるかどうかも注目されます。

また、今週の国内株市場は、11日(木)が「山の日」で祝日のため、4営業日となります。引き続き国内企業の決算が多く、今週はソフトバンクグループや東京エレクトロン、NTT、ホンダなどの注目企業が予定されています。

基本的に個別株の物色が中心となる展開が想定されますが、そんな中、「二つのヤマ場」が株価の方向性を左右するかもしれません。二つのヤマ場とは、週初の「アフター米7月雇用統計」、そしてもうひとつが「米7月CPI(消費者物価指数)」になります。

そこで、米国株市場の動きについても確認してみます。

二つの山場を迎える米国市場、今週の動向は?

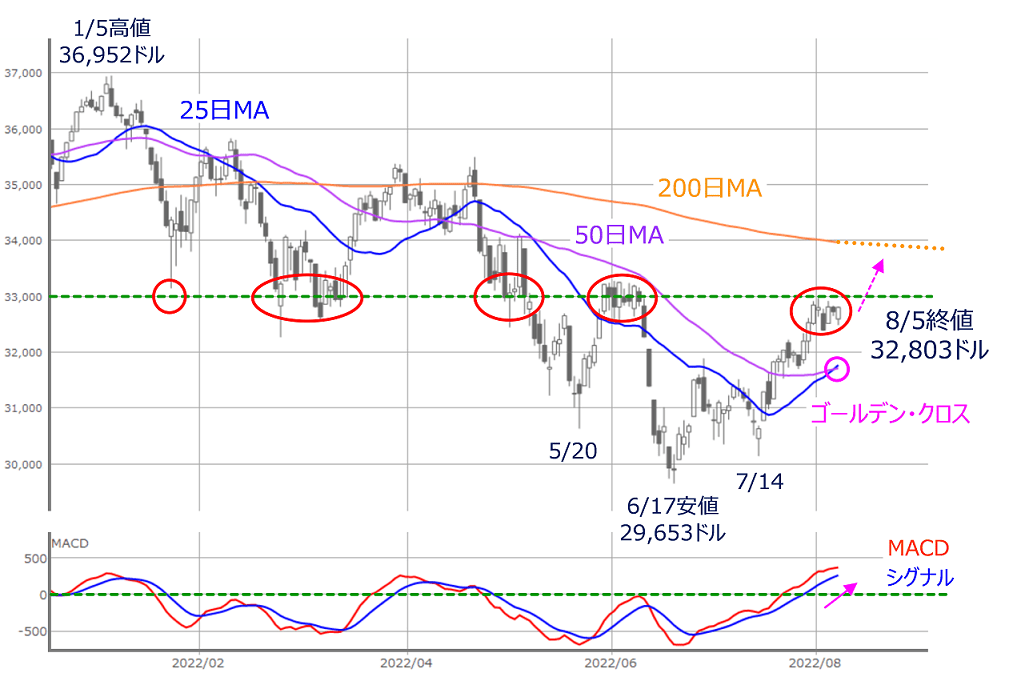

図4 米NYダウ(日足)とMACD (2022年8月5日取引終了時点)

先週末5日(金)のNYダウ(ダウ工業株30種平均)終値は3万2,803ドルでした。前週末終値が3万2,845ドルでしたので、週足ベースで42ドルほど下落したことになりますが、上の図4を見ても分かるように、NYダウは3万3,000ドルの節目抜けをトライしようとしていたほか、25日と50日移動平均線のゴールデン・クロスの出現や、下段のMACDの上昇基調が続くなど、チャートの形状は地味に改善しています。

先週の株式市場は、ナンシー・ペロシ米下院議長による台湾訪問をきっかけに米中関係をはじめとする地政学的緊張が高まる場面があったことを踏まえると、比較的堅調だったと言えます。

そして、週末の米7月雇用統計を受けた米株式市場の初期反応ですが、NYダウが上昇する一方、NASDAQ総合指数とS&P500(S&P500種指数)が下落するなど、まちまちとなりました。米7月雇用統計の結果は、非農業部門雇用者数が予想以上に増加し、失業率が2020年2月以来の低水準、平均時給も前月比・前年比ともに予想以上の伸びを見せるなど、強い内容となりました。

この結果を受けて、米10年債利回りが前日の2.6%台から2.8%へと上昇し、グロース株が売られる一方、景気後退懸念も後退したため、景気敏感株などに買いが入りました。

結果的に、米雇用統計を受けた米国株市場の反応が強弱まちまちだったことで、週明けの日本株も方向感を探るスタートが想定されます。米長期金利の上昇で為替市場が円安・ドル高に動いていることはプラスに働くかもしれません。

そのため、最初のヤマ場は無難に通過できそうですが、その後の展開については少し読みにくくなったとも言えます。というのも、相場基調に変化が生じている可能性があるからです。

7月の米国株市場はNASDAQに代表されるようなグロース株の買い戻しによって大きく上昇しましたが、その背景には、景況感の悪化を警戒する動き(原油安、企業業績、経済指標)と同時に、その裏返しとして高まるインフレのピークアウトと金利低下の期待感が混在していて、後者が優位となる中、経済指標の悪化といったネガティブな材料が株高要因になる場面が増えていました。

図5 米NASDAQ(日足)とMACD (2022年8月5日取引終了時点)

実際に、NASDAQは6月16日に安値を付けて以降、順調に株価を戻しています。足元では3カ月ぶりの高値を更新し、先週末5日(金)の終値(1万2,657p)は、節目の1万3,000pをうかがうところに位置しています。

祝日明け金曜日、日本株市場はどう動く?

最近までのパターンであれば、先週の米雇用統計の強い結果は売り材料となってもおかしくはなかったのですが、実際にはこれまでとは違う反応となり、相場基調に変化が生じている可能性があります。そのため、次のヤマ場である米7月CPIの結果と米国株市場の反応待ちとなる展開が考えられます。

米7月CPIは10日(水)に公表されるため、日本株がその結果を織り込むのは祝日明けの週末12日(金)となります。また、この12日はオプション取引・mini先物取引のSQ日でもあり、需給的な思惑も影響して、週末に大きく動くかもしれません。

したがって、今週の株式市場は様子見が目立つ展開がメインシナリオになりそうです。チャートを見ると、日米ともに上値トライを感じさせるほど良い形状なのですが、これまでの株価の戻り基調に変化が生じ始めている可能性があることや、先週あたりからFRB(米連邦準備制度理事会)要人のタカ派スタンスの発言が増え始めており、仮に株高が進んだとしても、「FRBに逆らうな」という相場格言が意識されてあまり強気になりきれない状況も想定されます。

さらに、先週の台湾をきっかけとする米中関係や、国内外の景気減速など、本当に市場が織り込めているのかに自信が持てないリスクもくすぶっており、これらが相場の邪魔者となってしまう場合には注意が必要です。

例年のこの時期の相場は「夏枯れ」となることが多いですが、今年は少し慌ただしくなるかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。