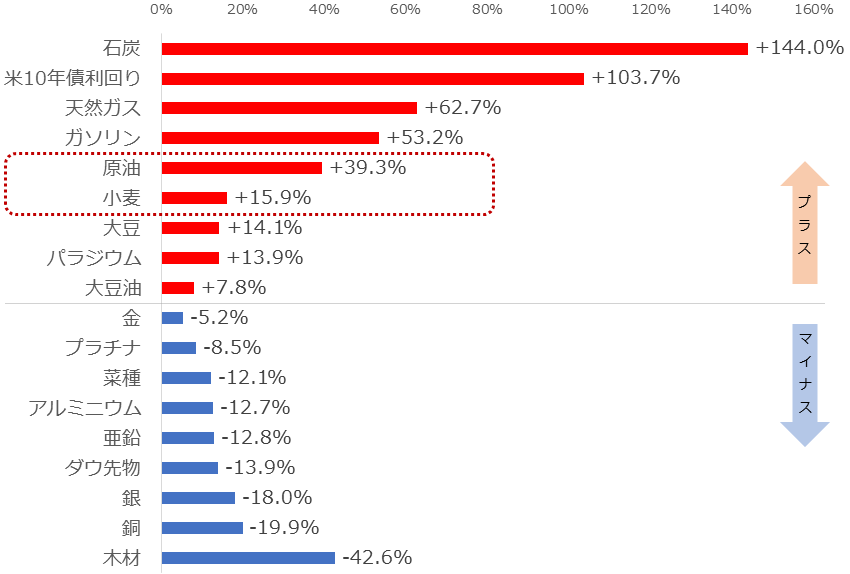

昨年末比、エネルギーと穀物が高い。金属は下落

主要銘柄の騰落率を確認します(2021年末と2022年7月11日を比較)。以下のとおり、おおむね、エネルギーと穀物が高く、金属と一部の農産物が安いことがわかります。

2月24日(木)に発生したロシアによるウクライナ侵攻後、多くの銘柄が一時的に大きく上昇しましたが、先週末時点では、下落に転じているものがあります。金(ゴールド)、アルミニウム、銅、菜種、木材などです。

図:主要銘柄の騰落率(2021年末と2022年7月11日を比較)

今年6月、物価高(インフレ)が深刻な状態であることが示され、米国ではそれを沈静化するべく、米国の中央銀行にあたるFRB(米連邦準備制度理事会)が、金利の引き上げを加速させました。

金利の引き上げが進むと、個人や企業が資金を調達しにくくなり、加熱した経済情勢が冷え、物価が下がるといわれています。しかし、その「副作用」として、景気が減速する懸念が強まります。

6月上旬に公表された米国の「CPI(消費者物価指数)」が高水準だったことを受け、FRBは利上げを加速させたわけですが、同時に、上記の「副作用」が強く意識され、コモディティ(商品)や、株価指数などは、幅広く下落しました。

複数の金属銘柄が、昨年末比で下落に転じたのは、このショック(CPIショック)が主因です。当然、幅広い銘柄が下落したため、エネルギーも穀物も下落したわけですが、これらはプラス圏のままです。

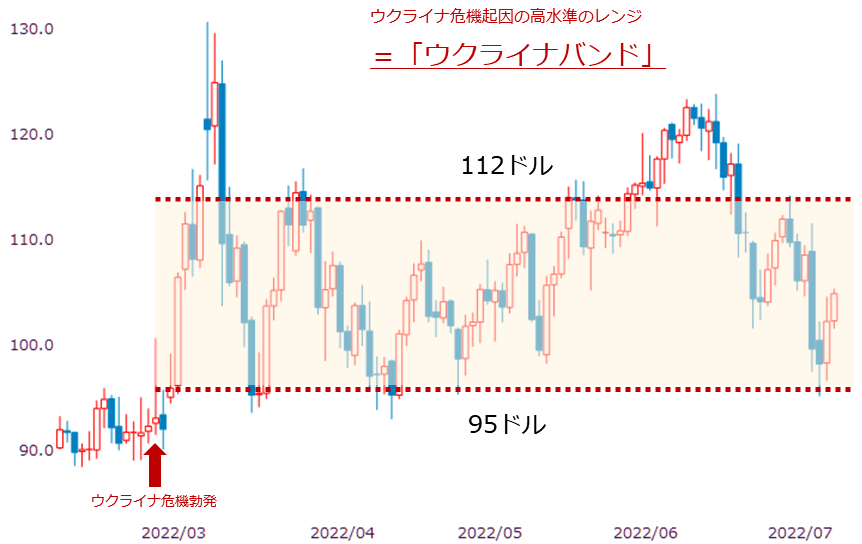

原油は「ウクライナバンド」に支えられ高止まり

マイナス圏に入った銘柄が複数ある中で、なぜエネルギーと穀物はプラス圏で推移しているのでしょうか。いまだ解消の糸口が見えない「ウクライナ危機」起因の、供給懸念が解消されていないためです。

ロシアは今、自国のエネルギーや穀物の出し渋りをしていたり、港を封鎖してウクライナ産の穀物を輸出できないようにしたりしています。こうした供給懸念は、ウクライナ情勢が鎮静化しないかぎり解消されません。

FRBをはじめとした西側主要国の中央銀行たちの多くは、金利を引き上げてインフレを退治しようとしていますが、足元のインフレが景気過熱型(デマンド・プル型)ではなく、供給懸念型(コスト・プッシュ型)であるため、その効果は限定的といえます。

「足元、さまざまなコモディティ価格が下落しているのは、利上げが功を奏しているためだ」と耳にすることがありますが、これは正しい表現ではありません。利上げによる「副作用」によってコモディティ価格が下落しているのです。

「ウクライナ情勢の鎮静化」という決定打が出ないため、以下のとおり原油相場は100ドル近辺という、歴史的に高い水準で推移し続けています。下が95ドル前後、上が112ドル前後のレンジ相場が続いています。

図:NY原油先物(期近)日足 単位:ドル/バレル

ウクライナ危機発生を機に、明確に100ドル超が常態化しています。上記のレンジは、ウクライナ危機があり続ける以上、存在し続ける可能性があるため、「ウクライナバンド」と呼ぶことにします。

「利上げ」は市民の身の回りの品々の価格を下げる手段になり得ても、そうした品々の根源にある原油相場を下げる決定打にはなり得ません(副作用で下がることはあるにせよ)。

西側が望む高インフレの根本解決に資する、原油相場の大局的な下落トレンドをつくることができるのは、供給懸念の解消(≒ウクライナ情勢の鎮静化)または需要急減、あるいはその両方です。

共和党支持者を取り込むべく物価高鎮静化が急務

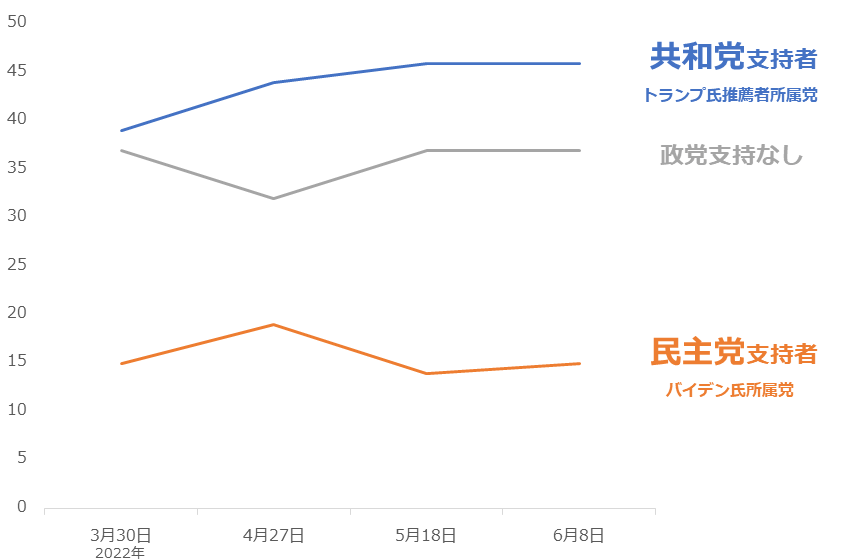

足元、高インフレは米国国民の意識に大きな影響を与えています。以下のとおり、多くの米国国民の意識は「インフレ(物価高)」に向いています。

図:「今日、米国が直面している喫緊の課題は何ですか?」の回答(米国の世論調査)単位:%

米キニピアック大学の世論調査によれば、「今、米国が直面している喫緊の課題は何ですか?」という質問に対し、全体の34%が「インフレ」と回答しました(6月8日公表分)。新型コロナよりもウクライナ危機よりも高い値です。

ウクライナ危機が発生して1カ月が経過した3月以降、エネルギーや穀物の価格が歴史的な水準で高止まりし、身近な品々の価格が上がり始めました。こうした流れを受け、徐々に「インフレ」と回答した人の割合が高くなってきています。

以下のグラフは、「インフレ」と回答した人の属性を示しています。「共和党(ドナルド・トランプ前大統領推薦者所属)支持者」「民主党(ジョー・バイデン現大統領所属)支持者」「どの政党も支持しない」の三つに分けています。

図:「インフレ」を喫緊の課題と考える人の属性 単位:%

今年11月8日に行われる中間選挙(4年ごとの米大統領選挙の間の年に行われる。上院議員の3分の1と下院議員の全議席が改選。複数の州で州知事選も行われる)まで、約4カ月となりました。

報道では、5月から本格化した予備選(本選の候補者選び)では、各地でトランプ前大統領が推薦する共和党候補が優勢、とされています。

バイデン大統領が、良い形で中間選挙を乗り越えるためには、民主党支持者だけでなく、共和党支持者の一部も取り込む必要があります。そして、その共和党支持者の半分弱は、上記のとおり「インフレ」を喫緊の課題だと認識しています。

「ねじれ」(上下院どちらかで、与党の議席数を野党の議席数が上回る状態)を避け、2024年までの残りの任期の政権運営をスムーズにするため、「インフレ退治」は、バイデン氏の喫緊の課題といえます。

バイデン氏がサウジに出向き原油増産の直談判に

今週、原油市場の供給懸念を解消させる一要素を発生させるべく、バイデン大統領がサウジアラビアを訪問します(「一要素」としたのは、この策がインフレ沈静化の決定打ではないため。決定打はウクライナ危機鎮静化)。

目先、サウジに増産をさせることの方が、ウクライナ危機を鎮静化させることよりも、難易度が低いと踏んだ可能性があり、この点が、インフレ退治を喫緊の課題ととらえるバイデン氏がサウジ訪問を決めた理由だと、考えられます。

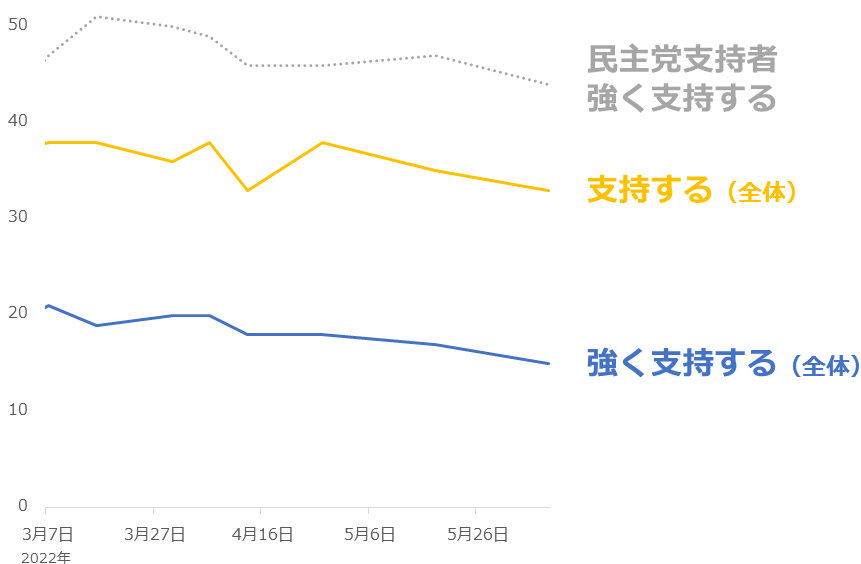

実は今、バイデン氏が属する民主党の支持率が低下傾向にあります。このことは、「インフレ」を喫緊の課題とする共和党支持者が増加していることと同様、バイデン氏に吹く逆風といえます。

民主党支持者における「強く支持する」(灰線)、全体における「強く支持する」(青線)は、ウクライナ侵攻後、最低を更新しています。

図:米民主党(バイデン氏所属)支持率 単位:%

バイデン氏が、サウジとの交渉をうまくまとめ、中東地域での米国の影響力を回復させることができれば、米国の「世界の警察」復活を印象付けたり、安定した政権運営を行っているとの見方が広がったりして、民主党支持者からの支持を取り付けやすくなります。

サウジ訪問の主目的は「原油増産の直談判」とされていますが、上記の「中東地域での影響力復活」もまた、大きな目的の一つでしょう。これらをまとめて達成できれば、バイデン氏は共和党支持者・民主党支持者、両方の支持を取り付けることができるでしょう。

果たしてバイデン氏は、選挙に向け、これらの目的を達成することができるのでしょうか。バイデン氏は、7月13日(水)~16日(土)にイスラエル、パレスチナ、サウジアラビアを訪問する予定です。

原油高が続いてしまう可能性は否定できない

バイデン氏がさまざまな意味でもくろむ「サウジ増産」ですが、仮に増産をさせることができたとしても、世界全体の原油生産量は増加しない可能性があります。以下は、今年2月(ウクライナ侵攻発生)と6月の原油生産量の変化です。

図:主要国および世界全体の原油生産量の変化(2月と6月を比較)単位:千バレル/日量

ウクライナ危機発生後、世界全体の原油生産量は「減少」しています(12万バレル減)。サウジは増産していますが(34万バレル増)、この増産分はカザフスタン(旧ソ連、OPECプラスの非OPEC側の国)の減産分で相殺されてしまっています(36万バレル減)。

また、米国の増産分(69万バレル増)は、ロシアの減産分(74万バレル減)に相殺されています。つまり今後も、米国やサウジが増産をしても、それを相殺して余りあるだけの減産をする国によって、増産の効果がかき消されてしまう可能性があるわけです。

そもそもバイデン氏は、サウジに増産をさせることができない可能性があります。以下のとおり、複数の「できない」理由が束になっているためです。

(1)米国はサウジにとって望ましい大型の長期契約を結ぶことができない。

米国にとって増産をしてほしいのは今だけ。増産分を米国が買うかどうかは、わからない。長期的には「脱炭素」推進のため原油は不要。

(2)人権問題で強く非難したムハンマド皇太子との関係を改善できるかわからない。

バイデン氏は、サウジの著名記者殺害事件(2018年)にムハンマド氏が関与したと明確に結論付けた。これをきっかけに両国の関係はぎくしゃくした。

(3)「脱炭素」推進を撤回できず、原油否定(≒産油国否定)の旗を下すことができない。

バイデン氏は、2020年の大統領選で、環境問題を重視していないとトランプ氏を激しく批判。大統領就任直後、すぐさまパリ協定に復帰し、「脱炭素」推進を世界に強烈にアピールした。バイデン氏の基本的姿勢は「産油国否定」ともとれる「脱炭素」。

(4)この交渉が「中間選挙対策」という魂胆が透けている。

インフレが米国国民(特に共和党支持者)の重大な関心事だと、サウジ側も承知しているはず。サウジの増産が、人権批判・石油批判をした人物の、目先の選挙対策だということも承知しているはず。

バイデン氏がこうした「できない」理由を乗り越えることは、非常に難易度が高いと、筆者は考えます。ただ、「それでもサウジに行く」わけですので、なにか秘策があるのかもしれません。

サウジが、ロシアやその他の産油国や、近隣の中東諸国との関係をふいにしたとしても、「脱炭素」が進んで原油が不要になる時代が訪れたとしても、未来永劫(えいごう)、米国が、サウジの政治、経済、文化を保護する保障をすれば、交渉は成立するかもしれません。

仮に秘策によってサプライズが起き、原油相場が下落したとしても、下落の幅や期間は、限定的なものになると筆者は考えます。

サウジ増産は(金利引き上げもそうですが)、一時的なインフレ沈静化要因にはなり得ても、ウクライナ危機が激化して始まったコスト・プッシュ型のインフレを沈静化させる(原油相場にウクライナバンドを下回らせる)要因にはならないと考えるためです。

増産をさせることに成功し、一時的であれ、インフレを沈静化させることができれば、共和党・民主党支持者、両方の支持を得ることができ、同時に、インフレにあえぐ西側諸国から拍手喝采を得られるでしょう。

しかし、逆にできなかった場合に負うダメージは、大きくなる可能性もあります。今週13日から16日、バイデン氏の動向に注目です。

[参考]原油関連の具体的な投資商品例

国内株式

INPEX

出光興産

NEXT NOTES ドバイ原油先物ダブル・ブルETN

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NEXT NOTES 日経・TOCOM 原油ベア ETN

米国株式

海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

投資信託

UBS原油先物ファンド

米国エネルギー・ハイインカム・ファンド

シェール関連株オープン

海外先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。