7月に入りマーケットテーマが「インフレ」から「景気後退」に!?

世界の金融、通貨、商品市場が景気の後退を織り込む動きをみせている。商品市場では原油、金属、穀物の価格が急落し、通貨市場では米ドルが逃避資産となり、ユーロが対ドルで20年来の最安値に下落した。

世界的に流動性が逼迫(ひっぱく)している兆候が「ドル高」だ。このドル高を受けて金融、通貨、商品市場に同時多発的な動きが広がっている。

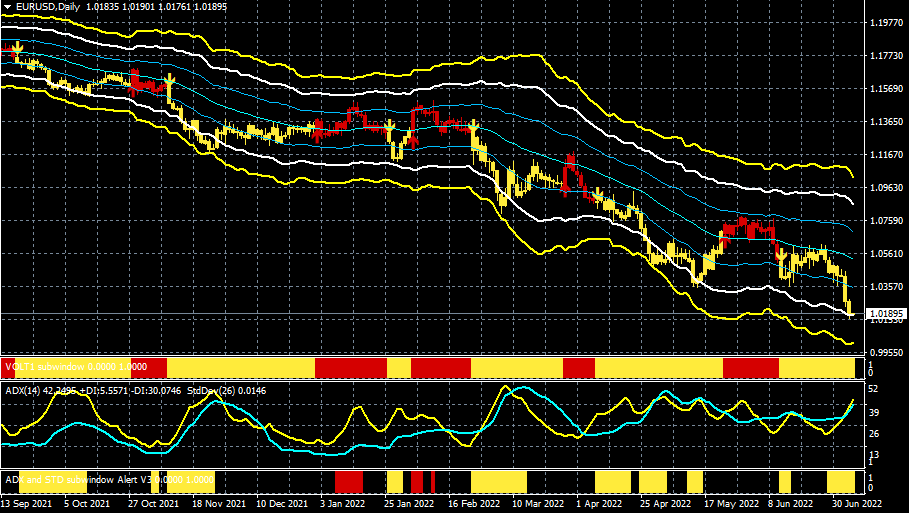

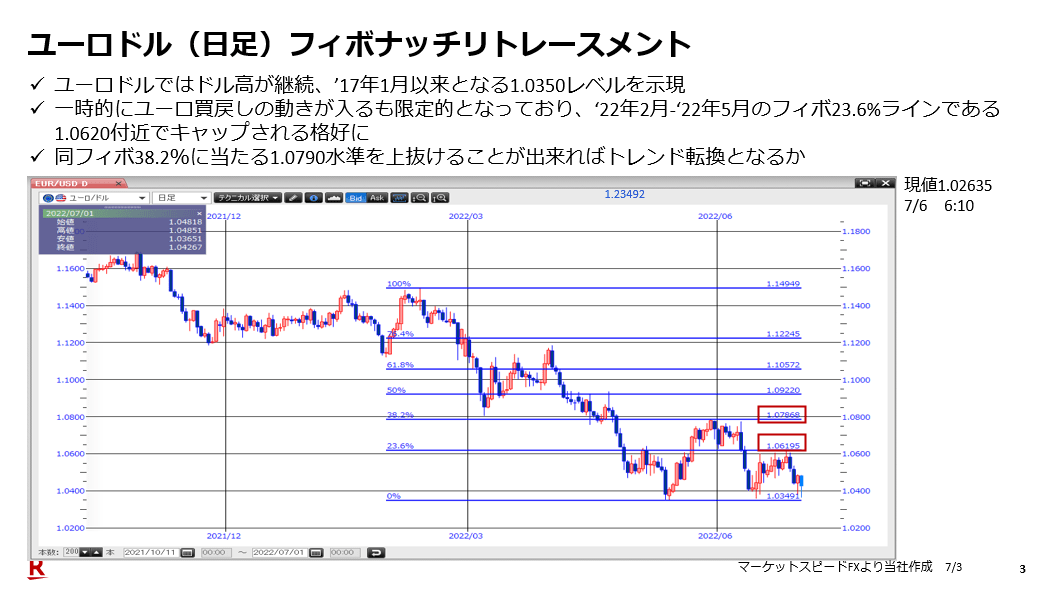

ユーロ/ドル(日足)

出所:楽天MT4・石原順インディケーター

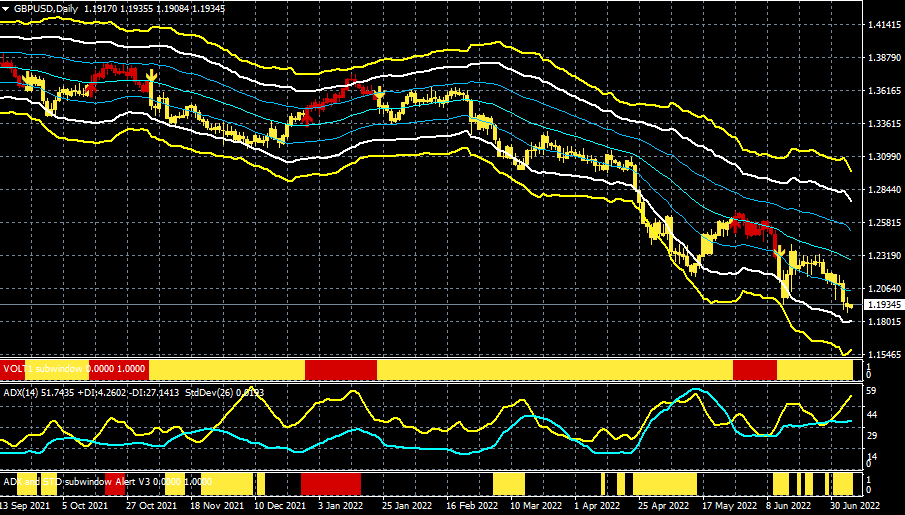

ポンド/ドル(日足)

出所:楽天MT4・石原順インディケーター

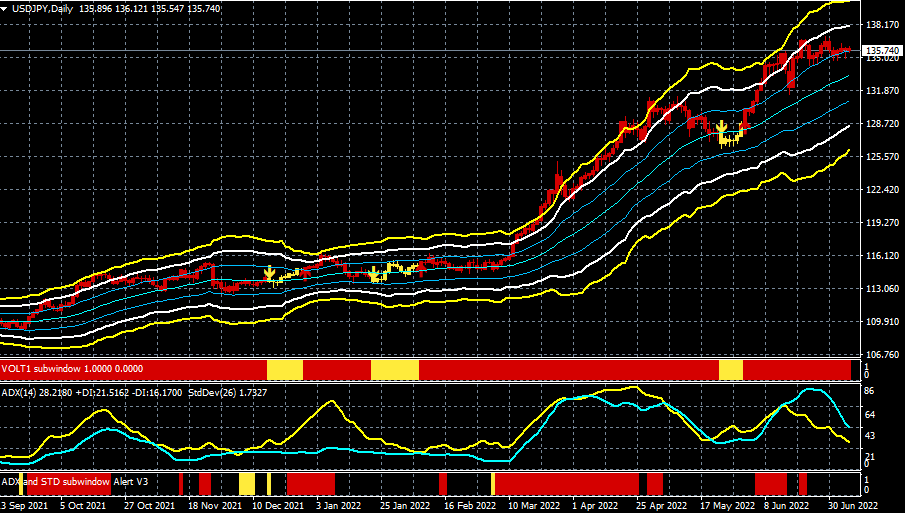

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

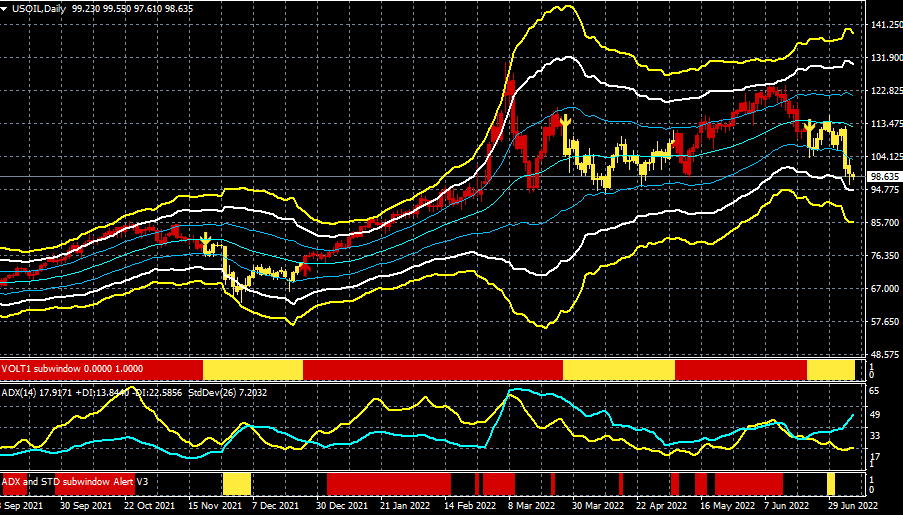

NY原油CFD(日足)

出所:楽天MT4・石原順インディケーター

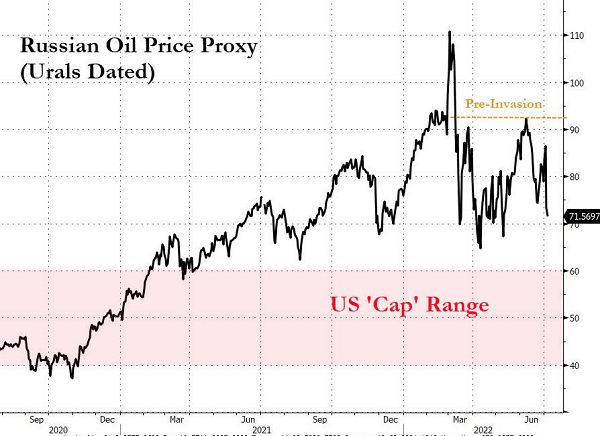

ブルームバーグの報道『米・同盟国、ロシア産原油価格を40~60ドルに制限で協議-関係者』によれば、ホワイトハウスとG7の同盟国は、ロシアの石油の価格を1バレル=40~60ドル程度の間で上限を設定することを協議しているという。

この「オイルキャップ」にロシアは決して同意しないだろう。中国とインドも同意しない。ロシアと中国は独自の取引システムをつくり、西側諸国は貨物を物理的にブロックし、中国と対峙(たいじ)することになる。

米国主導のロシア石油キャップのアイデア

1バレル=40~60ドル程度の間で価格設定をすれば、ロシアは石油の生産を停止することになるだろう。世界の政治家の愚かさ、そしてこれまでのところロシア制裁がどれほど驚くほど裏目に出たのかを判断すると、この米国主導の提案が実際に通過すると、史上最大の石油価格の高騰を引き起こしたとしても驚くことではない。年末に発効すると、石油価格がさらに急騰し、一部の推定では1バレル185ドルに達する可能性があるといわれている。

ロイターの報道では、「ロシアのドミトリー・メドベージェフ前大統領は5日、ロシア産石油価格上限が現在の価格の約半分になるとの見通しに触れた日本からの報道を巡り、実行されれば市場に出回る原油が大幅に減り、価格が1バレル=300~400ドル超に上昇する可能性があると指摘した。

岸田文雄首相が発言したとされるこの提案について、メドベージェフ氏は(日本はその結果として)ロシアから石油もガスも入手できなくなり、『サハリン2』LNG(液化天然ガス)プロジェクトにも参加できなくなると述べた」という。

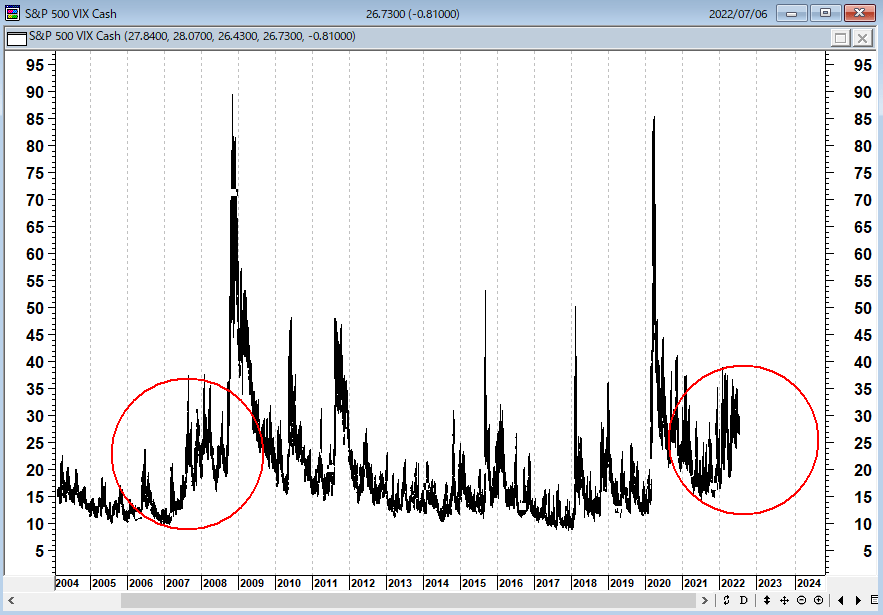

7月に入りマーケットテーマが「インフレ」から「景気後退」に傾いている。だが、景気後退は織り込んでも、スタグフレーション(不景気の物価高)はまだ織り込まれていない。世界の政治家のレベルが下がりまくっている中、地政学的リスクが相場を脅かしている。今年の下半期のどこかでVIX指数が跳ね上がるかもしれない。

VIX指数(日足)

逃げ場のない全部売り相場!?

6月28日のゼロヘッジの記事に「エブリシング・バブルの崩壊から逃れるすべはない」という興味深い記事が載っていた。6月の米国市場が「全部売り」相場となったのは記憶に新しいが、今後の相場を考えるうえで示唆に富む内容なので、要約して以下に紹介したい。

我々は、「すべての卵を一つのカゴに盛るな」と言われている。これは、それぞれのカゴ(に入れた投資対象)が異なる時期に異なるパフォーマンスを示すという考え方だ。暴落時には、少なくとも保有しているポートフォリオの一部は持ちこたえるはずだ。

しかし、カゴに入っている全てが同じ地震に見舞われたらどうするのだろうか。

通常、株が暴落しているときは、債券が急騰する。しかし、今回は、ある指標で比較すると債券は株式よりもさらに悪いパフォーマンスをしている。

税制上の優遇措置と購入時のレバレッジにより、インフレのヘッジとして好まれている不動産も急落している。

ゴールドは、特に米ドル以外の通貨ベースにおいてかなり横ばいだ。しかし、ゴールドは普通、こういうときに急騰するはずだが・・。

公益事業株はディフェンシブな投資先として人気があるが、混乱と価格に上限を設けるなどの政府介入によって打撃を受けている。

銀行株は金利上昇の恩恵を受けるとされている。しかし、今回は違う。金利があまりにも早く上がりすぎて、彼らの顧客(預金者)はパニックに陥っている。

食料などの基本的な必需品は、サプライチェーンや肥料、エネルギーなどの混乱に巻き込まれている。だから、それらの銘柄の株も苦戦している。

エネルギー関連株はかなり好調だが、政府は今後、彼らの事業の最も重要な部分(原油価格)をつぶすつもりだ。

コモディティは不規則に好景気と不景気を繰り返しており、通常、市場の暴落を演じるには良い方法とは言えない。商品ブームの多くは、(その分野の設備投資の)投資不足によって説明される。コモディティ生産者は新しいプロジェクトにお金を使わない(投資をしない)ので、短期的には利益を上げているように見えるだけだ。数年後には、十分な収益が得られなくなるだろう。

最近、現金はほとんどの投資クラスをアウトパフォームしているが、インフレの急増を考えると、これは信じられないほど皮肉なことだ。

出所:6月28日ゼロヘッジ 『Nowhere To Hide From The Collapse Of The Everything Bubble(エブリシング・バブルの崩壊から逃れるすべはない)』

現在の相場の問題点は、この売り相場から逃れる場所がないということだ。

以下は2022年上半期のパフォーマンスである。

Apple: ▲23%

Microsoft: ▲24%

Alphabet: ▲25%

Amazon: ▲35%

Tesla: ▲35%

Zoom: ▲40%

Airbnb: ▲45%

Pinterest: ▲49%

Nvidia: ▲50%

Uber: ▲50%

Meta: ▲53%

Bitcoin: ▲60%

PayPal: ▲62%

Etsy: ▲64%

Netflix: ▲70%

Snap: ▲72%

Ether: ▲73%

Shopify: ▲74%

Coinbase: ▲80%

最近の株式市場は実体経済とはほとんど相関が無いようだ。最初の投資家は、その後で投資した投資家によって株価が上がり、その結果、もっと多くの人が株式を購入するので投資収益を得る。宴は何かが新しいお金の流れを遮断するまで続き、突然全てがクラッシュする。

個人投資家がバブル相場につぎ込んでいいのは、失ってもいいお金だけである。そもそも、大多数の人間が飛びつくものに、ろくなものがあったためしがない。流行とかブームに乗ると、最後にはしっぺ返しが待っている。

相場で一番大切なことは、大きな損をしないことだ。大きな損をすると、投資効率が死んでしまうからだ。だから、相場とは何かといわれれば、「ストップロス」が全てである。

現在のペースで買い入れを進めた場合、10年後には日銀の保有割合は100%に!?

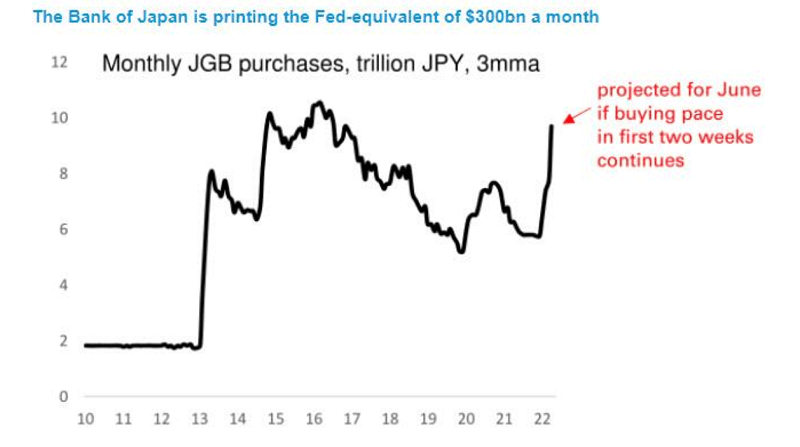

日本銀行による日本国債の保有割合が5割を超え過去最大となった。米欧において長期金利が上昇する中、日本でも金利に上昇圧力がかかるのは避けられない。日銀は金利を抑え込むために大量の国債買いを余儀なくされている。中央銀行が発行済み国債の過半数を買い占めるのは財政ファイナンス以外のなにものでもない。

日本経済新聞の記事「国債、日銀の保有5割超す 金利抑制で広がる矛盾」によると、6月の購入額はすでに14.8兆円と2014年11月(11.1兆円)を抜いて最大となった。6月単月1カ月では15.9兆円に達する見通しだという。

QUICKの6月27日時点のデータによると、短期国債を除く国債の発行残高は1,021.1兆円、日銀の保有額は514.9兆円(20日時点、額面べース)だった。日銀の保有割合は50.4%となった。

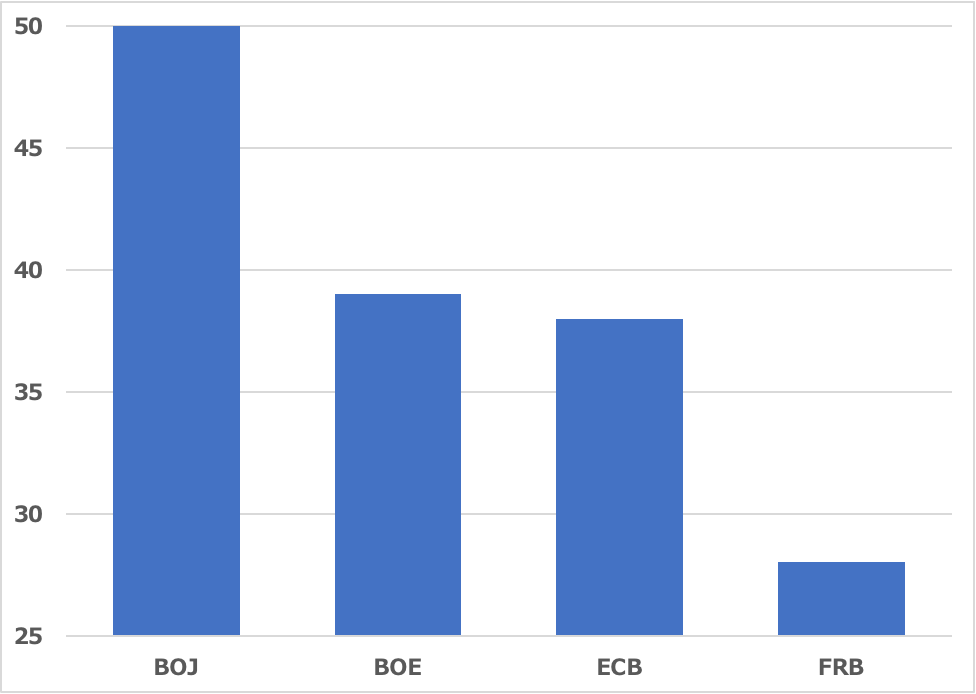

●各中央銀行による国債の保有割合

日銀の保有比率の高さは他の主要中央銀行と比べて突出している。FRB(米連邦準備制度理事会)の3月末時点の国債の保有割合は2割台に過ぎず、6月から国債などの保有資産を減らすQT(量的引き締め)を始めた。また、今月にも11年ぶりの利上げに踏み切る見通しであるECB(欧州中央銀行)の保有割合は3割台にとどまっている。

日銀が金融緩和の一環としてETF(上場投資信託)を購入しはじめ、日本企業全体の50%の株式を保有する大株主になるという歴史的な節目を迎えたのは今から約3年前のこと。それ以来、中央銀行による日本企業の株式保有比率は高まる一方だ。しかし日銀が保有を増やしているのは株式だけではなかったということだ。

日銀による国債買い入れ

これほどまでに偏った市場はもはや通常、市場が持っている価格発見機能を失っている。既に、イールドカーブが深く反転するなど債券市場に歪みをもたらすという異常事態を招いている。IMF(国際通貨基金)は数年前、もし日銀が債券市場の40%程度を保有すれば、市場の崩壊につながると試算した。50%を超えた今、取引が成立しない日もある。

黒田東彦総裁が大規模な金融緩和を開始した2013年当時、日銀による国債保有残高はわずか10%台だった。超緩和政策が続く中、その保有残高は増え続けている。このまま買い入れが続く場合、他の条件が同じであるなら、あと10年ほどで日銀は国債市場全体を所有することになる。

経済学者のルートヴィヒ・フォン・ミーゼスは、「中央銀行の刺激策で上昇したものは、インフレや弱気相場にかかわらず、必ず下落する。それは時間の問題であり、どれだけ(下落が)深刻なのかという問題である」と語った。

「信用拡大でもたらされた好景気は、結局のところ崩壊するのを避ける手段がない。残された選択肢は、さらなる信用拡大を自ら断念した結果、すぐに訪れる危機か、ツケを積み上げた結果、いずれ訪れる通貨制度を巻き込んだ大惨事かだけである」

(ルートヴィヒ・フォン・ミーゼス)

7月6日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

7月6日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、武田則孝さん(楽天証券FXディーリング部)をゲストにお招きして、「6月の米国市場は全部売り」・「米ドル以外に逃げ場がない」・「究極の相続税対策!?」というテーマで話をしてみた。ぜひ、ご覧ください!

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

7月6日: 楽天証券PRESENTS 先取りマーケットレビュー

7月9日(土)楽天証券23周年記念セミナー「石原順✖︎エミン・ユルマズ」

7月9日(土)13:20~14:05

出演:石原順・エミン・ユルマズ

進行:大里希世

みなさまのご参加をお待ちしております。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。