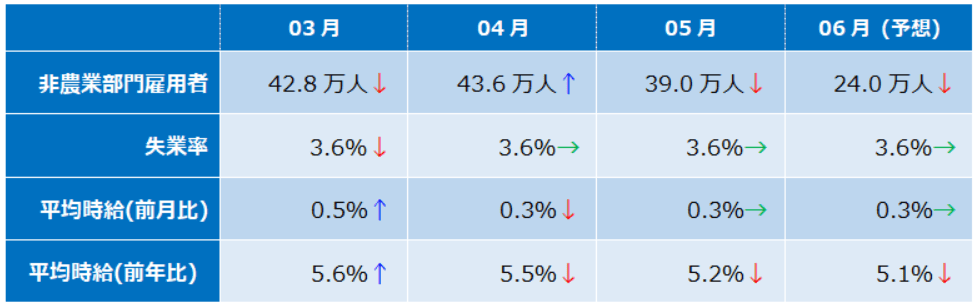

過去3カ月の推移と今回の予想値

米国のインフレ上昇が止まらない。FRB(米連邦準備制度理事会)は長年2%達成を目標としてきましたが、その水準を超えても勢いは止まらず、みるみるうちにその5倍近くの9%に達しようとしています。

「利上げが半年遅れた」とFRBに対する批判が高まる中、ジェローム・パウエルFRB議長は「あらゆる手を尽くして」インフレを抑制すると議会で証言し、急ピッチかつ大幅な利上げを続けています。

6月14、15日に開いたFOMC(米連邦公開市場委員会)では、政策金利であるFF金利の誘導目標を0.75~1.00%から0.75ポイント利上げし、1.50~1.75%へ引き上げることを決定しました。

「黙って言うことを聞いとけ」という態度の、市場を下に見る極東の中央銀行とは対照的に、市場を動揺させないよう対話を重視してきたFRBが、あえてフォワードガイダンス(金融政策の方針)で示していた0.50ポイントを超える「サプライズ」利上げをしたことは、FRBの苦悩を示しています。

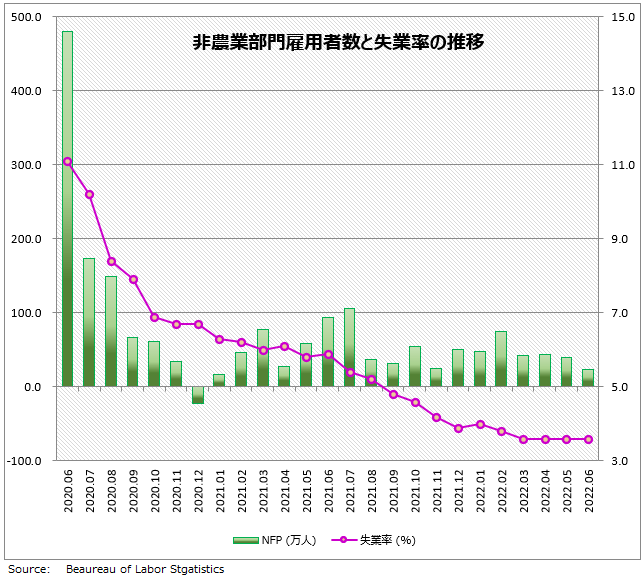

インフレと利上げのレースがこのまま続くなら、金融引き締めに耐えきれなくなった米国経済がリセッション(景気後退)に陥るとの不安が広がっています。それでも米国経済がなんとか持ち堪えているのは、雇用市場が強さを保っているからです。

もし雇用市場に重大な異変が発見されたのなら、マーケットはパニックになるでしょう。米国経済の先行きを考えるうえで、今月の雇用統計は重要です。

6月雇用統計の予想

BLS(米労働省労働統計局)が7月8日に発表する6月の雇用統計は、市場予想によると、NFP(非農業部門雇用者数)は24.0万人の増加。2カ月連続で40.0万人を下回る可能性が高まっています。

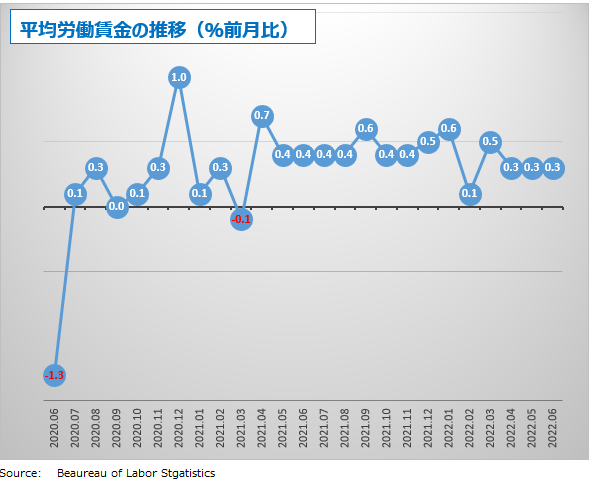

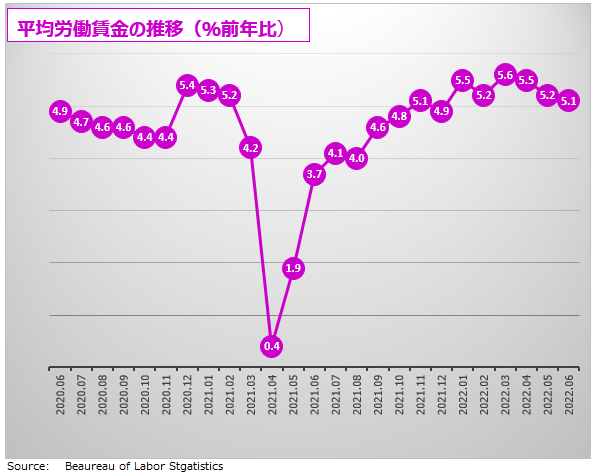

失業率は3.6%の予想で、前月比横ばい。注目の平均労働賃金は、前月比+0.3%、前年比+5.1%と相変わらず堅調です。

5月雇用統計のレビュー

BLSが6月3日に発表した5月の雇用統計では、NFPは、事前予想の31.0万人増を上回る、39.0万人の増加となりました。前月分は42.8万人から43.6万人に上方修正。

雇用の伸びは広範囲に及び、特にレジャー・サービス業、製造業、運輸、倉庫業が好調でしたが、小売業は減りました。失業率は3.6%で横ばい、平均労働賃金は、前月比+0.3%で、1年前に比べて+5.2%上昇しました。

全体として、前回5月は「良い結果」となりました。FRBの金融引き締め政策の中でも、雇用は堅調を維持した一方で、平均労働賃金は事前予想(0.4%増)を下回る0.3%増にとどまり、インフレ率の上昇要因とされる労働コストの上昇は抑制されたからです。

これ以上の大幅な利上げは必要ないとマーケットは一瞬安心したのですが、その2週間後のFOMCで、0.75ポイントの利上げを決定したことは説明した通りです。

FIREブームの終わり?

日本でもFIRE(経済的自立と早期退職)がブームになっていますが、米国では下火になってきたといわれています。大きな理由は米国の高インフレです。

米国の消費者物価指数は、この40年間経験したことのない上昇で、食料品はいうまでもなく、大都市のアパートの賃貸料は1年で10%以上も値上がりし、ガソリン価格は14年ぶり以上の高値となってクルマ社会の米国の家計を直撃しています。

FIREブームが始まった時は、これほどの急激かつ大幅なインフレを想定していなかった。それだけではなく、FRBの利上げの副作用で、FIREの資金源であった株式投資の収入まで不安定になっています。いったんは退職した人たちも、生活プランを大幅に見直しする必要に迫られ、再び働き始めるようになったのです。

なぜ老後資金が不足するのか?

日本では以前、「老後2,000万円問題」が話題になりました。無職世帯の平均収入から平均支出を引くと毎月5.5万円(=30年間で2,000万円)不足するという金融庁の試算で、当時は大騒ぎとなりました。これが発表されたのは5年前(2017年)のことですが、今の日本の物価上昇の勢いを考えると、2,000万円でも「全然足りない」ことは明らかです。

ある調査によると、老後の資金が足りなくなる第1の理由は、「早期退職」だそうです。調子のよい記事に乗せられてFIREに走る前によく考えましょう。

雇用統計はここに注目

米雇用統計で注目したいのは「労働参加率」です。労働参加率とは、就業者と求職者を合わせた労働力人口が16歳以上の全人口に占める割合のこと。その中でも、プライムエイジとよばれる、25才から54才までの働き盛り世代の労働参加率が重要です。

労働参加率の上昇は、賃金上昇に対して労働市場が反応しはじめたサインです。大幅な物価高の不安の中、コロナ給付金という臨時収入を使い果たしたり、FIREをいったん休止したりした働き盛り世代が、高賃金にひかれて、雇用市場に戻り始めています。このような雇用市場のサイクルは、ジャネット・イエレン財務長官が予測していました。

イエレン理論

FRB前議長で経済学者でもあるイエレン財務長官は、30数年前に発表した労働市場に関する学術論文の中で、「不況の後、多くの人々は労働市場から完全に離れるが、時間の経過と共に、景気回復と賃金の上昇を期待して、再び労働力として戻ってくる」と論じました。

労働市場がひっ迫すると、賃金が急上昇する。すると労働者が高賃金に惹かれて再び働きはじめる。労働力参加率は上昇し、失業率と賃金が安定する。そして最終的には賃金の伸びが鈍化する。基本的な需要と供給の論理です。今後の雇用市場は、イエレン理論の正しさを証明することになるかもしれません。

おそろしいシナリオ

数字を見る限り、現在の米雇用市場が堅調です。しかし、コロナ後の経済は光速スピードで変化しています。雇用市場がどのような状態にあるかよりも、雇用市場がどちらへ向かっているかを知ることの方が大切なのです。

生活コストの上昇による実質所得の減少が人々の仕事復帰を促し、労働力の供給が十分になった結果、賃金上昇圧力が軽減し、結果としてインフレが低下する。これが米経済にとってはベストです。

しかし、別のシナリオも存在します。それは、生活コストの上昇による実質所得の減少で消費が縮小して、売上減で企業業績が悪化する。その結果、雇用が減り、失業者が増え、不況になる。これは米経済にとってはワーストシナリオといえますが、こちらの可能性の方が高いことは、残念ながらパウエルFRB議長も認めています。

FRBが大幅利上げという劇薬によってインフレ率を2年以内に目標値の2%まで下げようとしたら、失業率は8%まで急上昇するといわれています。パウエルFRB議長の、インフレ抑制の手段に「条件をつけない」とは、経済成長さえ犠牲にするという宣言です。

インフレと刺し違える覚悟のパウエル議長に対して、大量緩和政策はそのままに、でもインフレは困るのでドル安にしてくれと日本銀行が頼んだら、パウエル議長が喜んで協力するとでも思っているのでしょうか。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。