毎週金曜日午後掲載

本レポートに掲載した銘柄:マイクロン・テクノロジー(MU、NASDAQ)

マイクロン・テクノロジー

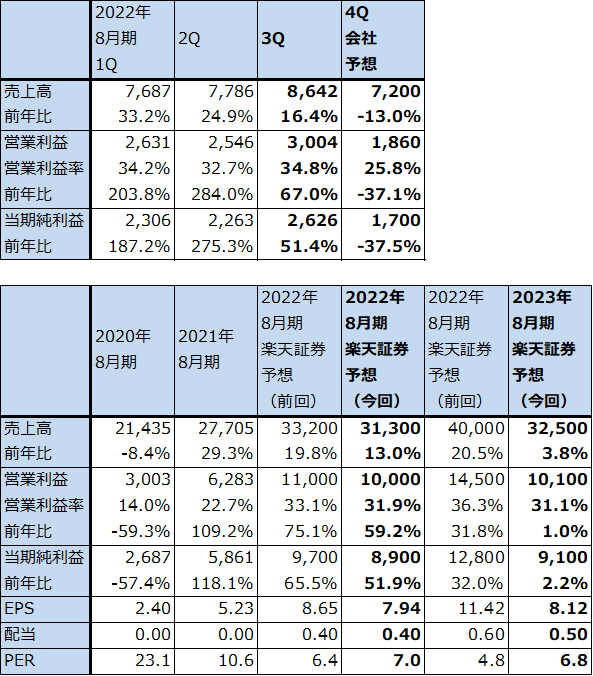

1.2022年8月期3Qは、16.4%増収、67.0%営業増益

マイクロン・テクノロジーの2022年8月期3Q(2022年3-5月期)決算は、売上高86.42億ドル(前年比16.4%増)、営業利益30.04億ドル(同67.0%増)となりました。前年比の増収率、営業増益率は今2Qの24.9%増収、営業利益3.8倍から鈍化しましたが、これは、前3Qの増収増益率が高かったためです。今2Q比でも売上高11.0%増、営業利益18.0%増と好調でした。

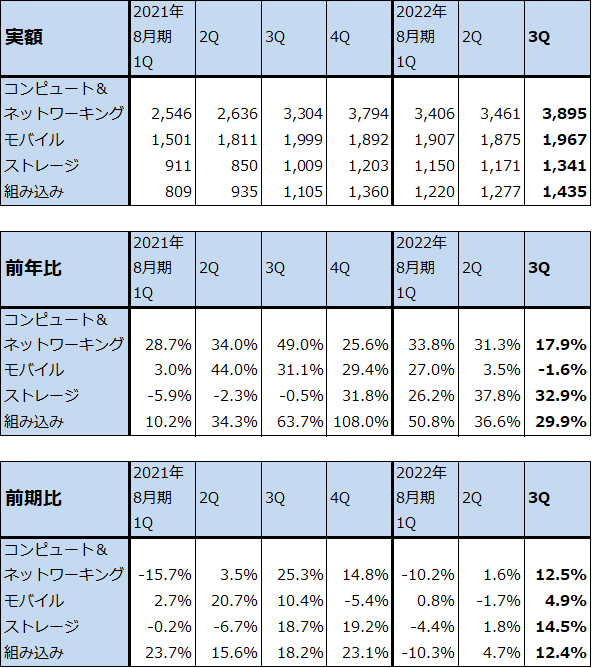

ただし、売上高の中身を見ると、問題含みの決算でした。今3Qのビジネスユニット別売上高を見ると、最も売上高が大きいコンピュート&ネットワーキング(パソコン、サーバー、データセンター向けなど)が売上高38.95億ドル(前年比17.9%増)と今2Qの前年比31.3%増から伸びが鈍化しました。また、モバイル(スマートフォン向け)も売上高19.67億ドル(同1.6%減)と今2Qの同3.5%増からマイナス転換しました。

一方で、ストレージ(SSD)は13.41億ドル(同32.9%増)と高い伸びが続いています。組み込みも14.35億ドル(同29.9%増)と今2Qからやや伸びが鈍化したものの、自動車向け、産業機械向けが高い伸びを維持しています。

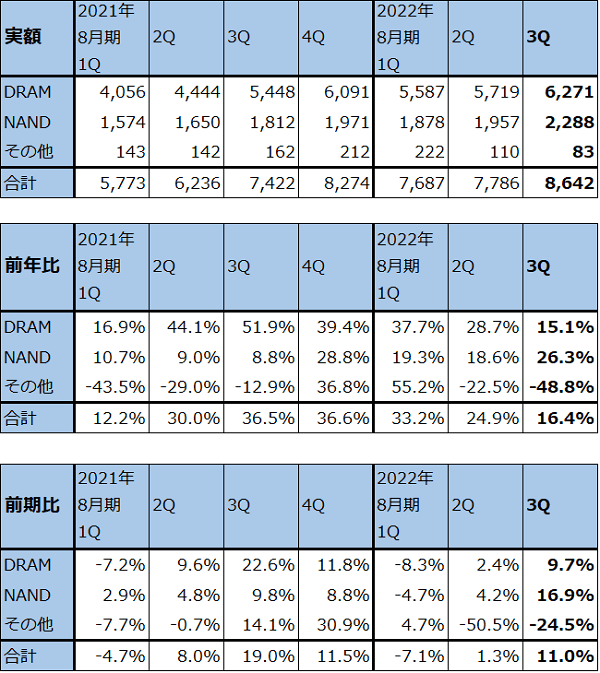

また、テクノロジー別(品目別)では、主力製品であるDRAM売上高の前年比が今2Q28.7%増から今3Q15.1%増へ鈍化したため、これが全体の増収率鈍化につながりました。

表1 マイクロン・テクノロジーの業績

時価総額 61,471百万ドル(2022年6月30日)

発行済株数 1,121百万株(希薄化後)

発行済株数 1,112百万株(希薄化前)

単位:100万ドル、%

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの中心値。

表2 マイクロン・テクノロジー:テクノロジー別売上高

出所:会社資料より楽天証券作成

表3 マイクロン・テクノロジー:ビジネスユニット別売上高

出所:会社資料より楽天証券作成

2.2022年8月期4Qはデータセンター向け出荷を絞る方針

今3Qの業績は一応好調でしたが、今4Qは一転して前年比、前期比(今3Q比)減収減益となる見込みです。今4Qの会社側業績ガイダンスは、売上高68~76億ドル、営業利益16.15~21.15億ドルとなる見込みであり、前年比、前期比ともに減収減益となるガイダンスです。

これは、中国のロックダウンにより、各産業のサプライチェーンが混乱したこと、中国の個人消費が弱いことに加え、データセンター向けの一部顧客(サーバーメーカーかクラウドサービス会社か不明)が、メモリ以外の部品が不足していることとマクロ経済に対する不安から、DRAMとストレージ在庫(NAND在庫)を削減するつもりなので、マイクロンもデータセンター向けDRAM、NANDの出荷調整を行う方針であるためです。

また、パソコン、スマートフォンの最終需要が弱いこともDRAM、NANDの出荷調整が必要である理由になっています。

ただし、データセンター向けは長期的な成長分野であるという見方は会社側は変えていません。データセンター向けは高速大容量DRAMの最新規格であるDDR5と最新型の176層NANDを使ったSSDが売れる市場であるため、データセンター向けが長期的に成長することはマイクロンへの寄与に大きいものがあります。

また、自動車向け、産業機械向けは引き続き好調が予想されます。

3.楽天証券の2022年8月期、2023年8月期業績予想を下方修正する

2022年8月期は前回予想の売上高332億ドル(前年比19.8%増)、営業利益110億ドル(同75.1%増)から売上高313億ドル(同13.0%増)、営業利益100億ドル(同59.2%増)へ、2023年8月期は前回予想の売上高400億ドル(同20.5%増)、営業利益145億ドル(同31.8%増)から売上高325億ドル(同3.8%増)、営業利益101億ドル(同1.0%増)へ修正します。

来期2023年8月期については、今4Qから出荷調整が始まる場合、通常出荷調整や在庫調整が1四半期で終わることはないため、来期の1Qまたは2Qまで出荷調整が続く可能性があることを考慮しました。そのため、売上高と営業利益が回復し再成長するのは来3Qからと想定しました。

また、設備投資については、今期は会社予想の上限である約120億ドルとなる見込みですが、来期はウェハ製造装置については前年比減少する可能性があります。

グラフ1 マイクロン・テクノロジーの設備投資:年度ベース

4.今後6~12カ月間の目標株価を前回の120ドルから70ドルに引き下げる

マイクロン・テクノロジーの今後6~12カ月間の目標株価を前回の120ドルから今回は70ドルに引き下げます。楽天証券の2023年8月期予想EPS(1株当たり利益)8.12ドルに想定PER(株価収益率)7~10倍を当てはめました。今後2四半期程度業績が振るわない状態になりそうですが、株価が大きく下がったため、予想PERが既に低い状態にあることを考慮しました(予想PERは2022年8月期7.0倍、2023年8月期6.8倍)。

株価回復には時間がかかると思われますが、押し目では中長期投資を考えたいと思います。

本レポートに掲載した銘柄:マイクロン・テクノロジー(MU、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。