景気循環と購買力平価からみる為替相場

ドル/円の為替は3月に入ってから急上昇し、1ドル=115円近辺から135円近辺と20円ほど円安ドル高となっています。この先、FRB(米連邦準備制度理事会)は政策金利をさらに引き上げ、日米の金利差が開くことから、円安が継続するという声も多く聞こえてきます。

では、さらなる円安になることを期待してドルに投資をするべきでしょうか? 私は一歩先を行く形で、ドル売りのタイミングを虎視眈々(たんたん)と計るときにすでになっていると考えています。その根拠についてお伝えをしていきたいと思います。

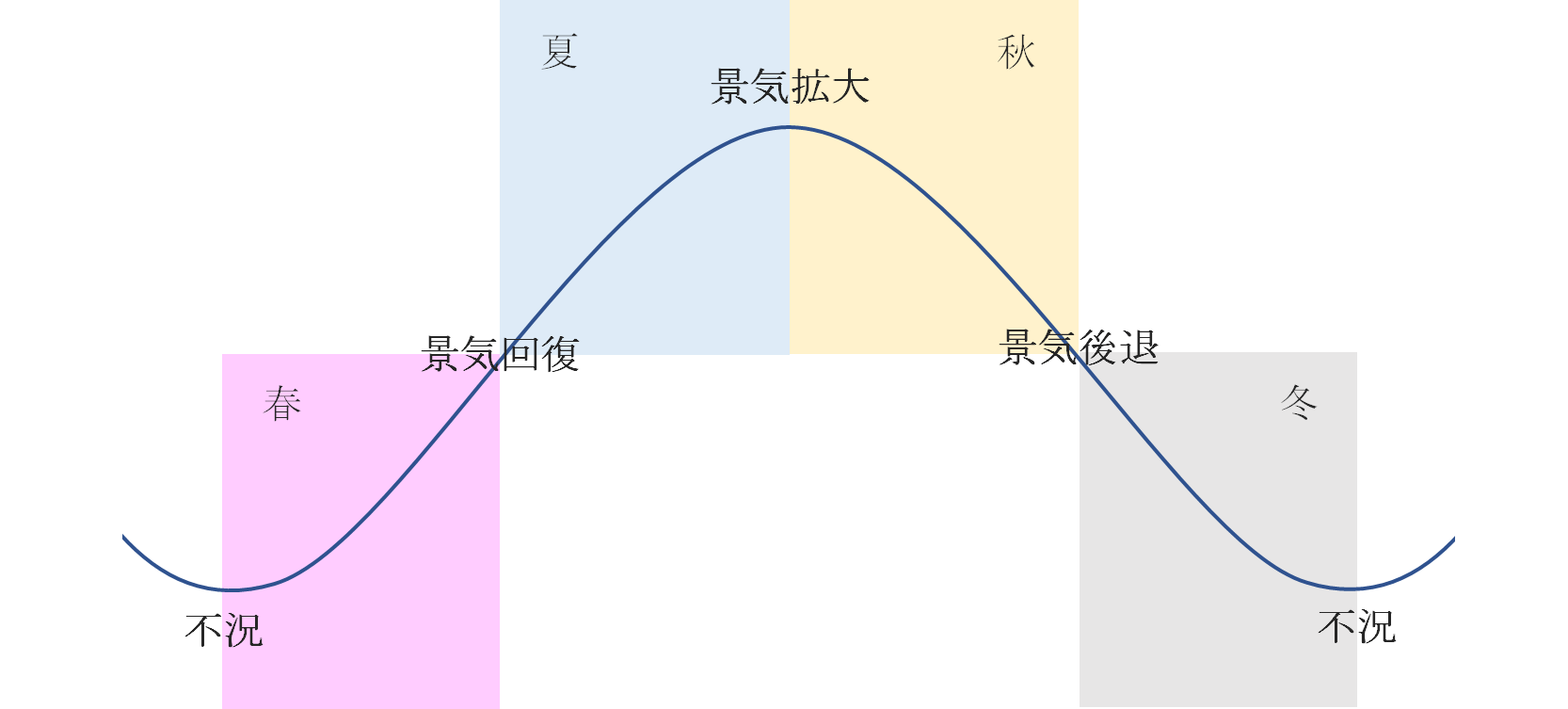

まず、為替ではなく株式の話で恐縮ですが、私は、株式市場の動きを景気循環で捉えています。不況の中で株価が上昇し始め、景気回復から拡大にかけて大きく上昇、景気が拡大している中で株価は下げ始め、景気後退で下落し、不況を迎えるという循環で、おおむね3年半のサイクルで繰り返しています。

(図1)景気循環に伴う株価のイメージ

(図1)のように、おのおのの局面を独自分析に基づいて「春」「夏」「秋」「冬」という季節になぞらえているのですが、この「春」「夏」「秋」「冬」とドル/円の為替の動きには関係性がみて取れ、次のようになっています。

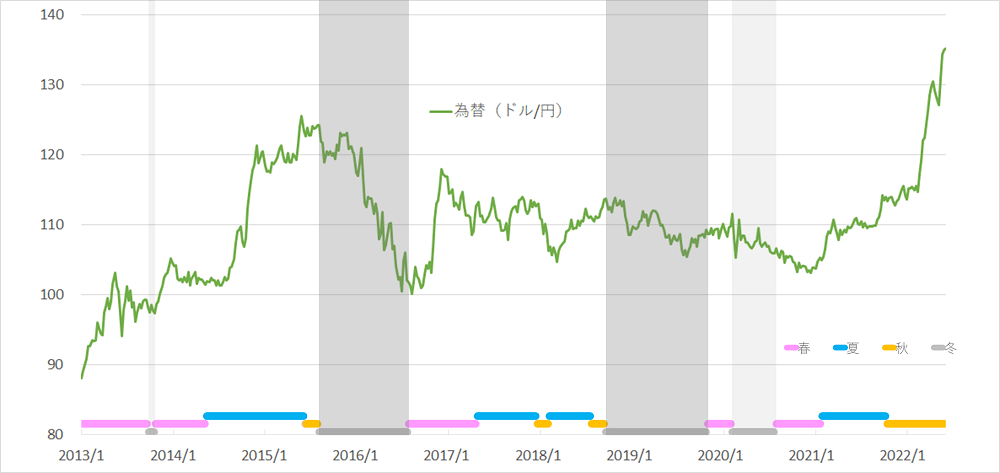

(グラフ1)ドル/円為替と景気循環の関係

出所:ドル/円為替についてはYahooファイナンスの公表データを基に、景気循環についてはマネーブレインが独自分析し、作成

(グラフ1)から、2013年からの推移において、「春」「夏」「秋」という3シーズンを通して円安になっていて、「冬」においては円高になっていることがみて取れます。特に、2013年から2016年にかけては動きが顕著で、「春」「夏」「秋」を通して大きく円安になり、その後の「冬」には大きく円高に動いています。

今は独自分析上、「秋」になっていますが、「秋」の次には「冬」が来るのが自然な流れとなります。そして、今回、「春」「夏」「秋」を通して大きく円安方向に振れているので、この後の「冬」には大きく円高方向に振れる可能性があるのではとみています。

もう一つ、購買力平価からも為替をみてみましょう。

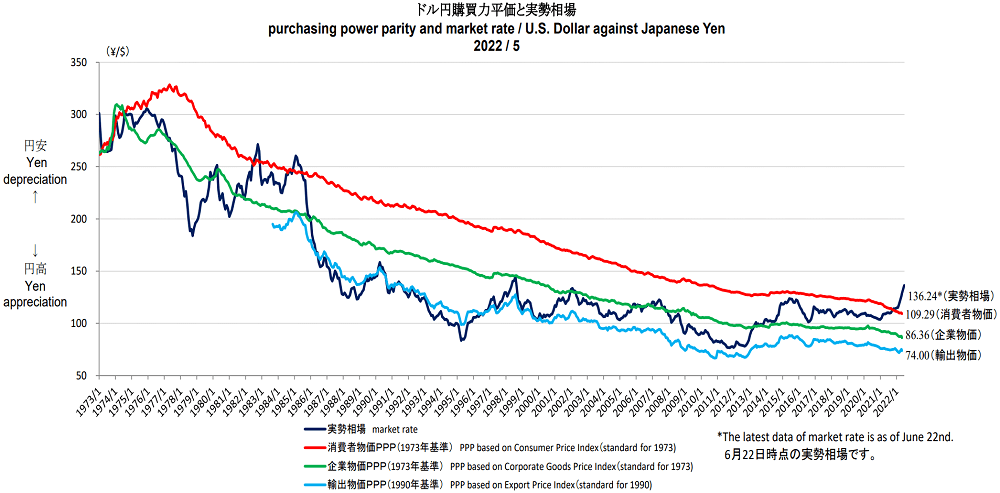

(グラフ2)ドル/円購買力平価と実勢相場

(グラフ2)をみると、購買力平価の線が3つ(消費者物価PPP、企業物価PPP、輸出物価PPP)ありますが、為替のブレに対して、企業物価PPPが一番中心に近い推移をしていることがみて取れます。

この企業物価PPPを基準としてみると、1ドルが86.36円になって日米の物価がつり合うことになります。別の言い方をすると、現在、1ドル135円あたりにあるので、今、日本から米国に行くと、売られているものの値段が平均して日本の1.5倍に感じる状況ともいえます。

「冬」に想定される株安、円高のダブルパンチ

ではなぜ、このような物価の差が日米であるにもかかわらず、円安ドル高に動いているのでしょうか?

それは、金融市場と実体経済の2つに分けて考えると、分かりやすいかと思います。今、為替を円安ドル高に動かしているのは、金融市場です。

日米の金利差が開く、米国のほうが金利が高い、FRBは金融引き締めをしている一方で、日本銀行は金融緩和をしているなどのさまざまな要因をもとに、実体経済(購買力平価)は横に置かれた形で、金融市場の中で円からドルに資金が動いているのです。

ただし、為替は長期的には購買力平価の影響を受けると考えるのが自然で、しかも、現在の実勢レートは、1973年以降で企業物価PPPから一番円安方向に乖離(かいり)している(日本円が安すぎる)状態にあります。

この購買力平価の線が円安方向に転じれば、現在の為替レートも説明がつくようになるのでは、という声も聞こえてきそうですが、それはどのようなときかというと、日本の物価上昇率が米国以上になるときです。

足元では米国のCPI(消費者物価指数)は8.6%の大幅な伸びとなっていますが、例えば、日本が10%の物価上昇となれば、購買力平価の線は円安方向に向く形になります。

ただ、本当にそうなりそうでしょうか? そうならないとすれば、購買力平価の線は引き続き円高方向に推移することとなり、いずれ、円高に振れたときには大幅な円高もあり得るということになります。

もし、日本が10%といった米国以上の物価上昇率になったとしたら、日本の金利が現在のような低い水準を続けているとはさすがに考えにくく、今の円安要因といわれている日銀の大規模な金融緩和、日米の金利差(米国の金利が高い状態)は崩れているでしょう。

景気循環において今は「秋」と捉えていて、「秋」のあとには通常、「冬」が来ます。2015年から2016年にかけての「冬」、2018年から2019年にかけての「冬」の時期と、今との大きな違いは、今、米国が高いインフレ状態にあるという点です。

そのため、このあと「冬」になってもFRBがインフレを抑えるために政策金利を引き上げ続けることによって、さらなる円安も考えられます。

ただ、「秋」から「冬」に変わるタイミングは、独自分析上、日経平均株価構成銘柄の業績悪化のシグナルが出たときと定義していて、特に、日経平均に対する寄与度の高いグローバル企業の業績に悪化のきざしが出ているときということになります。

寄与度の高いグローバル企業は現在の円安メリットを受けていますが、そのメリットを受けているはずの企業に業績悪化のきざしが出てくるということは、その先に、世界的にも景気が悪化することが考えられます。

このため、「冬」になってすぐに円高にならないとしても、「冬」のどこかのタイミングでインフレよりも景気悪化のほうに焦点があたり、場合によっては一転して米国の利下げ観測がいわれるようになり、「冬」の終わりには過去同様、円高になっているのではと想定しています。

過去のパターンからは、「冬」の時期は株安、円高の時期となっています。これは、外国株に投資をしているものが、株安、円高のダブルパンチを受けるということを意味しています。

私自身は、今はすでにドル売りのタイミング(海外に投資をしているものを円に換えるタイミング)を虎視眈々と計るときと考えています。

少なくとも、外国株に関連するものを保有している場合には、今の円安になっているうちに、その後に想定される株安、円高のダブルパンチを受けないように備えられたほうが良いと考えています。

投資はあくまでも自己責任で。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。