※本記事は2020年12月19日に初回公開したものです。情報を更新してお届けします。

為替ヘッジあり・なし、どっちがいいの?

米ドルやユーロなど、外貨建ての資産に投資していても、国内籍投資信託の基準価額は全て日本円で算出されます。このため、外貨建て資産に投資するファンドの場合、日本円で基準価額が算出される段階で為替変動の影響を受けることになります。

足元のように、円が主要通貨に対して下落する円安の状態は、外貨建て資産に投資する投資信託にとって追い風になります。一方、円が主要通貨に対して上昇する円高の状態は、外貨建て資産に投資するファンドの収益を目減りさせてしまいます。為替ヘッジは、こうした為替変動の影響を抑えるための「保険」のような機能です。

近年は、「為替ヘッジあり」と「為替ヘッジなし」がペアで展開されている投資信託も増えました。

昨今の急速な円安進行を受け、「もうそろそろ円高方向に振れるのでは…?」と、今後の為替の動きが気になる方も多いかもしれません。その場合は、「為替ヘッジあり」の投資信託を選択することで、為替変動の影響を気にすることなく海外の株式や債券に投資できます。

2022年、コストは上昇傾向に

しかし、ここで注意しないといけないのは、為替ヘッジでかかるコストの存在です。

一般的に為替ヘッジは、将来交換する為替レートをあらかじめ予約する「為替先物予約」などを通じて行われます。この際、為替変動の影響を抑えたい外国通貨(例:米ドル)と日本円の短期金利差がヘッジコストとして反映されます。

各国の短期金利は変動するので、ヘッジコストも金利差に応じて変動します。金利差が小さければ小さいほどヘッジコストは低く済みます。一方、金利が高い通貨でヘッジをしようとすると、その分だけヘッジコストがかさみ、運用収益を押し下げます。

もうお気付きの方もいるでしょう。現在、米国やユーロ圏は利上げ局面にあり、金利を抑え込む姿勢を鮮明にしている日本との金利差が拡大しています。つまり、ヘッジコストは上昇傾向にあるのです。

2020年春のいわゆるコロナショック以降、世界的な金融緩和政策が継続していた中では、ヘッジコストも低く抑えられていました。しかし、2022年以降は、各国の金融引き締め観測の高まりなどにより上昇に転じています。

ヘッジコストは、運用されている資産(信託財産)から差し引かれ、日々の基準価額に反映されます。このため、コストがかかっているということを実感しにくいのですが、足元のように金利差が拡大する局面では、間接的に運用成績を押し下げる要因になるということを覚えておきましょう。

部分的に為替ヘッジを行うファンドもある

最後に、為替ヘッジの種類についてご説明しておきましょう。

運用資産全体に為替ヘッジをかけることを「フルヘッジ」といいます。これに対し、運用資産の一部について為替ヘッジをかけることを「部分ヘッジ(または、一部ヘッジ)」、相場状況に応じて為替ヘッジをかけることを「適時ヘッジ」といいます。

「部分ヘッジ」は、複数資産で運用を行うバランス型に多くみられ、組み入れ資産のうち、先進国債券のみをヘッジ対象とするものが主流になっています。先述した通り、最近は円安が進んでいるので、為替ヘッジをかけていることで機会損失が生じ、結果としてファンドの運用成績も低下しています。

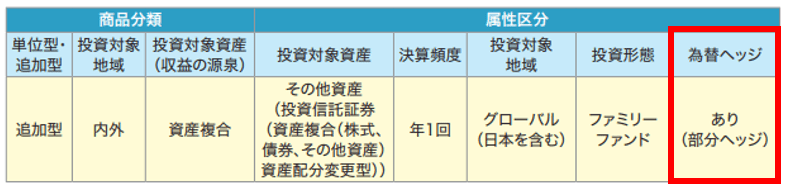

その投資信託が為替ヘッジを行うかどうか、また、為替ヘッジを行う場合の具体的な種別については、目論見書で確認することができます。

目論見書の表紙(またはその次のページ)に記載されている、投資信託協会の属性区分の一覧表に「為替ヘッジ」という項目がありますので、保有しているファンドが為替変動に対してどのような対応を取っているか、一度確認してみてください。

なお、本連載で繰り返し言及してきた通り、為替ヘッジというのはあくまでも「保険」のような機能です。円高が進行することによって追加的な収益を期待できるものではないので、その点は注意しましょう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。