円の暴落が加速すると、MMT実験の破滅的な終わりが注目される!

「円相場がさらに10%下落し、1ドル=140円を超える円安となれば日本銀行の政策変更を引き起こすのに十分だろう」と、ルービニ・マクロ・アソシエーツのヌリエル・ルービニCEOが述べている。

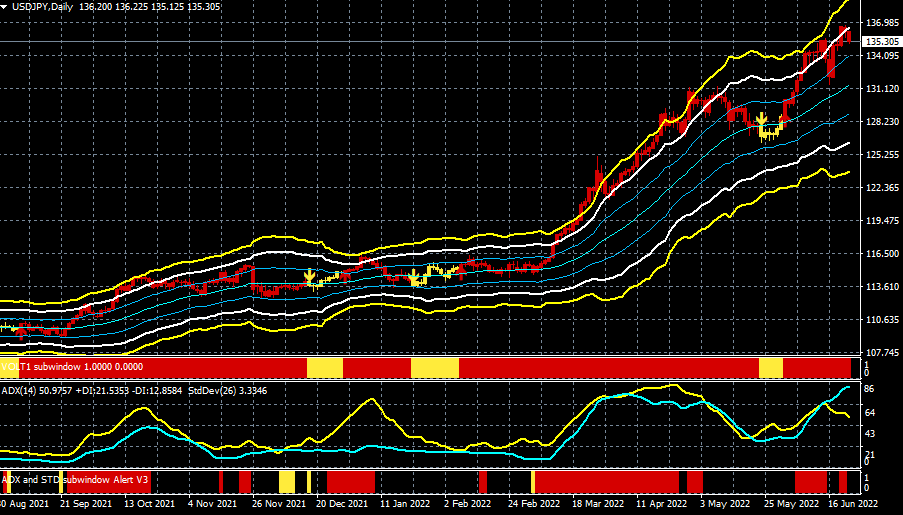

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

ルービニが述べているように、「日銀はイールドカーブを制御することができないのではないか?」という観測が多くなっている。ヘッジファンドのブルーベイ・アセット・マネジメントは、「日銀のイールドカーブコントロールは維持不可能だ。かなりの額の日本国債をショートしている」と、ブルームバーグのインタビューで語っている。

市場の暴力的な円安が日銀にイールドカーブコントロールのバンド幅の拡大などの見直しを迫った場合、これまでのポジションの巻き戻しによって、短期的には<急激な円高>や<金利上昇>が引き起こされるだろう。

ゼロヘッジの記事『Japan On Verge Of Systemic Collapse With "Dramatic, Unpredictable Non-Linearities" In Financial Markets, DB Warns』によると、ドイツ銀行が日本は金融市場の「劇的で予測不可能な非直線性」によってシステム崩壊の危機にひんしていると警告しているという。

以下にその記事の要約を紹介したい。

円の暴落が加速すると、MMT実験の破滅的な終わりが注目される。世界の他のすべての中央銀行が政策を引き締めていることを考えると、日銀の政策は「真に極端な」レベルの貨幣印刷である。我々が円に対して弱気になっている理由の一つである。

また、多くの人が主張しているように、円安の原因は日銀自身にあることを考えると、このような環境での為替介入は単純にはあり得ない。

通貨と日本の金融市場は、ファンダメンタルズに基づいた評価の歯止めを失う過程にある。世界のインフレ率が上がれば上がるほど、日銀は紙幣を刷りまくる。しかし、緩和が加速すればするほど、(インフレの)崖が近づいたときにブレーキを強く踏む必要性が高くなり、危険度が増す。

疑問は以下の3つである。

●日銀は日本国債の在庫を全て吸収する気があるのか?

●このシナリオでの円の公正な価値はどこで、日銀が考えを変えたらどうなるのか?

●日銀はインフレを起こしたいのかもしれないが、完全なシステム崩壊を引き起こしながら、どうやってそこに到達するのだろうか?

出所:ゼロヘッジ『日本は金融市場の「劇的で予測不可能な非直線性」によってシステム崩壊の危機に瀕しているとドイツ銀行は警告している』

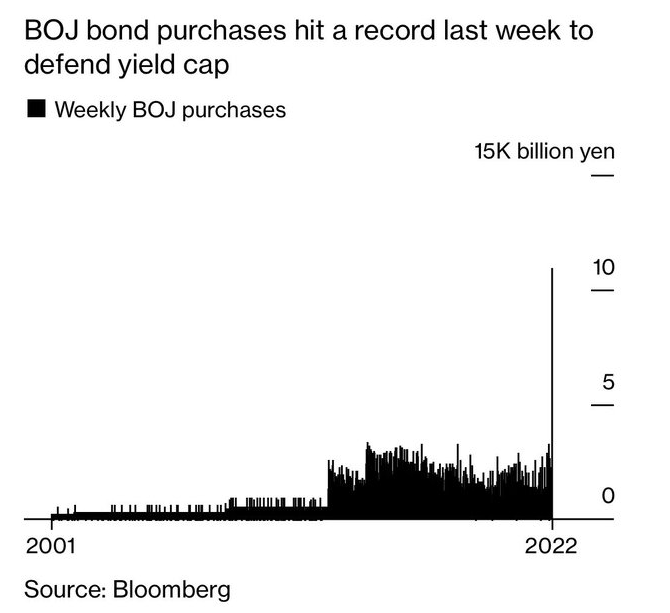

先週1週間で日銀はなんと10兆9,000億円(810億ドル)の国債を購入した。この無制限の国債の買い入れで金利の急騰を強引に押さえつけているが、トレーダーは日本の債券市場の落ち着きを一時的なものと見ている。

日銀の国債買い入れの推移

出所:ゼロヘッジ

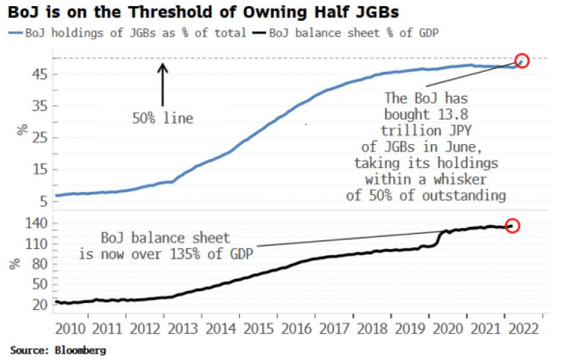

日銀が保有する国債は今週にも発行残高の50%を超える!

出所:ゼロヘッジ

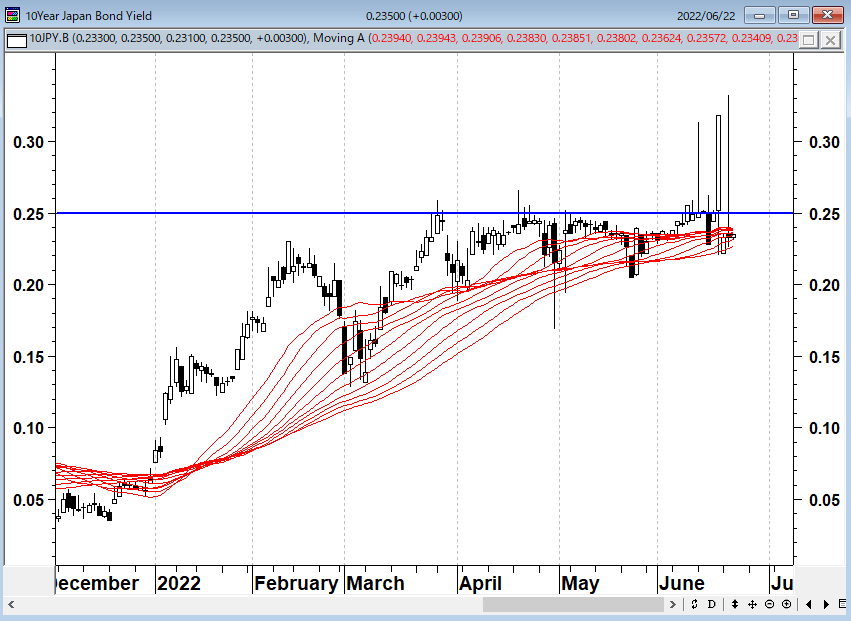

日本10年国債金利(日足)

出所:石原順

日銀保有国債の2022年に入ってからの含み損益の増減

出所:マーケットエッセンシャル(前田昌孝)

悪性のインフレを引き起こす恐れがあるとして、日本の財政法第5条によって、特別の事由がある場合を除き中央銀行(日銀)による国債の直接引き受けは禁止されている。しかし、日銀の国債買い入れは直接引き受けと事実上変わらない。

いずれにせよ、市場操作は最終的に破綻する。量的緩和政策は<国民の預金を連帯保証人とするインフレ政策>である。日銀が輪転機で刷った円で政府の借金を帳消しにするというインフレの方向性は、これから日本国債や円に対する信認を揺るがすことになるだろう。

はたして、日銀は日本国債の在庫を全部買えるのか!? 市場は弱いところを突いてくる。日銀の政策の無理筋をみて、投機筋の日本国債売りが活発化している。世界のインフレ率が上がれば上がるほど、日銀は紙幣を刷りまくる。しかし、日銀の緩和が加速すればするほど、(インフレの)崖が近づいたときにブレーキを強く踏む必要性が高くなり、反動は大きくなるだろう。

S&P500はどこで底打ちとなるのだろうか?

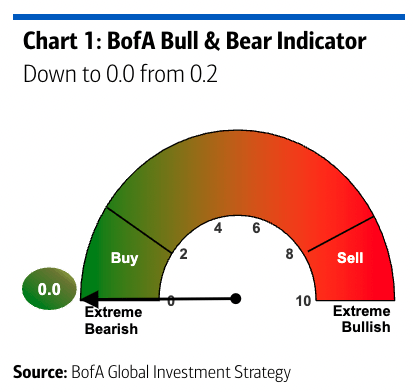

日本を除く世界が金融引き締めへと急ぐ中、金融市場は激しい混乱に見舞われている。市場参加者の多くが相場はどこで下げ止まるのか一喜一憂しているが、バンク・オブ・アメリカのブル&ベアインディケーターは0という極端な恐怖に到達したにもかかわらず、バンク・オブ・アメリカは「売りは始まったばかり」と警鐘を鳴らしている。

バンク・オブ・アメリカのブル&ベアインディケーター

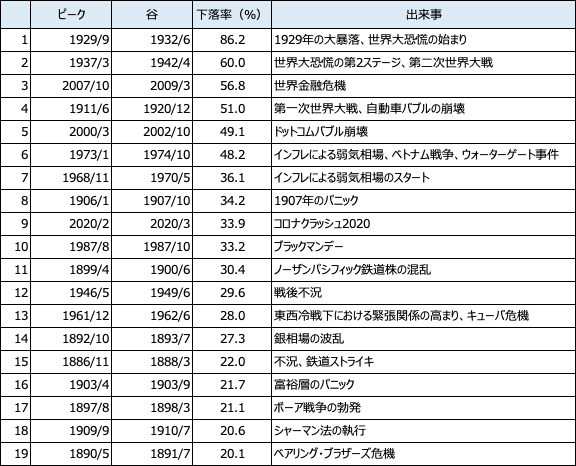

ではS&P500種指数はどこで底打ちとなるのだろうか? バンク・オブ・アメリカによると、過去140年間を振り返ると19回の弱気相場があり、その平均価格下落率は37.3%で、ピークから底打ちまでの平均日数は289日だったとしている。もちろん過去の実績は将来を示すものではないが、過去の経験則を当てはめるとすれば次の通りとなる。

今年1月の高値4,796をピークとすると、S&P500は3,000近辺まで値下がりし、10月ごろまで波乱の展開が続くことになる。ウォール街は2022年の大半を「インフレ・ショック」、「金利ショック」、「景気後退ショック」とともに過ごすことになりそうだ。

米国株式市場における弱気相場の歴史(S&P500)

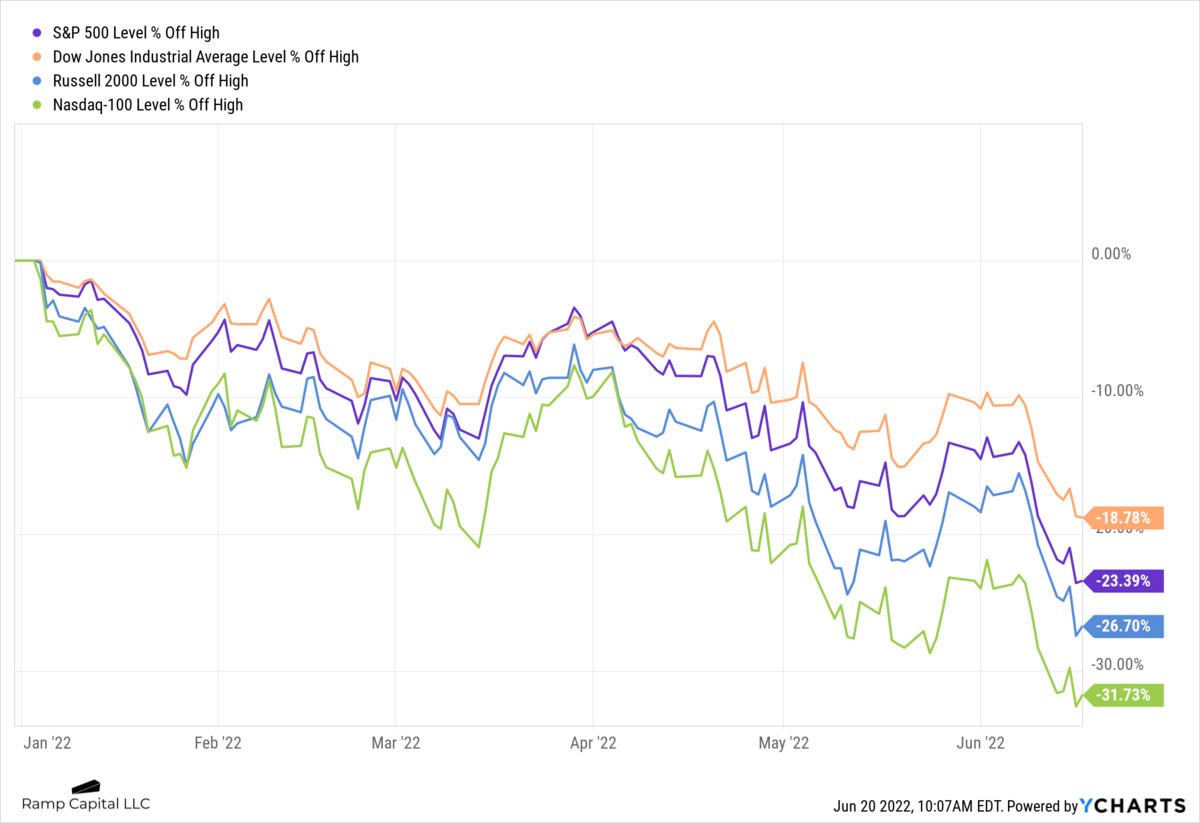

2022年のS&P500、NYダウ、ラッセル2000、ナスダック100のパフォーマンス

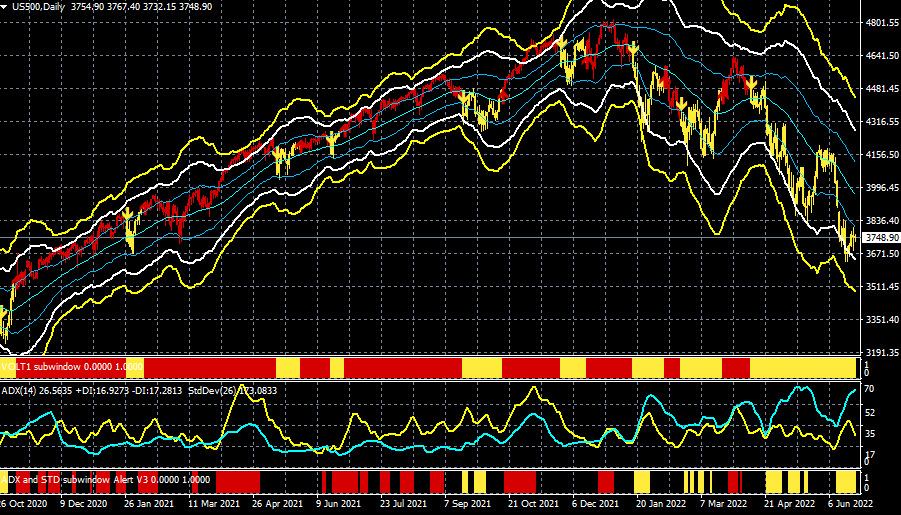

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

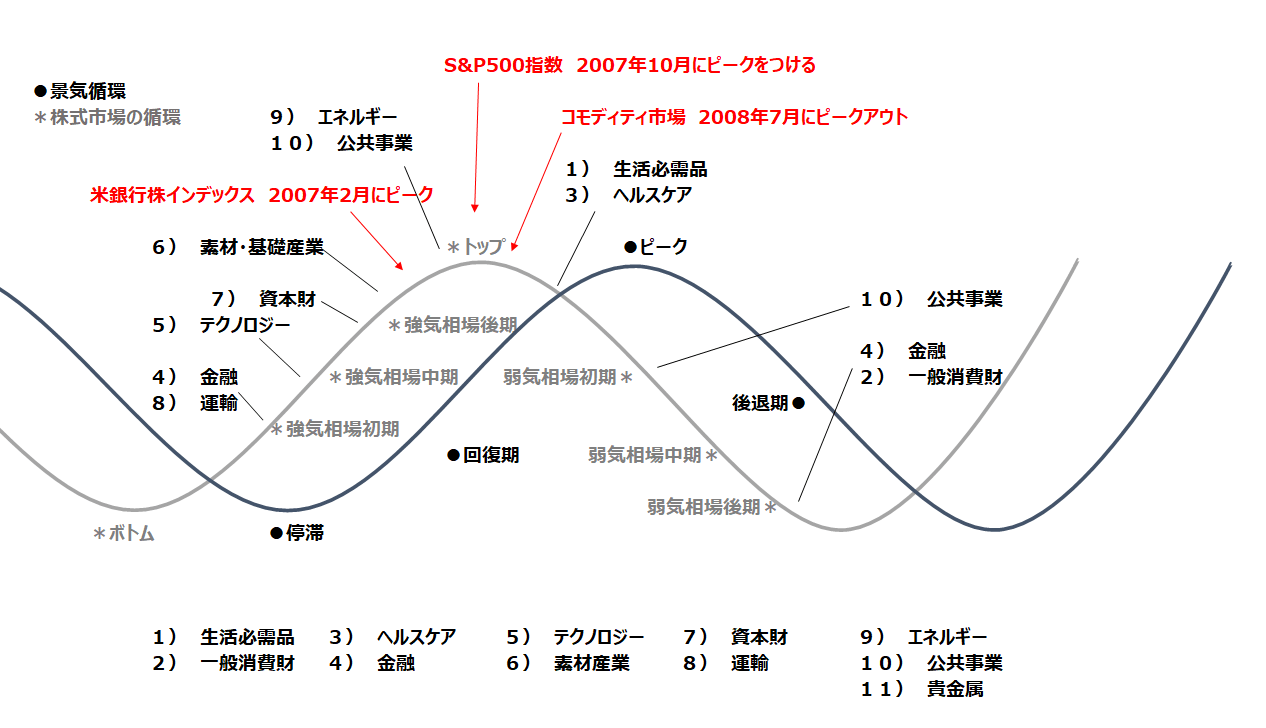

景気循環と株式の循環を比較し、世界金融危機(リーマンショック)時の前後にどのタイミングでどのセクターが買われたのかをまとめたのが次のチャートである。

現在、エネルギー株が他のセクターに大きくアウトパフォームする展開となっている。もし世界金融危機時と同様に、エネルギーが買われたところが相場のトップであるとするならば、次に買われるセクターは「生活必需品」と「ヘルスケア」になる。

世界金融危機(リーマンショック)時における景気循環と株式の循環

出所:石原順

効果もないのに、砂漠に水をまくような利上げやQT(量的引き締め)をFRB(米連邦準備制度理事会)は前のめりになって推進している。これはFRBの大失策となるだろう。

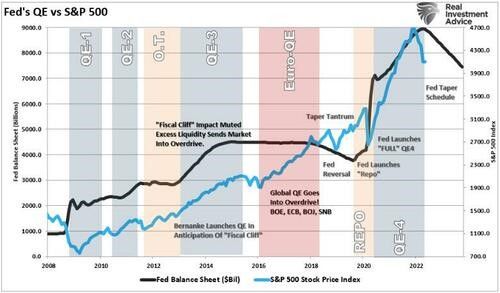

米国株の不安定な動きが続く中、多くの投資家は株価の下落がどこまで続くのか不安に感じている。過去の歴史を参考にするとすれば、下げ相場はまだ始まったばかりかもしれない。株式市場は連邦準備銀行の総資産と連動している。次の大きな買い場はQE5(量的緩和)待ちとなる。

連銀の総資産・QEとS&P500の推移

出所:リアルインベストメントアドバイス

6月22日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

6月22日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土居雅紹さん(楽天証券 株式・デリバティブ事業部長)をゲストにお招きして、「野村総研による日銀ETFの国民配布案!?」・「7月から米国株信用取引がスタート!」・「過去140年間の19回の弱気相場の値幅と日柄」・「土居さんの推奨ポートフォリオ」というテーマで話をしてみた。

ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

6月22日: 楽天証券PRESENTS 先取りマーケットレビュー

<セミナーのお知らせ>

6月26日(日)投資戦略フェアEXPO2022「石原順✖︎アミン・アズムデ」(提供:楽天証券)

*「投資戦略フェアEXPO2022」のお申し込みはこちらから

6月26日(日)16:00~16:55(アーカイブ放送はありません)

「市場のシナリオ分析(日米市場・ドル円・商品)」(提供:楽天証券)

出演:石原 順・アミン・アズムデ

進行:清水昭男・飯村美樹

7月9日(土)楽天証券23周年記念セミナー「石原順✖︎エミン・ユルマズ」

7月9日(土)13:20~14:05

出演:石原順・エミンユルマズ

進行:大里希世

みなさまのご参加をお待ちしております。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。