※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株】ESG投資に試練 株式市場で化石燃料・武器関連株が上昇」

2021年にブームとなったESG投資

2021年に世界中でESG投資が大いに盛り上がりました。ESG投資とは、投資先企業を選別する際にESGスコアを重視して判断する投資手法です。ESGスコアとは、E(環境経営)・S(社会的責任)・G(ガバナンス)の3項目を数値化したものです。

ESGで問題を起こした企業の株価暴落が頻発し、ESGで高スコアの株が継続的に市場をアウトパフォームするようになったことを受け、投資顧問会社ではESGを専任に分析するアナリストを置くところが増えました。さらに、投資信託でも、ESGを重視することを掲げるファンドが大きな金額を集めるようになりました。

ESGでもっとも重要なのは、少し前まではG(ガバナンス)でした。それが、2021年には状況が変わりました。もっとも熱いテーマはE(環境経営)となりました。米国で2021年に環境を重視するバイデン政権が誕生してから、米国も含め世界の主要国が一斉に「脱炭素」目標を掲げるようになりました。石炭など化石燃料を使う企業にペナルティを科し、脱炭素に貢献する企業を優遇する流れが欧米を中心に世界に広がっています。

2021年は株式市場で大きな変化が起こりました。脱炭素に貢献する企業の株価が買われ、化石燃料ビジネスを行う企業の株価が売り込まれるようになりました。その代表が、EV(電気自動車)世界最大手、米テスラでした。環境経営企業として高く評価され、時価総額が一時1兆ドル(約130兆円)を超えました。一方、化石燃料ビジネスを手掛けている企業は、高収益でも低評価でした。

サステナビリティ情報の開示義務付けへ

こうした金融市場の大きな変化を受けて、2022年3月にIASB(国際会計基準審議会)は、サステナビリティ開示基準(案)を公表しました。関係者から意見を収集して、最終基準化に向かう予定です。自社グループによるCO2排出量(スコープ1)、使用電力の発電で出るCO2(スコープ2)など、サステナビリティに関連する幅広いデータの開示が上場企業およびそれに類する大企業に義務づけられる見込みです。

これに歩調を合わせるように、日本の会計基準もサステナビリティ開示を義務付ける方向で検討が始まっています。日本でも世界でも、上場企業およびそれに類する大企業は、決算報告で、財務報告に加え、サステナビリティ情報などの膨大な非財務情報の報告が必要になる見込みです。

2022年はESG投資に強烈な逆風

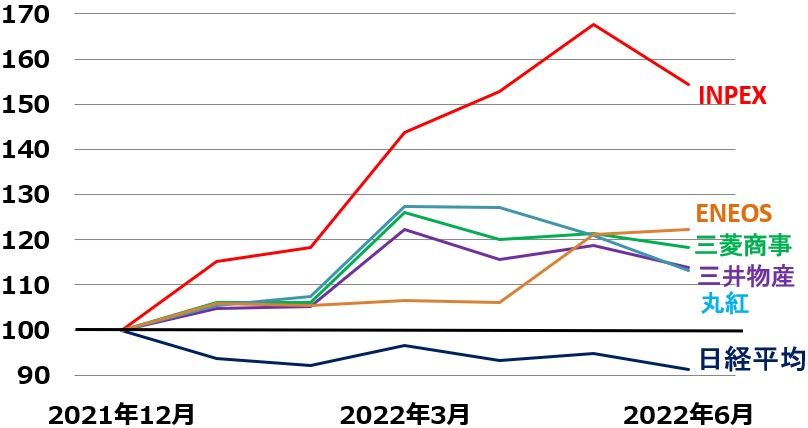

2022年に入り、ESG投資が不振です。ESG投資で「買ってはならない」とされる化石燃料の関連株が空前の利益をあげ、株価が大きく上昇しているからです。日本株でいうとINPEX(1605)・三菱商事(8058)・三井物産(8031)などの銘柄群です。化石燃料関連株は、2021年までPER(株価収益率)などの株価指標で見てきわめて低く評価される「割安株」でした。ESG投資の考えが広がるにつれ、年金基金などで組み入れから外す動きが広がったため、株価指標で割安に据え置かれていました。

2022年は利益も株価も大きく上昇していますが、それでもなお、株価指標で見て「割安株」であることに変わりありません。

資源関連株の配当利回り・PER・PBR:2022年6月21日時点

| コード | 銘柄名 | 種別 | 株価 :円 |

配当 利回り |

PER :倍 |

PBR :倍 |

1株 当たり 配当金 :円 |

|---|---|---|---|---|---|---|---|

| 1605 | INPEX | 資源関連 | 1,547.0 | 3.5% | 7.1 | 0.68 | 54.0 |

| 8058 | 三菱商事 | 資源関連 | 4,321.0 | 3.5% | 7.4 | 0.92 | 150.0 |

| 8031 | 三井物産 | 資源関連 | 3,101.0 | 3.9% | 6.2 | 0.88 | 120.0 |

| 8002 | 丸紅 | 資源関連 | 1,267.0 | 4.7% | 5.5 | 0.96 | 60.0 |

| 5020 | ENEOS HD | 資源関連 | 525.8 | 4.2% | 9.9 | 0.58 | 22.0 |

| 出所:配当利回りは、1株当たり配当金(今期会社予想)を6月21日株価で割って算出。楽天証券経済研究所が作成 | |||||||

資源関連株と日経平均の動き比較:2021年末~2022年6月21日

一方、テスラなどESGファンドがどんどん買い上がってきたEV関連株は、株価が大きく下がりました。成長期待から、PERなどの株価指標でみて割高に評価されていた銘柄が多かったので、ひとたび売られ始めると下げが大きくなりました。ESGファンドは往復びんたを食らった形です。

同様にESG投資で投資できないことが多い武器関連株も、今年は株価上昇が目立ちます。ロシアによるウクライナ侵攻を受け、世界的に武器の需要が増加している影響が出ています。

テスラの不都合な真実

テスラなどEV関連企業は、ESGで高く評価され、株価が一時大きく上昇していました。テスラが抱える以下5つの不都合な真実に目をつぶっていると私は考えています。

【1】発電で化石燃料を消費

テスラ車はCO2を出しませんが、テスラ車が使う電気を作るために大量の化石燃料が使われています。

【2】中国リスク

テスラは中国ビジネスが好調です。米中対立がさらに激化すると悪影響を受けるリスクがあります。

【3】価格低下リスク

テスラ車の平均出荷単価は現在約5万ドル(約650万円)と高額で、富裕層しか購入できません。高級EVで先行したテスラは強気の高額販売を続けています。ただし、今後世界中の自動車メーカーが一斉にEVを増産するとEVの低価格化が進むと考えられます。低価格で高性能のEVが増えると、テスラ車も価格引き下げが必要になると考えられます。

【4】設備投資リスク

急増する需要に対応するには、生産能力の大幅拡大が必要です。そのために投資負担が重くなります。いずれテスラは、世界の大手自動車メーカーと同じく、大量の設備を保有する「製造業リスク」を負うことになります。

【5】水素エネルギー車との競争

遠い将来の懸念材料として、EVは燃料電池車(水素エネルギー車)との競争で劣勢となる可能性があります。遠い将来、EVと水素エネルギー車がともに大量生産によって価格が低下して大衆車として普及すると仮定してみましょう。その時、大衆車として評価が高まるのは、水素エネルギー車であると思います。2つ理由があります。

1つ目の理由は、燃料充填時間の差です。EVは燃料充填(じゅうてん)に時間がかかります。一方、水素エネルギー車は、ガソリン車と同様に短時間で燃料充填できます。

もう1つの理由は、重いものを運ぶ力の差です。水素の方が少ない容量に大きなエネルギーが積めるので、トラックやバスなど重い重量を運ぶ用途には水素エネルギーが使われると思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。