先週の日経平均は3週連続で上昇

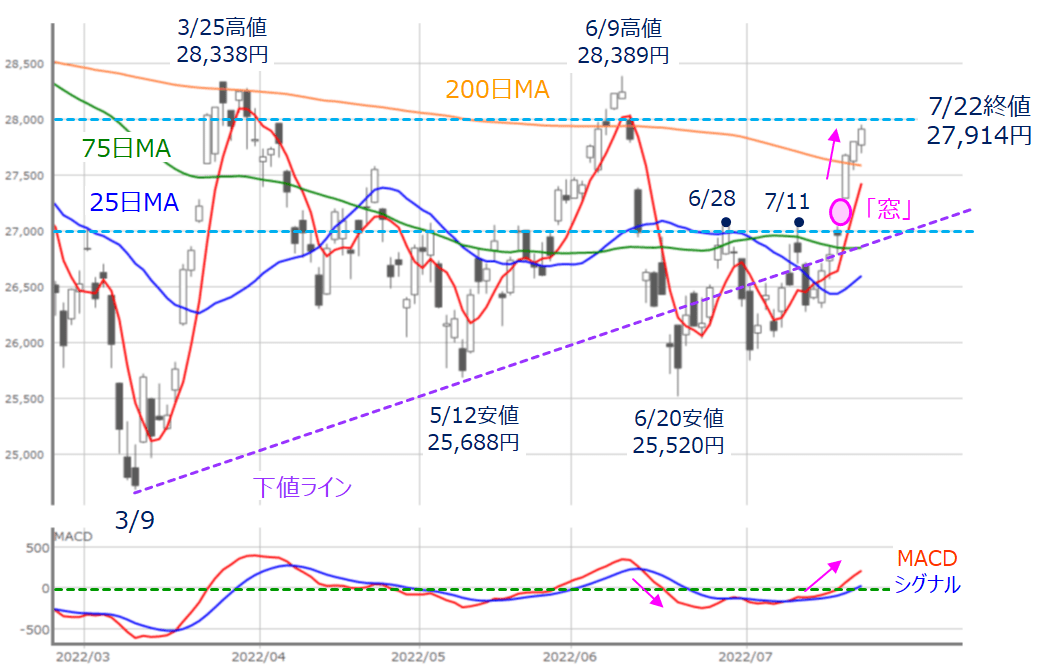

先週末7月22日(金)の日経平均株価は2万7,914円で取引を終えました。前週末終値(2万6,788円)からの上げ幅は1,126円と大きくなったほか、週足ベースでも3週連続の上昇となっています。

図1 日経平均(日足)とMACD (2022年7月22日取引終了時点)

先週の国内株市場は連休明けで4営業日でしたが、日経平均は週初の19日(火)に2万7,000円台を回復、翌20日(水)の取引では「窓」を開けて一段高でスタートした後、さらに上値追いとなり、200日移動平均線を超えてきました。

その後も上昇が続いて節目の2万8,000円台を射程圏内に捉えるという展開でした。日経平均自体も前週からの連騰記録を7日間に伸ばしています。

また、下段のMACDについても、MACDとシグナルの2本線がともに「0円」ラインを上抜けています。

前回のレポートでは、直近の戻り高値である7月11日と6月28日(ともに2万7,062円)を超えてくると、上昇に弾みがつきやすいと指摘しましたが、実際に、抵抗として意識される200日移動平均線を「窓」開けから大きな陽線で突破し、その後も陽線が並んでいたことを踏まえると、上方向への意欲の強さが感じられる展開となりました。

このまま上昇の流れが続くのであれば、当然2万8,000円を超えることになりますが、その次の上値の目安は、3月25日高値(2万8,338円)と6月9日の高値(2万8,389円)が意識されそうです。

ただし、気になるのは「株価の戻り基調が今週も続くのか?」ということです。今週は7月最終週となりますが、相次ぐ日米の企業決算と、26日(火)~27日(水)にかけて開催されるFOMC(米連邦公開市場委員会)の動向が焦点になります。

先週上昇したNYダウ、戻りの目安は?

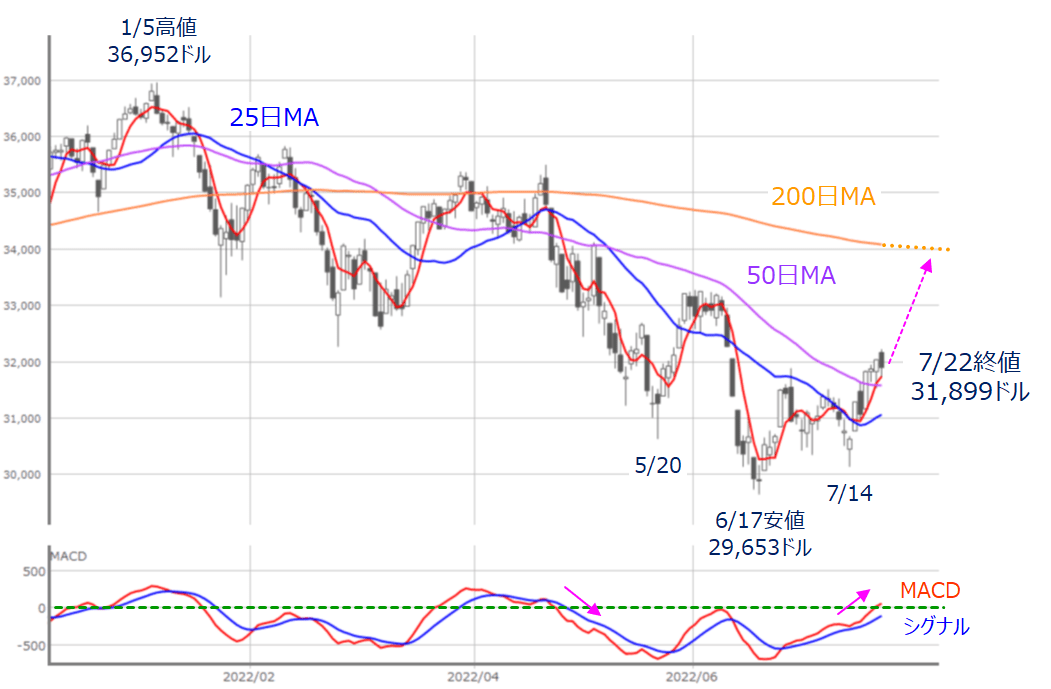

そもそも、先週の日経平均が上昇した背景には、前週に続いて米国株市場の復調が影響しています。

図2 米NYダウ(日足)とMACD (2022年7月22日取引終了時点)

先週末のNYダウ(ダウ工業株30種平均)は、株価の50日移動平均線の上抜けや、MACDの「0ドル」ライン超え、5日移動平均線と50日移動平均線のゴールデンクロスなど、先ほどの日経平均と同様に、テクニカルの好転サインが続々と出現し、上方向への意識を強めています。

もっとも、200日移動平均線までには距離があるため、どこまで上値を伸ばせるかは未知数ですが、直近につけた、5月20日、6月17日、7月14日の安値で「トリプル・ボトム」を形成しているようにも見え、少なくとも今年1月5日の高値からの下落トレンドがいったん底入れしつつあると考えても良さそうです。

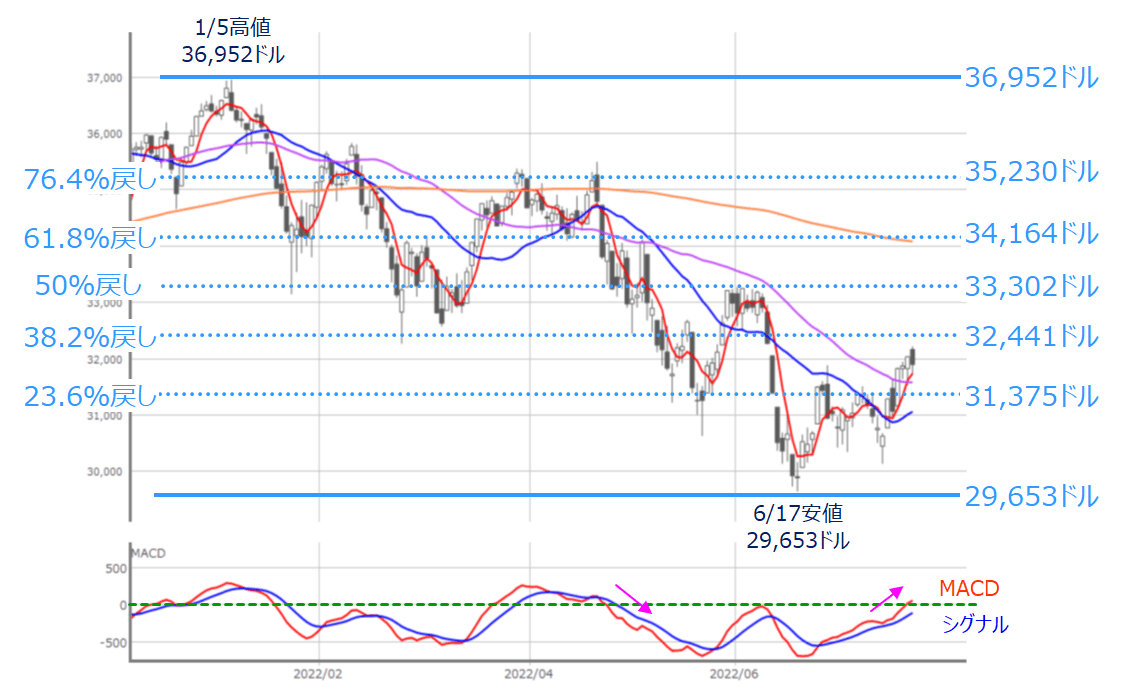

図3 米NYダウ(日足)のフィボナッチ・リトレースメント(2022年7月22日取引終了時点)

仮に、NYダウが6月17日の安値で底打ちしたのであれば、引き続き株価の戻りを試すことになります。上の図3は、NYダウが高値をつけた1月5日(3万6,952ドル)から6月17日の安値(2万9,653ドル)の下げ幅に対する戻りの目安をフィボナッチ・リトレースメントで表したものです。

NYダウは先週の上昇によって、23.6%戻し(3万1,375ドル)を超えて、38.2%戻し(3万2,441ドル)をうかがうところに位置していることが分かります。その後は50%戻し(3万3,302ドル)や、200日移動平均線水準でもある61.8%戻し(3万4,164ドル)あたりが戻りの目安となりそうです。

今週の日経平均は2万8,000円が節目

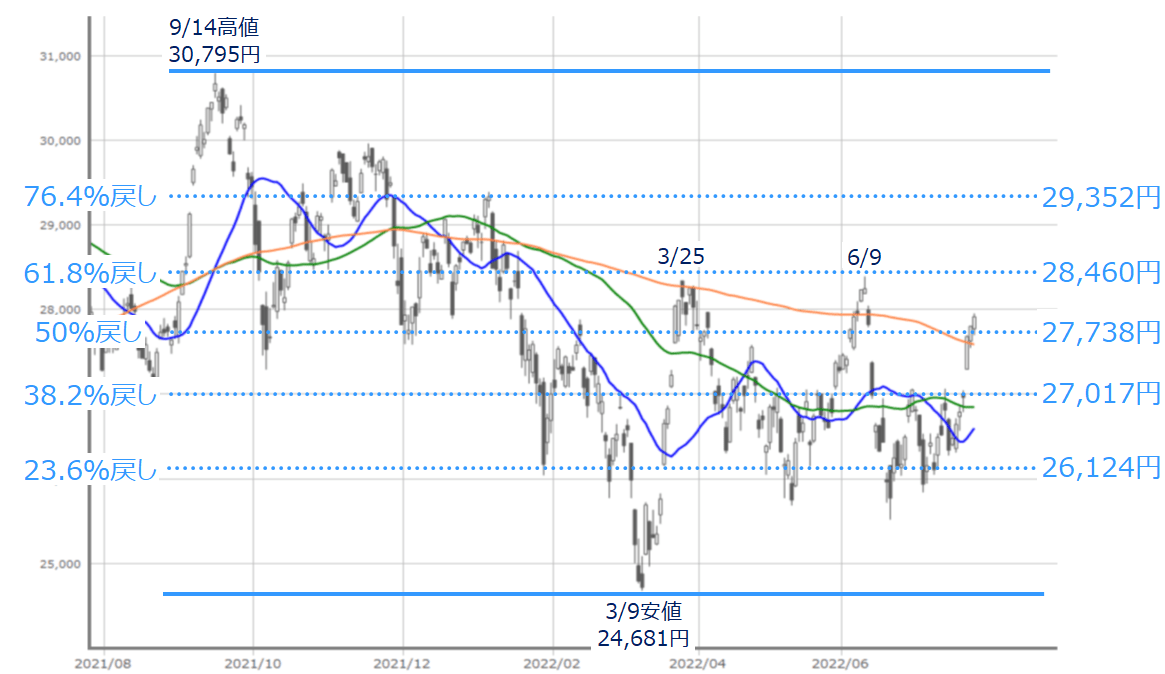

図4 日経平均(日足)のフィボナッチ・リトレースメント(2022年7月22日取引終了時点)

また、このフィボナッチ・リトレースメントを日経平均に当てはめてみると、昨年9月14日の高値(3万795円)から3月9日の安値(2万4,681円)の下げ幅に対して描くことができますが、先週末時点の日経平均は50%戻し(2万7,738円)を超えてきたところに位置しています。

先ほどの図1のところでも注目した、次の上値の目安となる3月25日と6月9日の高値(それぞれ2万8,338円と2万8,389円)は、61.8%戻し(2万8,460円)あたりでもありますので、ここが目先の上値の目安として強く意識されそうです。

このように、フィボナッチ・リトレースメントの単純な比較では、これから38.2%戻しをトライしようとするNYダウに対し、日経平均はすでに50%戻しを達成しており、日本株の方が堅調であるようにも見えます。

確かに、直近の最安値をつけた時期がNYダウは6月、日経平均が3月で、米国株市場が3月以降も安値を更新する場面があった一方、日経平均の下落が限定的だったことになります。

これは円安進行による効果や、新型コロナ規制解除によるリオープン(経済再開)などへの期待が挙げられますが、実際のところはドル建ての日経平均が円安によって3月以降も安値を更新していますので、必ずしも日本株が強いというわけでもなさそうです。

そもそも、足元の米国株が上昇したのは、先週発表された企業決算に対して、株式市場が「思っていたほど悪くない」という受け止めが目立ったことをはじめ、各国中央銀行による金融引き締め強化による景気減速やインフレ収束期待で、その先にある金融緩和を先取りする動き、足元の長期金利が低下傾向で、売り込まれていたIT・ハイテク株を買い戻す動きなどがその要因として考えられますが、その一方で景気敏感株が弱い動きを見せているなど、景気減速への織り込みがまだ足りていない可能性があります。

したがって、今週の日経平均はまずは2万8,000円台をクリアできるかが最初のポイントになります。

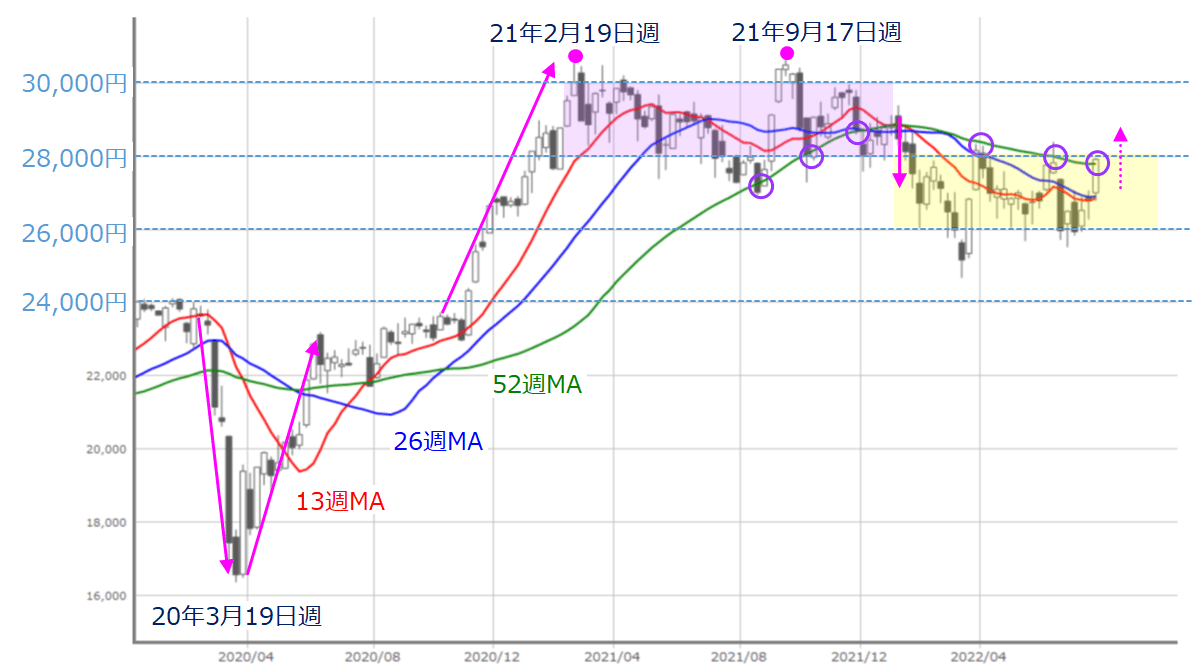

図5 日経平均(週足)の動き (2022年7月22日取引終了時点)

また、日経平均の2万8,000円は株価の節目として大きな意味を持っています。

上の図5は日経平均の週足チャートなのですが、昨年の2度にわたる3万円台乗せの局面では2万8,000~3万円の2,000円のレンジ幅での推移が長期にわたって続き、その後、株価が52週移動平均線を下抜けるタイミングで、2万6,000~2万8,000円のレンジ幅に水準が切り下がり、現在に至っています。

そのため、2万8,000円までの株価上昇は「買い戻し」、そこから先の上昇は「買い上がり」と考えることができます。先週末時点では52週移動平均線を超えてきましたが、先ほども述べたように、足元の相場が景況感の悪化に対する織り込みが十分なのかについてはまだ議論の余地が残されています。

金融政策面においては、FOMCの結果が出てくる27日(水)までは、ひとまず様子見となる中、日米企業の決算で株価が上下しやすいというのが基本シナリオとなりそうです。

決算スケジュールを具体的に見ていくと、米国ではアルファベットやマイクロソフト、メタ・プラットフォームズ、アップル、アマゾンといったいわゆる「GAFAM」銘柄をはじめ、3M、フォード・モーター、インテル、シェブロン、P&Gなどが予定されています。

国内でもキヤノン、信越化学、ファナック、キーエンス、オリエンタルランド、村田製作所、ソニーなど、注目企業が控えています。

さらに、最近になって感染者が拡大している新型コロナウイルスの情勢、そしてあまり意識されていない中国リスクなど、波乱の火種はくすぶっており、チャート上は上方向がかなり強くなっているものの、警戒材料は意外と多いことは認識しておく必要がありそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。