毎週金曜日午後掲載

本レポートに掲載した銘柄:AMD(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)、オン・セミコンダクター(ON、NASDAQ)、シノプシス(SNPS、NASDAQ)、東京エレクトロン(8035)、レーザーテック(6920)

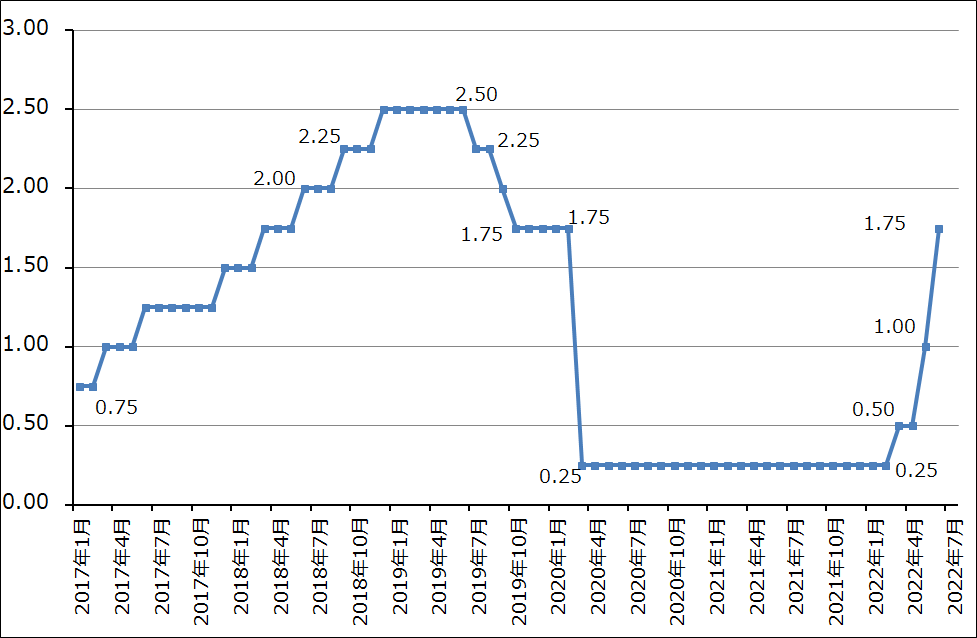

1.アメリカFRBは6月14、15日のFOMCで0.75%の利上げを決定

今週は、アメリカの金融政策の最近の動きを概観し、半導体関連株の先行きを予想したいと思います。

2022年6月14、15日、アメリカFRBはFOMCを開催し、政策金利の0.75%引き上げを決定しました。

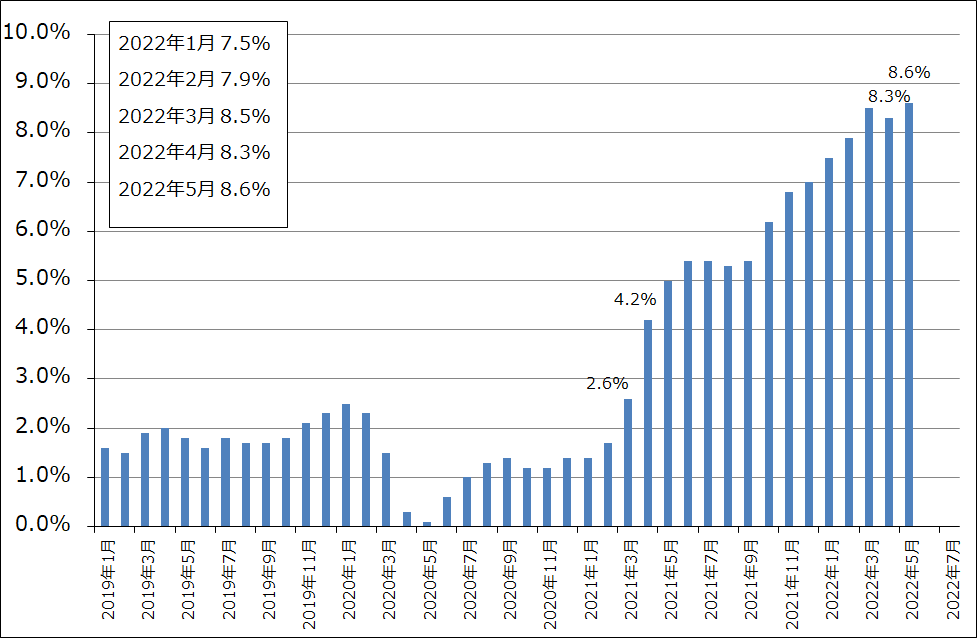

もともとFRBは、5月3、4日のFOMCにおいて政策金利の0.5%引き上げを決定し、QT(FRBの保有資産の圧縮)を進めるとしたときに、6月、7月のFOMCでも0.5%の利上げを示唆していました。ところが、6月10日に公表された5月のアメリカCPIが前年比8.6%上昇と事前予想の8.3%を上回る結果となりました。

アメリカの消費者物価指数は、好景気による需要増加、半導体不足などによる供給増加への制約と、ウクライナ戦争による原油高、天然ガス高などのエネルギー価格上昇があいまって、2021年1月に同1.4%だったものが、2022年1月同7.5%、2月同7.9%、3月同8.5%と上昇してきました。これに対応してFRBは3月のFOMCで0.25%の政策金利引き上げを決定。4月は利上げしなかったものの、5月は0.5%とこれまでより大きな幅の引き上げを行いました。

その過程で、アメリカのCPI前年比は4月8.3%に一時低下し、インフレ打ち止め観測も出てきました。しかし、5月は再び8.6%となり、アメリカにおけるインフレーションの高進を示すものとなったのです。5月のCPIが公表された後、5月のFOMCでFRBが示唆した6月、7月の0.5%の利上げを予想する向きは株式市場でなくなっていき、6月の利上げ幅については、主流は0.75%幅、一部に1.00%幅が予想されるようになりました。そして、結果は0.75%の利上げとなりました。

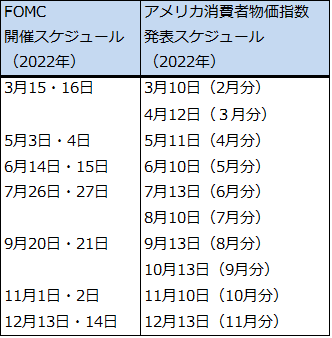

FRBは7月26、27日のFOMCについては、0.5%か0.75%の利上げの可能性が高いとしています。7月13日公表のアメリカCPIがさらに上昇するか高水準を維持するならば、7月のFOMCでは再び0.75%幅の利上げがあり得ると思われます。なお、今回のFRBの発表によると、FOMC参加者による2022年末時点の政策金利見通しは3.4%、2023年末見通しは3.8%、2024年末見通しは3.4%となり、2024年になると利下げするという予想になっています。

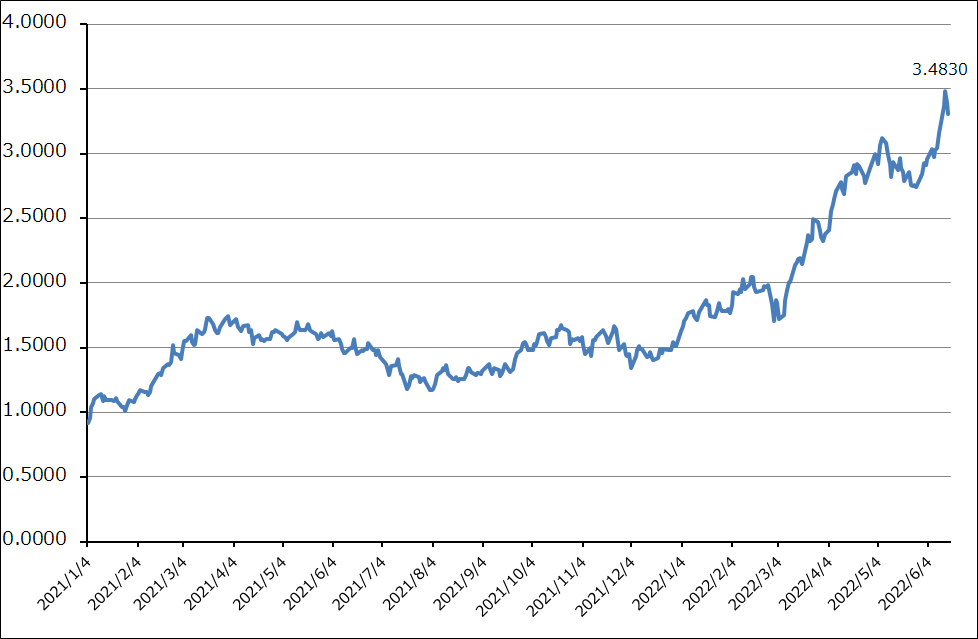

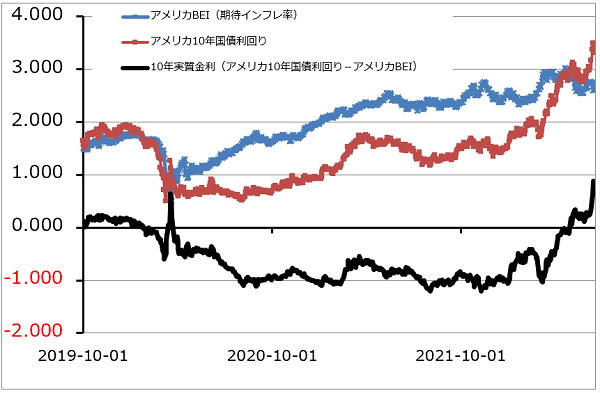

今年3月からの利上げの効果、引き締め効果は実質金利には表れています。アメリカの10年実質金利(10年名目金利:アメリカ10年国債利回り)-10年期待インフレ率(Breakeven Inflation Rate:10年物価連動国債利回り)は、今年4月末からプラス転換しています。実質金利がマイナスの場合は債券投資に投資妙味はなく、株式投資、実物投資(不動産、商品への投資など)に投資妙味がありました。しかし、10年実質金利がプラス圏に入ると、長期の債券投資に投資妙味が出てきます。その分だけ、株式投資や実物投資から資金がシフトすることになり、過熱した景気を冷やす効果が期待できます。

グラフ1 アメリカの政策金利

グラフ2 アメリカの10年国債利回り

グラフ3 アメリカの消費者物価指数:前年比

表1 2022年のアメリカFOMC開催スケジュール

グラフ4 アメリカの10年実質金利

グラフ5 ニューヨークマーカンタイル原油先物:日足

グラフ6 ニューヨークマーカンタイル天然ガス先物:日足

2.利上げ後のアメリカ株式市場は大幅下落

アメリカの株式市場は6月15日のFRBの利上げ発表後、NYダウ(ダウ工業株30種平均)、ナスダックともに上昇し、15日終値は前日比プラスで引けました。しかし、16日には大幅利上げが続くと予想されること、スイス、イギリスなどの中央銀行が利上げを決定したことから景気減速懸念が台頭し、NYダウ、ナスダックともに大幅安となりました。

今後を展望すると、利上げはタイムラグ(おおむね6~12カ月)を伴って景気減速に繋がると予想されます。また、アメリカの場合、株式を保有している人が広範囲にわたっているため、株価の趨勢的下落はこれもタイムラグ(おおむね6~12カ月)を伴って景気減速に結び付くと予想されます。

今後は、アメリカの大幅利上げが早期にインフレを抑制し、利上げを打ち止めにし、時期はまだ分かりませんが(FOMC参加者の予想では2024年に入ってから)利下げに転換するシナリオがいつ浮上するか、待つことになりそうです。

3.半導体関連株をどう見るか

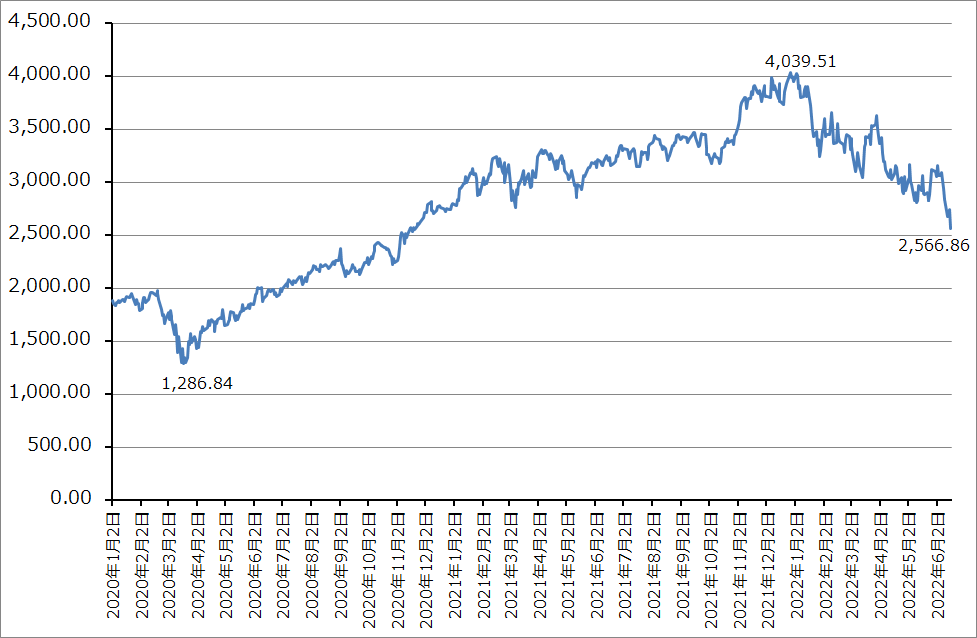

6月15日の利上げ後、SOX指数(フィラデルフィア半導体株指数)は大幅に下落しています(グラフ7)。6月に続き7月に予想されるアメリカの大幅利上げが景気と半導体需要を減速させ、これが半導体関連企業の業績減速に結び付くという観測が台頭している模様です。

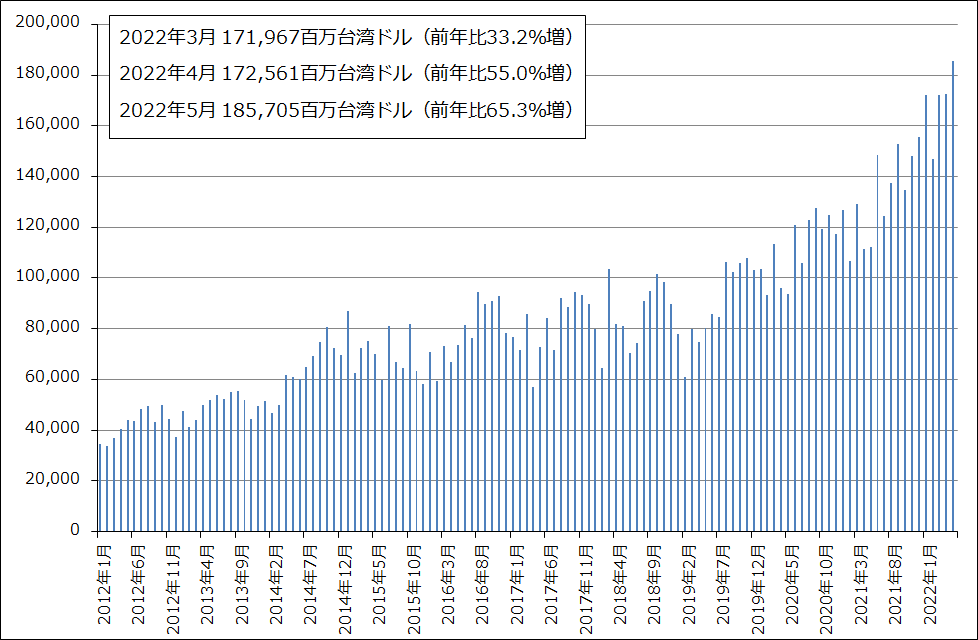

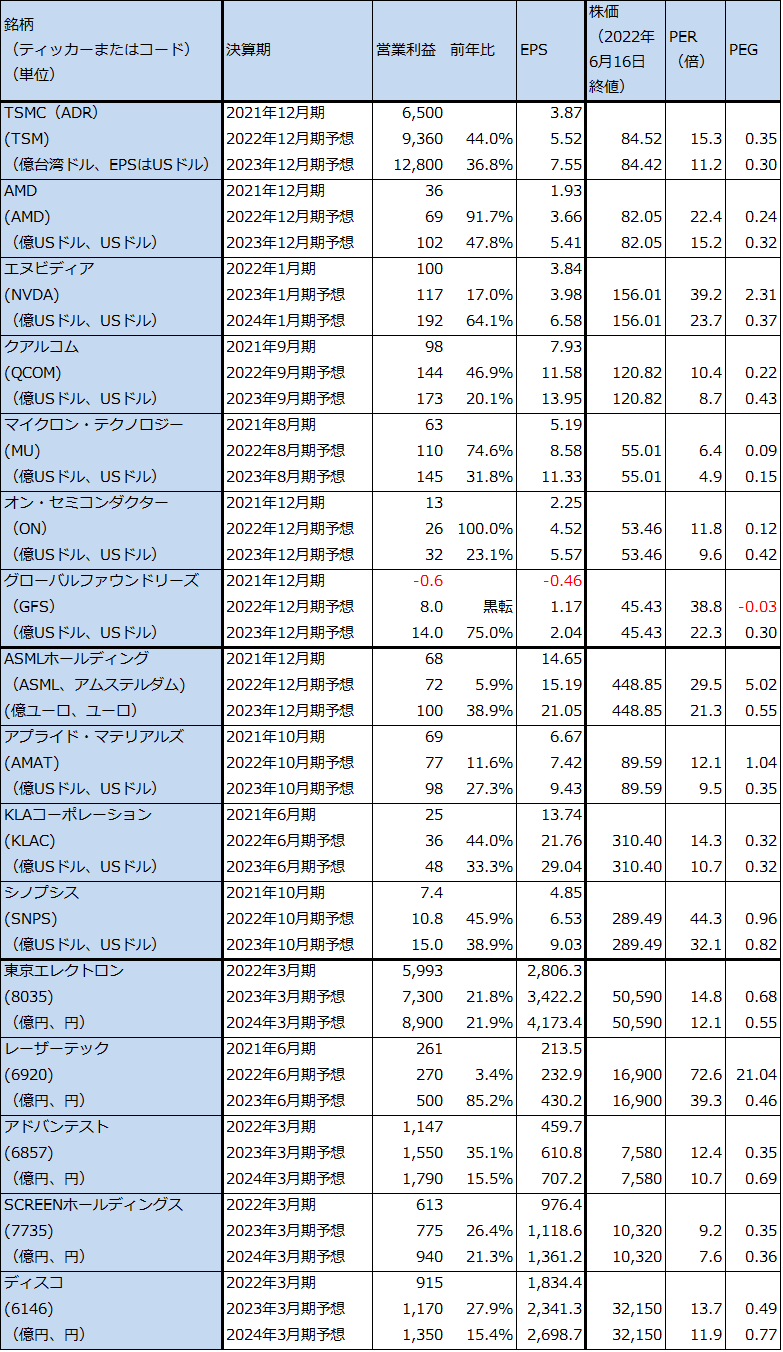

足元の半導体需要は好調です。TSMCの2022年5月売上高は前年比65.3%増、前月比7.6%増となり過去最高を更新しました。パソコン需要に減速感が出ている模様ですが、データセンター向け半導体需要は好調です。表2は、2022年1-3月期決算、2-4月期決算を元にした業績予想をベースに、半導体関連各社のPER(株価収益率)、PEG(株価が割安かどうか判断する指標の一つ。ここでは、PER÷営業利益成長率で算出した)を計算したものです。各社ともPER水準が低くなっており、強い割安感が出ていることが分かります。

ただし、この表の来期予想(楽天証券予想、営業利益、EPS:1株当たり利益予想)は景気減速を十分織り込んだものではありません。アメリカの利上げと株価下落が景気を冷やす効果、個人消費、企業の設備投資を同時に冷やす効果は、発現するとすれば、おそらくは2022年後半か2023年に入ってからと思われます。これを株価が織り込み始めたのであれば、SOX指数は6月のFOMC前に一度戻しましたが、FOMC前後から再度の調整に入った可能性があります。

このことを考えると、短期的にはキャッシュポジションを引き上げる必要もあると思われます。一方、中長期では買い場を探したいと思います。長期で見ると、各種の半導体が経済の様々な分野に入り込み、継続的にグレードアップしていく状況は変わらないと思われます。このため、半導体セクターが他の成長セクターに比べて大きな成長を実現する可能性があることにも変わりはないと思われます。

当面は、6月30日発表のマイクロン・テクノロジー2022年8月期3Q(2022年3-5月期)決算、7月11日の週に発表されると思われるTSMC2022年12月期2Q(2022年4-6月期)決算に注目したいと思います。もし半導体需要に変調が生じている場合、メモリ大手のマイクロン、ファウンドリ最大手のTSMCの決算に何らかの変調が現れる可能性があります。

グラフ7 フィラデルフィア半導体株指数(SOX指数)

グラフ8 TSMCの月次売上高

表2 半導体関連株の業績とPER、PEG

単位:アメリカ上場株は億USドル、USドル。ただし、TSMCの売上高、営業利益は億台湾ドル。EPSはUSドル(ADRベース。TSMCのADRは普通株5株からなる)。TSMCの株価はADR、USドルベース。ASMLホールディングは億ユーロ、ユーロ。株価はアムステルダム市場。日本株は億円、円。

注1:予想は楽天証券。

注2:株価はアメリカ上場株、アムステルダム上場株、日本株ともに2022年6月16日終値。

4.半導体デバイスの有力企業に引き続き注目したい

今後、半導体関連株が利上げを織り込んだ場合、どの銘柄に注目すべきか。半導体製造装置よりも半導体デバイスに注目したいと思います。半導体設備投資は既に大きなブームになっていますが、いずれは半導体設備投資の伸びが鈍化する懸念があります(おそらく、2023年に伸びが鈍化し2024年には横ばいになる可能性がある)。そして、利上げが続けば、利上げ前に予想されたよりも早く半導体設備投資の伸び鈍化が始まる可能性もあります。

一方で、半導体デバイスメーカーでは、最先端からレガシー(10~20ナノ台から昔の成熟世代)までの半導体生産能力の増強が続くため、大きく増強された生産能力と設計変更などによって、新たな成長分野を開拓することができるようになると思われます。例えば、ロジック、メモリを問わず、スマートフォンやデータセンター向けの需要だけでなく、自動車、産業機械向けの需要です。あるいは、エヌビディア、クアルコムのCPUへの進出(エヌビディアはサーバー用CPU、クアルコムはパソコン用CPUを発表済み)、AMDのゲーム機向け、組み込み半導体の強化などです。

このような視点から、AMD、エヌビディアには引き続き注目したいと思います。また、エネルギーコスト上昇は省エネ需要増加につながります。パワー半導体大手のオン・セミコンダクターにも注目したいと思います。

半導体製造装置では、日系メーカーに注目したいと思います。日本では未だインフレが軽微であること、円安でアメリカメーカーとの競争力が増していることが注目点です。主要製品の市場シェアが上昇している東京エレクトロン、2023年6月期以降の業績が注目されるレーザーテックに注目したいと思います。

また、設計需要が増加しているため、EDA(半導体設計システム)最大手のシノプシスにも注目したいと思います。

なお、資金余力が乏しい場合は、日本株よりもアメリカ株のセクター・銘柄分散、時間分散による分散投資が重要になると思われます。

本レポートに掲載した銘柄:AMD(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)、オン・セミコンダクター(ON、NASDAQ)、シノプシス(SNPS、NASDAQ)、東京エレクトロン(8035)、レーザーテック(6920)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。