はじめに

今回のアンケート調査は2022年5月30日(月)~6月1日(水)の期間で行われました。

5月末の日経平均株価は2万7,279円で取引を終えました。月足ベースで上昇に転じたほか、前月末終値(2万6,847円)からの上げ幅は432円となっています。

あらためて月間の値動きを振り返ると、月初は国内市場が大型連休の中で開催されたFOMC(米連邦公開市場委員会)が無難に通過したことで堅調なスタートでしたが、その後の市場の注目点が米国の景況感へと移り、経済指標や企業業績などの動向が相場のムードを左右する展開となりました。

月の半ばにかけては、米国のさえない経済指標や企業業績、インフレ警戒などを受けて軟調な場面もありましたが、年初来安値を更新していた米株価指標と比べて日本株の下値は堅く、さらに月末にかけては株価の戻りを試す動きが目立つようになり、節目の2万7,000円水準を上抜けていきました。

このような中で行われた今回のアンケートは3,800名を超える個人投資家からの回答をいただきました。日経平均の見通しDIについては、前回調査の結果から一気に改善し、調査期間中の相場地合いが素直に反映された格好となりましたが、為替の見通しDIについては、前回調査の反動もあって、円安見通しが弱まる結果となりました。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「相場の底入れ感でDIが大幅回復」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

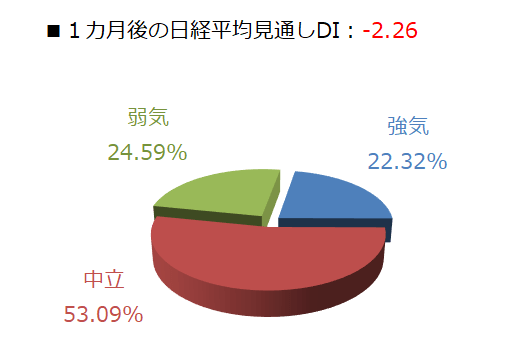

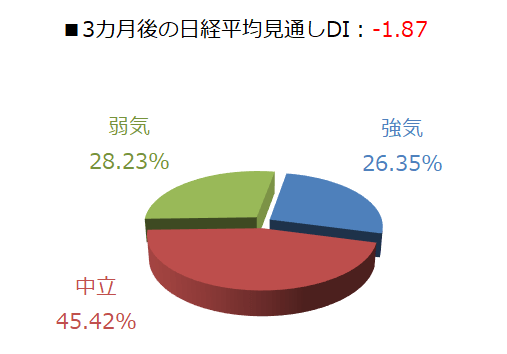

今回調査における日経平均見通しDIの結果ですが、1カ月先がマイナス2.26、3カ月先はマイナス1.87となりました。前回調査の結果がそれぞれマイナス50.20、28.63でしたので、依然としてマイナス傾向が続いているものの、DIの値自体は大幅に改善させる結果となりました。

こうしたDIの大幅改善の背景には、調査期間中の日経平均が回復基調にあったことが挙げられます。実際に、日経平均は5月13日の2万6,000円台割れの場面から1,000円以上値を戻し、調査期間中には2万7,000円台の節目を上抜けた局面でもありました。

また、上の回答の内訳グラフでもう少し詳しく見ていくと、強気派の割合は1カ月先が22.32%、3カ月先が26.35%となっています。

前回調査での強気派の割合(それぞれ、8.80%、17.19%)からすると大きく回復していることが分かりますが、まだ弱気派の割合を超えていないほか、中立派が半数を占めていることもあり、足元の株価の戻りについて、「ひとまず底打ち」と考えて良さそうですが、「このまま本格的に株価が上昇していく」という自信にはまだつながっていないという様子がうかがえます。

そんな中で6月相場入りを迎えた日経平均ですが、2万8,000円台に乗せる場面を見せているなど、順調に値を伸ばすスタートとなっています。

テクニカル分析的にも、昨年9月を起点とした戻り高値を結んだ上値ラインを上抜けたほか、年間の値動きの中心線である200日移動平均線超えを試している状況でもあり、中期的な上値の節目を超えることで、さらなる株価上昇への期待も高まっているような印象です。

こうした足元の株式市場の戻りの背景には、米国株市場のムード改善をはじめ、インフレと景気減速に対する警戒感の後退、中国の経済政策や上海市のロックダウン解除などが原動力となっています。

さらに、国内要因についても、インバウンド緩和などの経済再開や、7月の参議院選挙に向けた経済政策への期待感などが追い風となっています。さらに、株価底入れから反発に向かったタイミングが6月10日のメジャーSQ前という需給的な思惑も絡んでいる可能性があります。

とはいえ、「米金融政策とインフレがどこまで米国の景気を冷やすのか」に対する懸念は根強く、足元ではウクライナ情勢をめぐって、EU(欧州連合)がロシア産原油の禁輸で合意したことや、経済再開に伴う需要増観測を受けて原油価格が高止まりしており、相場環境は必ずしも良い条件がそろっているわけではありません。

もちろん、「株価は不安の崖を登っていく」という相場格言の通り、ある程度の不安要素があるぐらいの方が株価は上昇していきやすい面もありますが、「楽観的過ぎないか」感への意識は持っておいた方が良いかもしれません。

実は、チャートの形だけで見ると、上値意欲が強く見えるのは日経平均やTOPIX(東証株価指数)など日本株に多いように思われます。

米国株市場に視点を移すと、ダウ工業株30種平均やナスダック総合指数については、200日移動平均線はもちろん、まだ50日移動平均線も超えておらず、そこまで楽観ムードが広がっているとはいえないと考えられます。

それだけ「株価の上値余地がある」と見ることもできますが、再びネガティブな材料に反応して株価が下落に転じやすいともいえます。

そのため、しばらくは上方向を目指しそうな株式市場ですが、本格的な上昇トレンドへと移行できるかについてはまだ見極めが必要な段階といえそうです。

楽天DI 2022年5月

楽天証券経済研究所 根岸 美知代

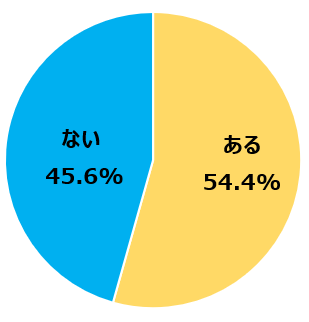

【今月の質問1】 ふるさと納税をしたことがありますか。

節税できる制度として人気の「ふるさと納税」をしたことが「ある」が半数より少し多い約55%でした。その方たちは、どのような寄付金控除の申請をしているのでしょうか。

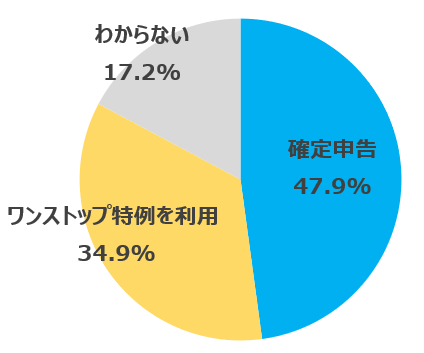

【今月の質問2】 ふるさと納税をしたことがある方にお伺いします。寄付金控除の申請はどのようにしましたか。

寄付金控除の申請方法は、「確定申告」が約48%と最も多く、続いて「ワンストップ特例を利用」が約35%、「わからない」が約17%でした。

「ワンストップ特例」は、ふるさと納税以外の確定申告が不要な給与所得者(会社員など)で、1年間(1~12月)のふるさと納税の寄付先が5自治体以内であるなどの条件を満たせば利用できる制度です。

申請書とマイナンバーカードのコピーなどの書類提出をすることで確定申告をせずに寄付金控除の手続きができます。

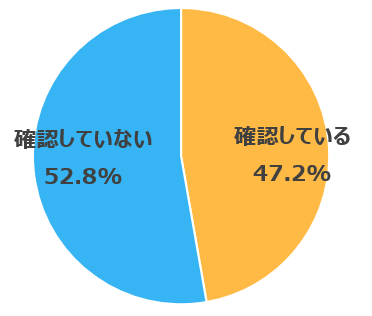

【今月の質問3】 ふるさと納税の寄付金控除を申請したことによって、住民税が減っていることを5~6月に勤務先や居住する自治体から届く「住民税決定通知書」を見て確認していますか。

住民税が減っていることを「確認している」が約47%、「確認していない」が約53%でした。これまで確認していなかった方は、今年5~6月に勤務先や居住する自治体から届く「住民税決定通知書」で、ぜひ確認してみてください。

「ワンストップ特例」を使った場合は、ふるさと納税の税額控除は全額、住民税からの控除となります。2021年のふるさと納税寄付金額から自己負担分の2,000円を引いた額だけ、住民税が税額控除されていることを確認してください。自治体により書式や項目名の違いはあります。

「税額控除等」や「税額」の「寄付金税額控除額」に出ていることもあります。「市民税」「県民税」の「税額控除額」を合計してわかることもあります。

「確定申告」した場合は、所得税と住民税から税額控除されます。【1】所得税が確定申告の寄付金控除で減少した額と、【2】住民税の控除額を合計した金額が、ふるさと納税による税額控除となります。

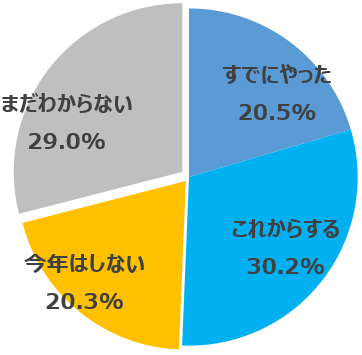

【今月の質問4】 2022年のふるさと納税は、どうしますか。

2022年にふるさと納税を「すでにやった」「これからする」が半数の約51%、「今年はしない」が約20%、「まだわからない」が29%となりました。

ふるさと納税をもっと知りたい方、ふるさと納税をしようと思っている方は、こちらをご参考いただければと思います。

今回もたくさんのご意見をありがとうございました。

為替DI:6月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスのときは「円安」見通し、マイナスのときは「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

DIは「強さ」ではなく「多さ」を測ります。DIは円安や円高の「強さ」がどの程度なのかを示しているわけではありません。しかし、アンケートに個人投資家の相場観が正確に反映されているならば、DIの「多さ」は「強さ」に関係することになります。

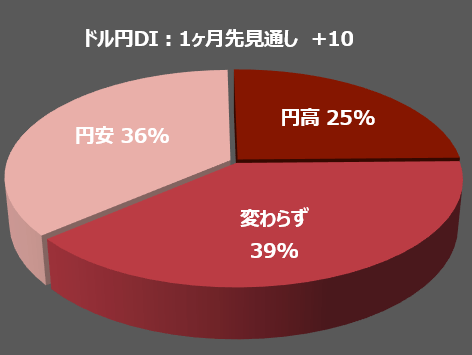

「ドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券が先月末に実施した相場アンケート調査によると、6月のドル/円は「ドル高/円安」に動くとの回答が、全体の36%を占めました。円安見通しは、5月に比べて26ポイントの大幅減となりました。

「ドル安/円高」は全体の25%で、先月に比べて11ポイント増加。39%は、「変わらず(わからない)」との回答でした。

5月には個人投資家の62%が円安見通しを持っていましたが、今回は36%まで大きく減りました。

5月のドル/円は、ゴールデンウイーク明けの9日に20年ぶりの円安水準となる131.35円まで上昇したものの、その後は失速。24日は126.35円まで下落しています。4月に円安に動いた分の約50%を吐き出す動きを見て、「円安が終わった」と考えた方が多かったようです。

ただ、このアンケートが締め切られた直後に130円台まで戻し、6月7日には133円まで円安が進んでいます。

円安は、日本経済の追い風か?

「新型コロナの時代は、今よりまだ良かった…」。

2年間世界を苦しめた新型コロナ感染の悪夢がようやく終わりに近づき、今年は明るい年になるという期待は裏切られました。ロシアのウクライナ侵攻によって、世界はさらに暗い方向へと進んでいます。

ロシアが天然ガスや原油などの天然資源を「戦略武器」として使用したことで、エネルギー安全保障が、これまでにないほど世界経済にとって重要な意味を持つようになりました。

エネルギー供給の多くをロシアに依存する欧州は、ロシアの設定した価格や条件に従う「価格追随者」的立場である限り、ロシアに対する制裁効果は限定的です。EUは、ロシアに対する天然ガス代金のルーブル払いを「制裁に反していない」として、ロシアの要求をのむしかありませんでした。

日本では、今年の夏は平年以上に猛暑の予想で、電力供給が絶対的に不足することは確実になっています。日本政府はエネルギー対策を発表しましたが、どのような内容かといえば「エアコンの設定温度を28度に上げ、部屋の照明を落として、テレビは集まって見ること」(密です!)。新型コロナの時が、まだましだったと思える夏になりそうです。

日本は世界最大のLNG(液化天然ガス)輸入国です。ロシアからの輸入比率は低いので欧州のような問題に直面することはないですが、エネルギー価格の世界的な高騰は日本経済にダメージを与えます。大規模停電の頻発で生産がストップすることになれば、日本の製造業にとって大きなリスクとなります。

中央銀行は過去数十年間、エネルギー価格の上昇は家計の可処分所得の減少であると捉えてきました。エネルギー価格の急上昇は消費行動を縮小させますが、その結果、インフレ期待は暴走することなく、安定的に維持されてきました。

しかし、インフレがエネルギー価格にとどまらず、広範な商品に及ぶ現在の状況においては、インフレ期待は逆に不安定になり、1973年に日本を襲ったような、オイルショックによる「狂乱物価」が発生するおそれがあります。

この状況で先進国の中央銀行は「インフレ退治」と「景気刺激・経済成長」のどちらを優先するべきかで悩んでいます。FRB(米連邦準備制度理事会)は、はっきりしていて、経済成長を犠牲にしても、インフレ退治を徹底する考えです。

利上げも0.25ポイント刻みでは足りないといって、0.5ポイントに倍増しました。インフレを制御できなければ0.75ポイント利上げの可能性もあります。ECB(欧州中央銀行)も、7月の利上げが確定的となりました。

日本銀行の悩みは、他の中央銀行とは逆に、インフレを「いかにして上げるか」ですが、現在の大規模緩和を続け、円安を放置することで、ついにインフレ目標を達成することになるでしょう。「家計は値上げを受け入れている」という発言は、黒田東彦日銀総裁の勝利宣言です。しかし、その代償として経済成長は犠牲にされます。

では、日本の経済成長は何を頼りにするのか? それは、「新型コロナ前のインバウンド景気よ。もう一度」です。海外観光客を大量に呼ぶには、いっそ150円くらいまで円安になってくれた方がいいと政府は願っているのではないでしょうか。

しかし、インフレを抑制しようと世界の主要中央銀行が利上げを急ぐ中で、あえて国内インフレをあおる政策をとる日銀の政策は、遠からず限界を迎えるというのがマーケットの見方です。

日銀が金融引き締めをぎりぎりまで先延ばしした結果、何が起きるか。より急峻(きゅうしゅん)かつより大幅な利上げです。インフレは一過性として利上げを見送ってきたFRBの利上げスピードがそれを証明しています。

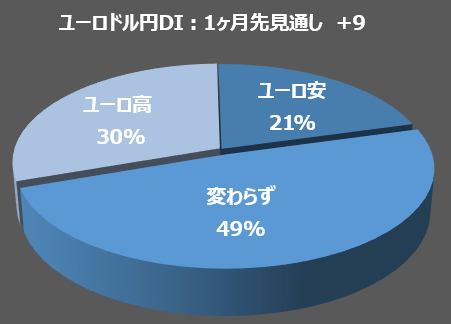

楽天証券の相場アンケート調査によると、6月のユーロ/円は、個人投資家の30%が、「ユーロ高/円安」に進むと予想しています。

ユーロ高予想は、先月から20ポイントの大幅減。

「ユーロ安/円高」は21%で、先月から7ポイント増加。

49%は「変わらず(わからない)」との回答でした。

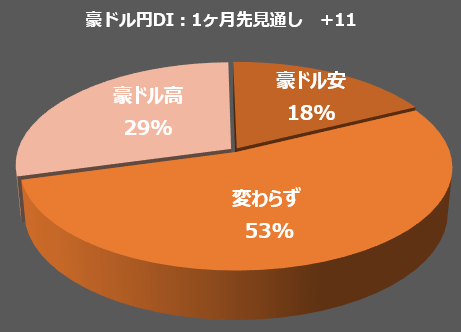

楽天証券の相場アンケート調査によると、6月の豪ドル/円は、個人投資家の29%が、「豪ドル高/円安」に進むと予想しています。

豪ドル高予想は、先月から19ポイント減少。

「豪ドル安/円高」は18%で、先月から7ポイント増加。

全体の53%は「変わらず(わからない)」との回答でした。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

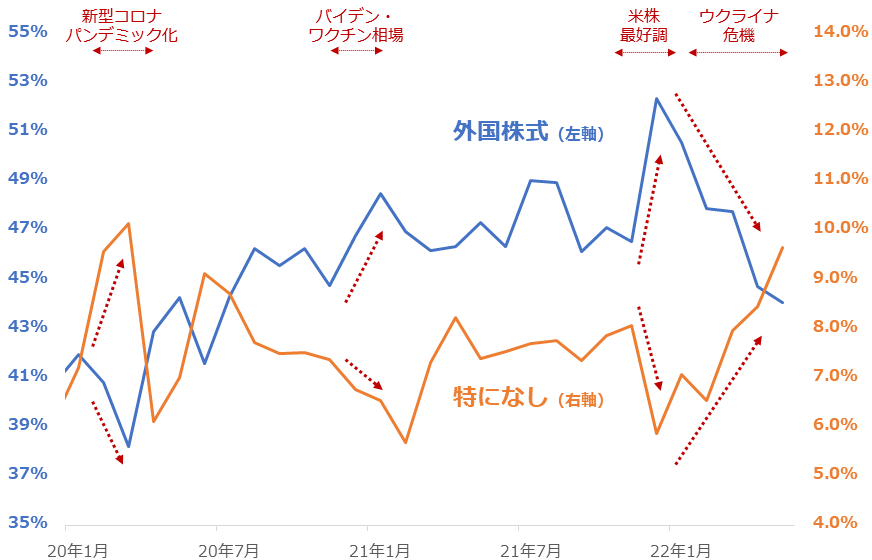

今回は、毎月実施している質問「今後投資してみたい金融商品」で、「外国株式」と「特になし」を選択した人の割合に注目します。

質問「今後、投資してみたい金融商品」の選択肢は、国内株式、外国株式、投資信託、ETF(上場投資信託)、REIT(不動産投資信託)、国内債券、海外債券、FX(外国為替証拠金取引)、金やプラチナ地金、原油先物、その他の商品先物、金先物取引、特になしの13個です。(複数選択可)

図:「外国株式」「特になし」を選択した人の割合 ※左右の軸の比率は同一でない

2022年5月の調査では、「今後、投資してみたい金融商品」で「外国株式」を選択した人の割合は44.09%、「特になし」は9.65%でした。上図のとおり、2020年1月以降、片方が目立った上昇を演じるとき、もう片方は目立った下落を演じています。

これらにはどのような関係があるのでしょうか。第三者的な要素(これら二つ以外の要素)がきっかけで上図のような値動きになっているのか、それとも、どちらかの値動きがどちらかの値動きのきっかけになっている(二つの間に因果関係あり)のか、という問いです。

筆者はこの問いの答えは、後者だと考えます。この場合は、「外国株式」の変動がきっかけで「特になし」が変動する傾向がある、ということです。

2020年後半、ジョー・バイデン氏の米大統領選での勝利と、新型コロナのワクチンが完成したことをきっかけに、米国株式市場は大きく上昇して「外国株式」への関心が高まりました。銘柄選択が比較的容易だったこの時、「特になし」の割合は低下しました。

2021年末、米国株式が最高値を更新していた時も、同じような傾向が見られました。(外国株式上昇・特になし下落)

逆に、「外国株式」が下落したことがきっかけで、「特になし」が上昇したこともありました。2020年春の新型コロナウイルスがパンデミック化した直後や、2022年2月から続くウクライナ危機の最中です。株式市場が不安定化し、銘柄選択が難しくなっている時です。

近年の「外国株式」のブームは、社会現象とまでいわれるようになりました。このため、米国株が好調なときは、積極的に投資をするムードが強まり(≒「特になし」低下)、不安定化しているときは、投資を手控えるムードが強まる(≒「特になし」上昇)傾向があります。

とはいえ、金融商品は「外国株式」だけではありません。通貨やコモディティ(商品)なども、使い方次第では投資のパフォーマンスを向上させてくれる、立派な金融商品です。「外国株式」主流から、少しずつ他の金融商品へのシフトが起きることが望まれます。

引き続き、「今後投資してみたい金融商品」における「外国株式」「特になし」の動向に、注目していきたいと思います。

表:今後、投資してみたい金融商品 2022年5月調査時点 (複数回答可)

表:今後、投資してみたい国(地域) 2022年5月調査時点 (複数回答可)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。