長期金利は反転した?

6月8日の米国10年債の入札は低調でした。

6月からいよいよ連邦準備制度総資産の圧縮(いわゆるQT)が開始され、その関係で償還を迎えた債券からもたらされる現金でもう一度財務省証券などを買いなおしていたことが今月からはストップした関係で(低調な入札にならざるを得ない)と考える市場参加者が多かったのですが、まさしくその嫌な予感が的中したと言っても良いでしょう。

この悪いニュースを受けて8日の米国株は下落しました。

QT政策は今月こそ475億ドルと小さくスタートするものの、三カ月後にはフルスピードの毎月950億ドルで減額が行われ、とうぶんそのペースが維持されます。

債券の需給悪は、とうぶん続くと覚悟したほうがいいです。

もちろん日本や欧州などの金利水準に比べると米国の高金利は魅力があるので、海外の機関投資家が米国財務省証券を買い支えるという見方もできます。しかし昨今のように為替が大きく変動する局面では為替のヘッジコストが上昇しやすく、機関投資家の間では(動きにくい)と感じる向きも多いです。

一方、原油価格は米国の指標銘柄WTI(ウエスト・テキサス・インターメディエート)が120ドルを超える展開となっており、過去最高値圏にあります。インフレは、そう簡単には収まりそうにないです。

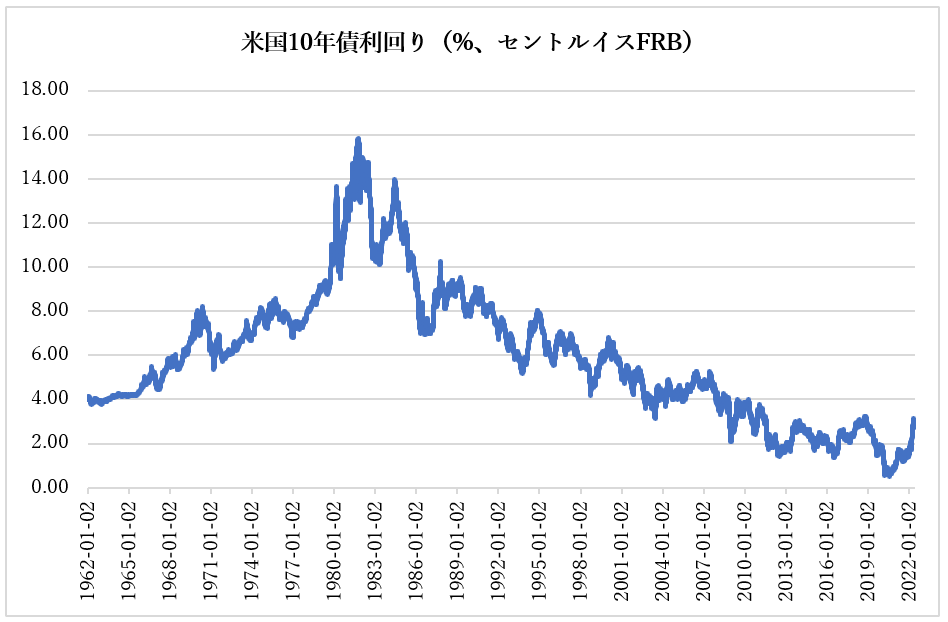

これらのことを総合すると1981年の15%超の水準をピークとして、そこから長期にわたり一貫して下落基調にあった米国の長期金利が、いよいよ大底から反転したのでは? ということが懸念されます。

金利の歴史を振り返る

そもそもなぜ米国の長期金利は1980年代以降下落基調だったのでしょうか?

その第一の理由はFRB(米連邦準備制度理事会)のクレディビリティー(信用)にあります。

1979年10月6日、ポール・ボルカーFRB議長が土曜日にもかかわらず緊急の臨時FOMC(米連邦公開市場委員会)を招集しました。

そこで決まったことはマネー・サプライを思い切り絞り込むことでフェデラルファンズ・レートが自然に収まりどころを価格発見するに任せるということです。この大胆な手法で短期金利は急騰、ついにインフレの息の根を止めることに成功しました。

第二の理由は自然利子率(R*=アール・スター)がだんだん下がってきたことによります。自然利子率は経済が雇用を最大化すると同時に物価も押し上げることが無い、理想の金利水準を指します。

自然利子率自体は長期で変動すると考えられていますが1980年以降は一貫して下落してきました。

ベビーブーマーが高齢化しリタイアするとともに労働人口に減少圧力が働いてきたこと、ITに代表される今日の主要産業が資本・労働集約的でなくなったこと、日本、中国、ドイツなどの国々が過剰貯蓄になったことで少しでも金利面で有利な米国債への投資が盛んだったことなどがその原因だと考えられます。

以上のような理由から、しつこい低金利が常態化し、経済がフルパワーで稼働できない長期停滞に陥ったのでは? という強迫観念がずっと中央銀行家たちにつきまとっていました。

痛恨の失策

2020年8月にFRBが政策金利決定枠組みを変更し、それまでの「インフレ2%を実現するためには早めに金融引き締めに着手すべきだ」という態度を改め、「物価が少々上がり始めても慌てず、一定期間の平均値を取ってそれが2%に収まればそれでよしとする」という方針を取ったのもそのような背景があったからです。

これは最悪のタイミングでした。なぜなら今回のインフレは上に書いてきたようなこれまでの常識を根底からくつがえす展開であり、意表を突く出来事だったからです。

それは経済再開に伴うサプライチェーンのボトルネックから始まり賃金インフレ、ウクライナでの戦争という感じで次々にインフレを補強する材料が噴出しました。しかしその根底にあるのは長年にわたる緩和的な金利政策で潜在的なインフレ圧力が蓄積していたことです。

結果としてFRBは後手に回ってしまいました。

インフレ退治の戦いはいまだ端緒についたばかりです。すぐに収拾できるに違いない! と決めてかからず、長期でのトレンドが破られたかどうかをじっくりと見極めたいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。