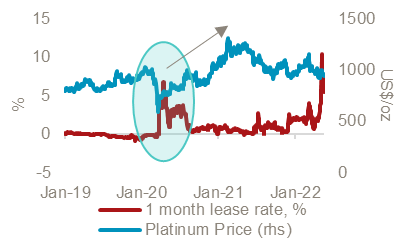

プラチナのリースレートは、ここ2週間ほどの間に10%以上上昇し、スポットと先物のスワップレート(EFPレート)はマイナス20ドル/オンス以下に下落している。これは共にスポット市場で現物が不足していることを示している。現物が不足している正確な理由はわからないが、物流の問題があると考えられる。同様の動きは2020年の新型コロナ感染症の拡大時にも見られた。当時はACP転炉事故がさらに状況を悪化させ、プラチナ価格が12カ月間高止まりのまま推移した要因となった。果たして今回はロシアの問題がACP転炉事故のような影響を及ぼすだろうか。

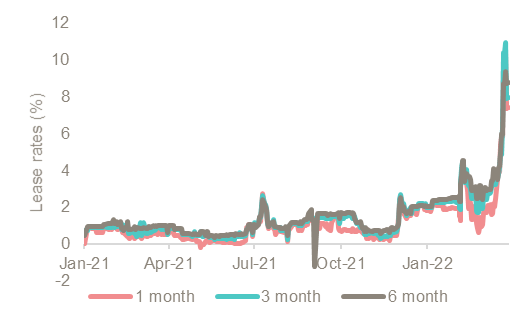

2021年の間、平均0.8%であった理論的プラチナリースレートは、先週、10%を超えた。上昇率が最大だったのは3カ月物(12%以上)と1カ月物(10%以上)で、6カ月物以上の上昇率はそれほどでなかった。これは、直近のフォワードカーブが比較的フラットな状態からバックワーデーションに移動していることを示しており(図4)、この動きは二つの相反する状況を反映している。一つは、スポット市場が現物不足の様相を呈し、それが期近の価格を押し上げていること。二つ目は自動車生産、経済全般の先行き不透明、インフレへの危惧で自動車のプラチナ需要に不安な見方が出ているためにプラチナ価格に下げ圧力がかかり、3カ月以上先のカーブが下降している点である。このことから直近の供給不足の原因はなんであれ一時的なものであることがわかり、実際にレートの上昇率は少し下がってきている。現在の上昇率はコロナ感染症がピークとなった2020年(約7%)より遥かに大きく、当時は調達ルートやサプライチェーンが打撃を受けていたところにACP転炉事故が引き金となって、プラチナ価格が12カ月にわたって上昇した。従って今の問題は、ロシアのプラチナ供給の中断がACP転炉事故のようなプラチナ価格の上昇を招くかどうかということになろう。

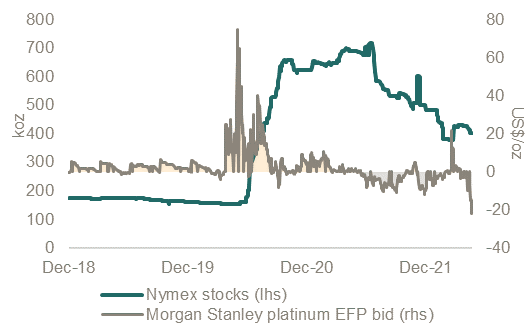

2020年の調達ルートの中断と供給不足の結果、NYMEXのポジションの担保あるいはデリバリーに備えるためのプラチナ在庫管理に変化が起こった。つまりより多くのプラチナがデリバリーの契約履行、売りポジションを実際にデリバリーするために取引所に持ち込まれたのである。その時のEFPレートはポジティブ(70ドル/オンス以上)で、欧州から米国への現物の動きを促した。そして逆に、過去12カ月の間のネガティブなEFPレート(平均でマイナス4ドル/オンス)は、取引所在庫からの引き出しを促し、自国の消費以上のプラチナを輸入している中国の旺盛な購買欲を満たすために使われたと考えられる。最近のリースレートの上昇と同時にEFPレートは2014年以来最低となるマイナス22ドル/オンスとなっており、このような極端なマイナスレートは取引所在庫からの現物の引き出しをさらに促すことになるだろう。これは我々のデータ上ではネガティブな投資需要として扱われるが、実際はスポット市場で現物が不足しているために、確認が可能な取引所倉庫から投資家の需要を満たすべくメタルが動かされているのである。従ってNYMEX在庫からのプラチナの引き出しは、健全なプラチナの需要があり、スポット市場でプラチナが不足していることを示しているのである。しかし、NYMEX在庫がどこまで引き出されるべきかという問題もある。コロナ禍以前の10年間の在庫量の平均は約5.4トンだったが、2020年に21.8トンを超え、現在は約12.4トン。我々は、最低でも過去の平均であった5.4トン以上は保たれるべきであると考えている。その理由は、ロシアに対する制裁あるいはロシアが輸出を停止し、ロシア産プラチナの供給が止まって、再び調達ルートの中断が起こる可能性があるからである。従って、NYMEX在庫からの引き出しには限界があり、それを超えれば市場がさらに供給不足に陥るだろう。

プラチナのリースレートは急上昇しており、2020年のような価格高騰の前兆の可能性もある

投資資産としてのプラチナの魅力

- 新たな金属鉱山への投資にもかかわらず、向こう3年間の供給は大幅に制限されている。

- プラチナ価格は依然として過小評価されており、金とパラジウムと比較しても大幅に低い。

- 自動車のPGM需要は排ガス規制の厳格化により今後も成長。

- プラチナとパラジウム市場の需給バランスと価格のミスマッチが代替としてのプラチナ需要を加速。

- 機関投資家需要は2年続いた歴史的高水準から若干弱まっているが価格とファンダメンタルズは依然として良好。

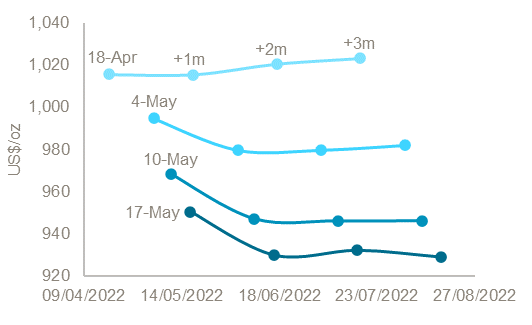

図1:1カ月、3カ月、6カ月物の理論的プラチナリースレートの急上昇は、スポット市場がタイトになっている可能性を示唆。特に3カ月物レートが最大の動き。

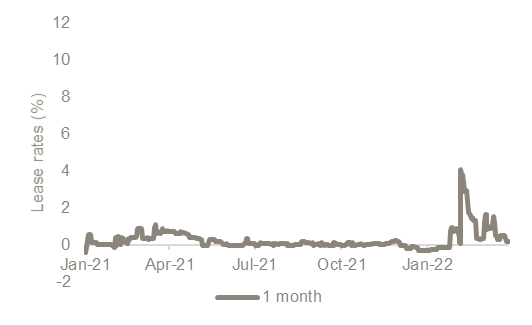

図2:ロシアの軍事侵攻直後を除きパラジウムのリースレートには変動がなく、どのような要因にせよ、リースレートの大きな変化はプラチナに限られている。

図3:大きなマイナスの理論的EFPレートは欧州の現物需要を満たすためにNYMEX在庫の引き出しを促すだろうが、過去見られなかったような低いレベルにまで在庫が減ることはないと考えられる。

図4:需要への懸念がプラチナのフォワード価格の見通しを押し下げているが、タイトなスポット市場のため、価格は比較的高いまま推移。

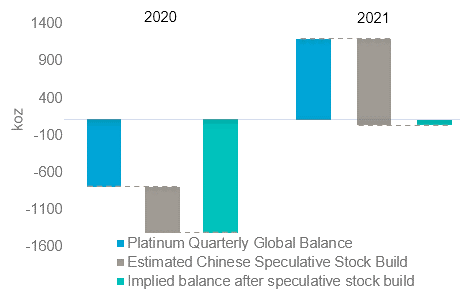

図5:2022年と2021年の中国の輸入超過(約37.3トン)は、NYMEX在庫の引き出し(約4.3トン)を遥かに超えている。

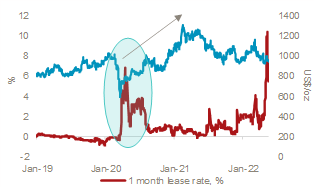

図6:2020年のリースレートの上昇はACP転炉事故と重なり、長期間のプラチナ価格の上昇に先立った。

免責条項:当出版物は一般的なもので、唯一の目的は知識を提供することである。当出版物の発行者、ワールド・プラチナ・インベストメント・カウンシルは、世界の主要なプラチナ生産会社によってプラチナ投資需要発展のために設立されたものである。その使命は、それによって行動を起こすことができるような見識と投資家向けの商品開発を通じて現物プラチナに対する投資需要を喚起すること、プラチナ投資家の判断材料となりうる信頼性の高い情報を提供すること、そして金融機関と市場参加者らと協力して投資家が必要とする商品や情報ルートを提供することである。

当出版物は有価証券の売買を提案または勧誘するものではなく、またそのような提案または勧誘とみなされるべきものでもない。当出版物によって、出版者はそれが明示されているか示唆されているかにかかわらず、有価証券あるいは商品取引の注文を発注、手配、助言、仲介、奨励する意図はない。当出版物は税務、法務、投資に関する助言を提案する意図はなく、当出版物のいかなる部分も投資商品及び有価証券の購入及び売却、投資戦略あるいは取引を推薦するものとみなされるべきでない。発行者はブローカー・ディーラーでも、また2000年金融サービス市場法、Senior Managers and Certification Regime及び金融行動監視機構を含むアメリカ合衆国及びイギリス連邦の法律に登録された投資アドバイザーでもなく、及びそのようなものと称していることもない。

当出版物は特定の投資家を対象とした、あるいは特定の投資家のための専有的な投資アドバイスではなく、またそのようなものとみなされるべきではない。どのような投資も専門の投資アドバイザーに助言を求めた上でなされるべきである。いかなる投資、投資戦略、あるいは関連した取引もそれが適切であるかどうかの判断は個人の投資目的、経済的環境、及びリスク許容度に基づいて個々人の責任でなされるべきである。具体的なビジネス、法務、税務上の状況に関してはビジネス、法務、税務及び会計アドバイザーに助言を求めるべきである。

当出版物は信頼できる情報に基づいているが、出版者が情報の正確性及び完全性を保証するものではない。当出版物は業界の継続的な成長予測に関する供述を含む、将来の予測に言及している。出版者は当出版物に含まれる、過去の情報以外の全ての予測は、実際の結果に影響を与えうるリスクと不確定要素を伴うことを認識しているが、出版者は、当出版物の情報に起因して生じるいかなる損失あるいは損害に関して、一切の責任を負わないものとする。ワールド・プラチナ・インベストメント・カウンシルのロゴ、商標、及びトレードマークは全てワールド・プラチナ・インベストメント・カウンシルに帰属する。当出版物に掲載されているその他の商標はそれぞれの商標登録者に帰属する。発行者は明記されていない限り商標登録者とは一切提携、連結、関連しておらず、また明記されていない限り商標登録者から支援や承認を受けていることはなく、また商標登録者によって設立されたものではない発行者によって非当事者商標に対するいかなる権利の請求も行われない。

WPIC のリサーチと第2次金融商品市場指令(MiFID II)

ワールド・プラチナ・インベストメント・カウンシル(以下WPIC)は第2次金融商品市場指令に対応するために出版物と提供するサービスに関して内部及び外部による再調査を行った。その結果として、我々のリサーチサービスの利用者とそのコンプライアンス部及び法務部に対して以下の報告を行う。

WPICのリサーチは明確にMinor Non-Monetary Benefit Categoryに分類され、全ての資産運用マネジャーに、引き続き無料で提供することができる。またWPICリサーチは全ての投資組織で共有することができる。

1.WPICはいかなる金融商品取引をも行わない。WPICはマーケットメイク取引、セールストレード、トレーディング、有価証券に関わるディーリングを一切行わない。(勧誘することもない。)

2.WPIC出版物の内容は様々な手段を通じてあらゆる個人・団体に広く配布される。したがって第2次金融商品市場指令(欧州証券市場監督機構・金融行動監視機構・金融市場庁)において、Minor Non-Monetary Benefit Categoryに分類される。WPICのリサーチはWPICのウェブサイトより無料で取得することができる。WPICのリサーチを掲載する環境へのアクセスにはいかなる承認取得も必要ない。

3.WPICは、我々のリサーチサービスの利用者からいかなる金銭的報酬も受けることはなく、要求することもない。WPICは機関投資家に対して、我々の無償のコンテンツを使うことに対していかなる金銭的報酬をも要求しないことを明確にしている。

さらに詳細な情報はWPICのウェブサイトを参照。

当和訳は英語原文を翻訳したもので、和訳はあくまでも便宜的なものとして提供されている。英語原文と和訳に矛盾がある場合、英語原文が優先する。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。