毎週金曜日午後掲載

本レポートに掲載した銘柄:AMD(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)、TSMC(TSM、NYSE ADR)、インテル(INTC、NASDAQ)、オン・セミコンダクター(ON、NASDAQ)、グローバルファウンドリーズ(GFS、NASDAQ)

1.半導体デバイスセクターの現状-半導体不足が続く-

半導体デバイスセクターの2022年1-3月期、2-4月期決算が出揃いました。今回は業界データと決算を元に、半導体デバイス各社の今後を展望したいと思います。

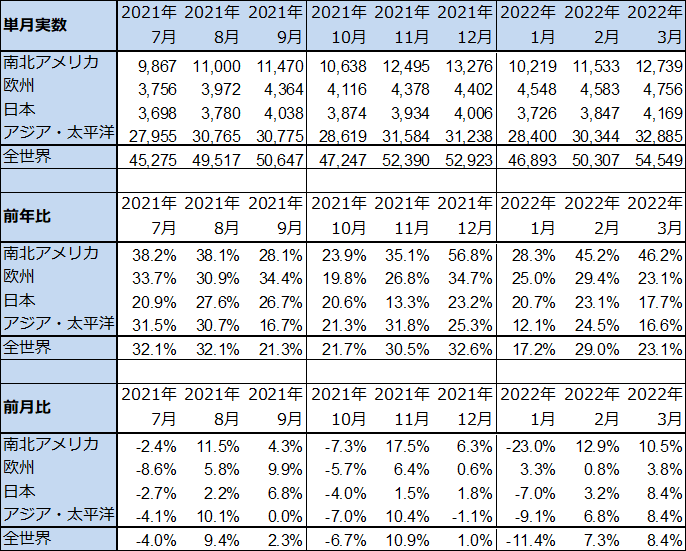

まず、世界半導体出荷金額の動きから。世界半導体出荷金額(単月)は、強いモメンタムを維持しています。直近公表の2022年3月分は545.49億ドル(前年比23.1%増、前月比8.4%増)となり過去最高を更新しました。今回の決算発表においても、各社から異口同音に半導体全般に対する極めて強い需要が続いていることが報告されました。半導体セクター全体で最先端からレガシー(10ナノ台から昔の汎用半導体)まで大型の設備投資が続いているにもかかわらず、半導体不足が改善しているとは言い難い状態です。

逆に最近目立つのが最先端半導体(7ナノ、5ナノのロジック半導体)の増産が進み、十分とは言えないまでも供給が増加しているのに対し、20ナノ台から昔の汎用半導体の中で品不足が続いている半導体が出ていることです。パソコン、サーバー、ゲーム機などの高性能電子機器は、CPU、GPU以外にもさまざまな半導体が必要になります。その中で、これまで目立たなかったため設備投資が十分でない半導体が不足しており、電子機器全体の生産に支障が生じる事例がでています。

例えば、最近は不足度合いがかなりマシになった模様ですが、日系自動車メーカーが昨年秋から悩まされてきた半導体不足は、欧州のロジック半導体メーカーであるSTマイクロエレクトロニクスが東南アジアの工場で生産しているインバーター用の半導体(おそらく100ナノ以上の昔の半導体)の不足によるものと言われています。

ちなみに、最近ですがインテルのCEO(最高経営責任者)は、半導体不足は2024年まで続くとコメントしています。昨年年末から株式市場では、アメリカの金利上昇観測により半導体関連等のハイテクグロース株が大きく下落しています。金利上昇により景気が減速し、いずれは半導体不足の状態が緩和されるのではないかという観測もでていました。しかし、2022年1-3月期、2-4月期決算を分析した結果は、今回の半導体不足は容易には収まらない強い実需によるものであるということです。

また、より深刻な問題が半導体製造装置に使う半導体の不足です。半導体製造装置には装置の種類にもよりますが、おおむね10ナノ台から40ナノクラスのロジック半導体が使われています。10ナノ台から40ナノは、汎用半導体の中で自動車、各種民生機器、産業機器向けに需要が集中している微細化世代であり、40~90ナノ以上の昔の微細化世代のロジック半導体の設計をやり直して、この世代にアップグレードする需要も発生しています。

半導体製造装置が十分生産できなければ、半導体デバイスの不足が続くことになります。この状況を見て、半導体デバイス、製造装置、半導体材料の世界的な業界団体SEMIはブログで半導体製造装置に使う半導体について、半導体製造装置メーカーへ優先的に供給することを主張しています(SEMIブログ2022年5月2日「Chipping in for Equipment Suppliers: The Equipment Multiplier Effect on the Chip Shortage」)。

SEMIが主張するような半導体製造装置への半導体の優先供給が実現するかどうか、不透明ですが、半導体需要が強い状況は当面続くと思われます。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

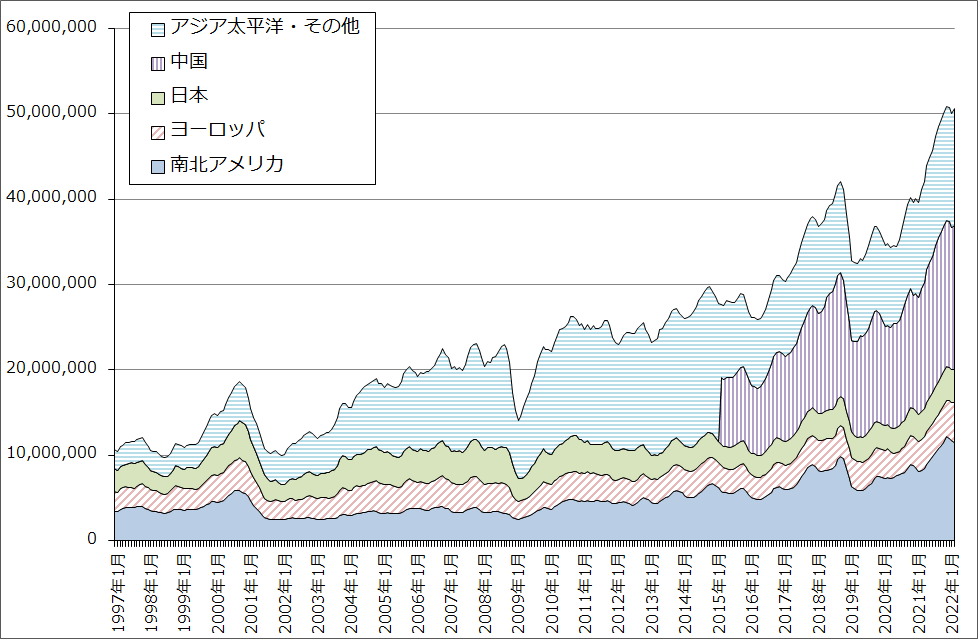

グラフ1 世界半導体出荷金額(3カ月移動平均)

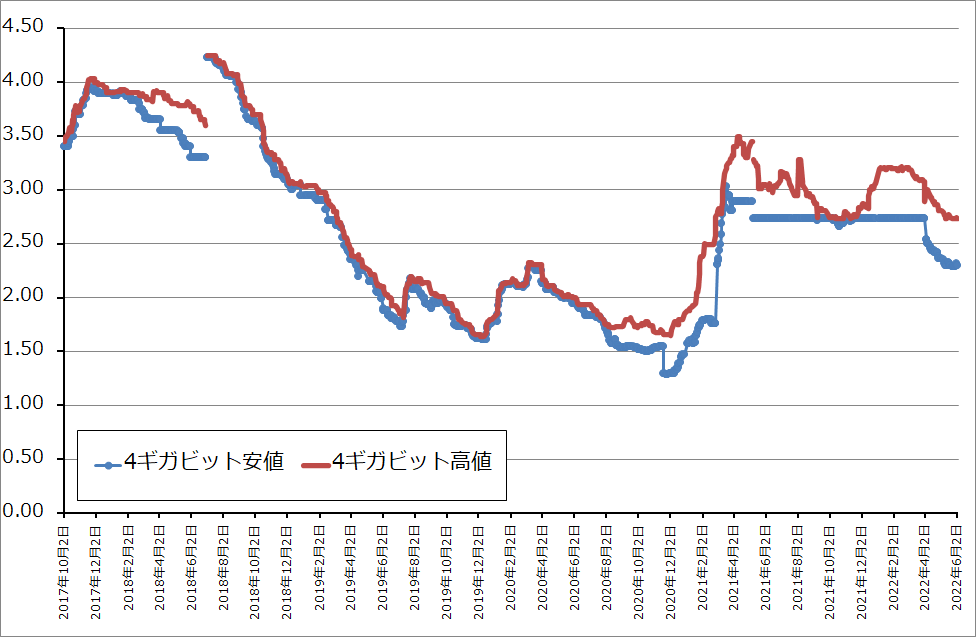

2.メモリ市況はDRAMスポット価格が軟化

メモリ市況を見ると、DRAMスポット価格は今年2月に入り軟化し始め、今も緩やかな下落が続いています。アメリカの金利上昇が場合によってはオーバーキルとなり、アメリカ景気が減速する懸念が台頭してきたこと、2月24日にロシアがウクライナへの侵攻を開始したことにより、原油価格や金属、穀物価格が上昇し、世愛景気減速の懸念も出てきたこと、ロジック半導体ほどではありませんが、DRAM、NANDも(特にDRAM)設備投資と増産が続いていることなどが背景にあると思われます。

また、DRAMスポット取引は全体の取引の10%程度と言われており、取引の約90%は大口需要家価格による取引(半導体メーカーから大手の需要家への直接取引)です。そのため、スポット価格は、売り手買い手の「相場観」に左右されることも少なくありません。

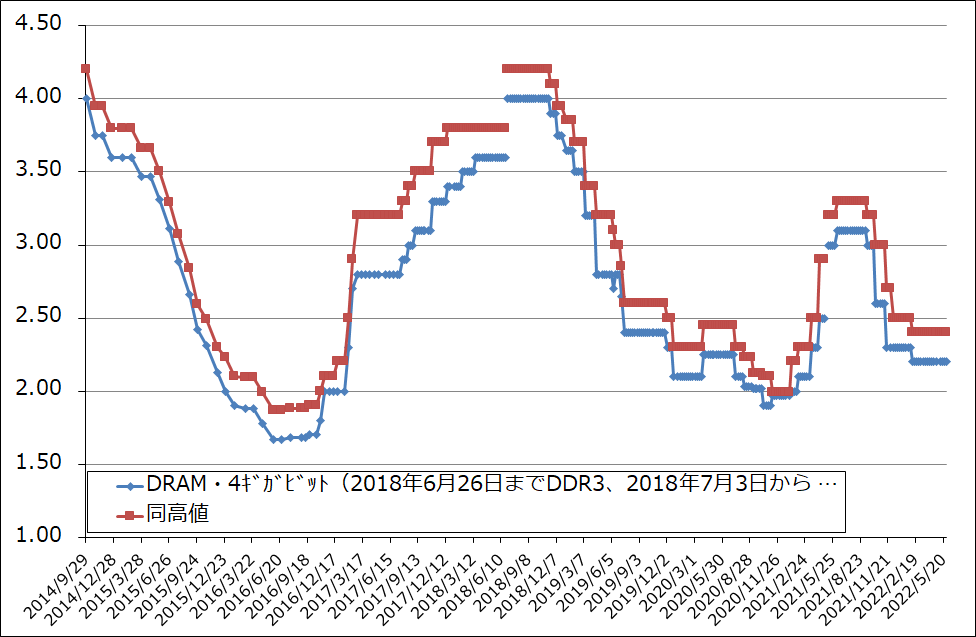

大口需要家価格を見ると、DRAM、NANDともに安定しています。増産と需要の強さが釣り合っている状態とも言えます。今後を展望すると、サーバー、スマートフォン、パソコン向けの高性能CPUの増産が進むにつれ、CPUの横に付ける大容量高速DRAMと大容量高速SSD(NAND)の需要も増加すると思われます。そのため、DRAM、NANDの大口価格は、このまま横ばいが続くか、今年年末か来年初頭に上向きに転じる可能性があると思われます。

グラフ2 DRAMのスポット市況

グラフ3 DRAMの市況

グラフ4 NAND型フラッシュメモリの市況(2017年5月29日から)

3.大手デバイスメーカーの動向-AMD、エヌビディアの大幅増収が続く-

1)TSMCの大型設備投資の下、AMD、エヌビディアの大幅増収が続く

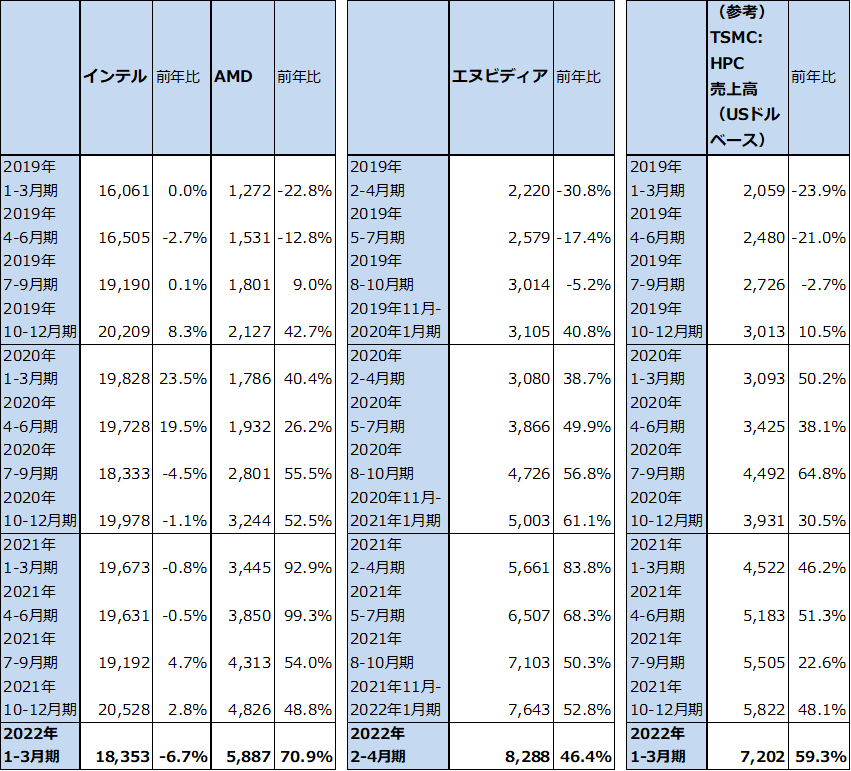

表2はTSMCのHPC(ハイパフォーマンスコンピューティング、パソコン、サーバー、ゲーム機向け)向け売上高(ドルベース、四半期ベース)と、インテル、AMD、エヌビディアの売上高を比較したものです。AMD、エヌビディアの売上高の多くを占める先端CPU、GPUは、TSMCに生産委託しているため、TSMCのHPC向け売上高とAMD、エヌビディアの売上高のトレンドはほぼ連動します。

ここでAMDの2022年1-3月期売上高には2月中旬に買収が成立したザイリンクスの売上高が含まれており、その結果前年比70.9%増と高い伸びになっていますが、ザイリンクスを除くと53.28億ドル(前年比54.7%増)となります。また、エヌビディアの増収率がこれまでの50%台の伸びから前年比46.4%増にやや鈍化したのは、暗号資産(仮想通貨)のマイニング需要が減少したためです。基調は2022年2-4月期からこれまでセグメントとして最も大きかったゲーミング向けに対してデータセンター向けが最大セグメントとなり、これが全社を牽引するようになりました。

AMD、エヌビディアの大幅増収を支えているのは言うまでもなくTSMCの大型設備投資です。大手半導体メーカーの設備投資動向は、稿を改めて論じることにします。

表2 インテル、AMD、エヌビディアの四半期売上高

出所:会社資料より楽天証券作成

注:AMDの2022年1-3月期はザイリンクスを含む。

表3 大手半導体メーカーの設備投資

注:1ウォン=0.10円、1ウォン=0.000779ドル。

2)インテルの増収率はいつ高くなるのか

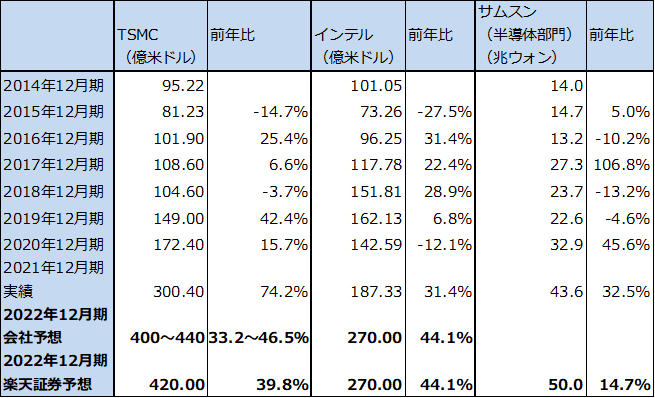

一方、インテルの売上高は低い伸びが続いています。2022年1-3月期売上高は183.53億ドル(前年比6.7%減)とマイナス成長でした。2021年12月にインテルのNAND及びSSD事業が韓国の大手メモリメーカー、SKハイニックスに売却されたため、この影響を除くと前年比1.7%増となりますが、2021年10-12月期までと同様低い伸びになっています。

ちなみに、インテルはAMD、エヌビディアよりも売上高が大きな会社であることには変わりはありませんが、AMD、エヌビディアは高率の増収率が続いてきたため、距離を縮められていることも確かです。

インテルの増収率が回復せず、業績も改善しない要因は、現在構築中の7ナノラインの稼働開始、7ナノの出荷開始が2023年(出荷開始はおそらく2023年後半)になるため、それまでは増強はしているものの十分ではない10ナノラインで増産するしかないためです。7ナノラインと別にアメリカで建設中の2件の新工場(5ナノ、7ナノ、10ナノと受託生産事業を行う)とドイツで1件の新工場建設計画がありますが、前述のように7ナノラインの稼働開始は2023年、アメリカで建設中の2件の新工場の稼働開始は2024年と2025年、ドイツ新工場の稼働開始は2027年になる計画です。

また報道などで、インテルが2022年末か2023年前半にTSMCから3ナノ半導体を調達すると言われています。半導体の種類としては、サーバー用CPUまたはGPUともパソコン用CPUまたはGPUとも言われています。これが実現すれば、AMDやエヌビディアに対しての劣勢をある程度挽回することができるようになるかもしれません。

ただし、インテルにとってパソコン、サーバー用CPUで失ったシェアを挽回するための生産能力が足りない状況は、2022年、2023年と続く可能性もあります。インテルの競合相手を見ると、AMDは現在の最先端である7ナノCPUを今年後半からデスクトップPC向けとサーバー向けから5ナノにグレードアップする計画です。2023年にはノート向けCPUも最先端製品を7ナノから5ナノにグレードアップする計画です。その結果、AMDのCPUは7ナノ、5ナノのラインナップとなり、より一層強化されることになる見込みです。

また、エヌビディアは2020年5月に発表されたデータセンター用GPU「A100」(生産はTSMC7ナノ、価格は約130万円から)に続き、2022年3月に発表された大規模データセンター向けGPU「H100」(生産はTSMC4ナノ(5ナノの進化版)、価格は約475万円、出荷開始は2022年7-9月期の予定)が今後の主力製品になると思われます。また、パソコン用GPUでもこの市場に本格参入したばかりのインテルに比べ製品数が各段に多いため、高いシェアを維持すると予想されます。

3)市場シェアを見てもAMD、エヌビディアの優勢が続いている

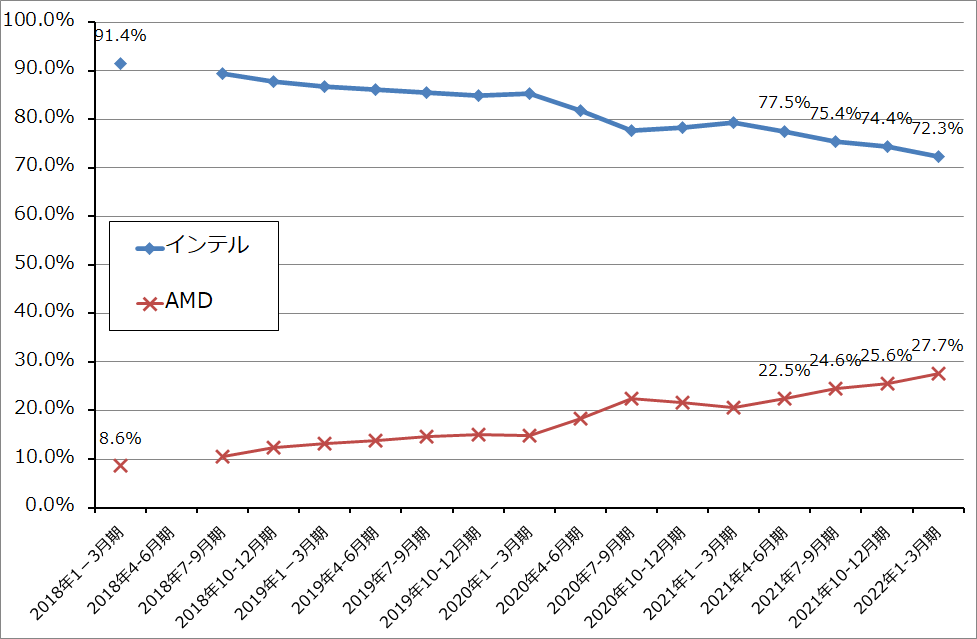

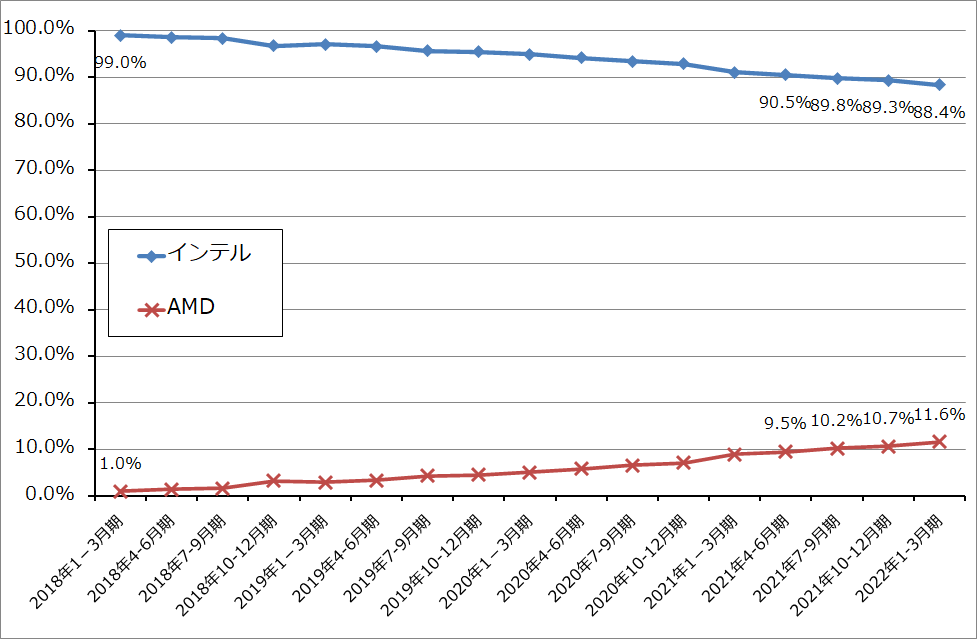

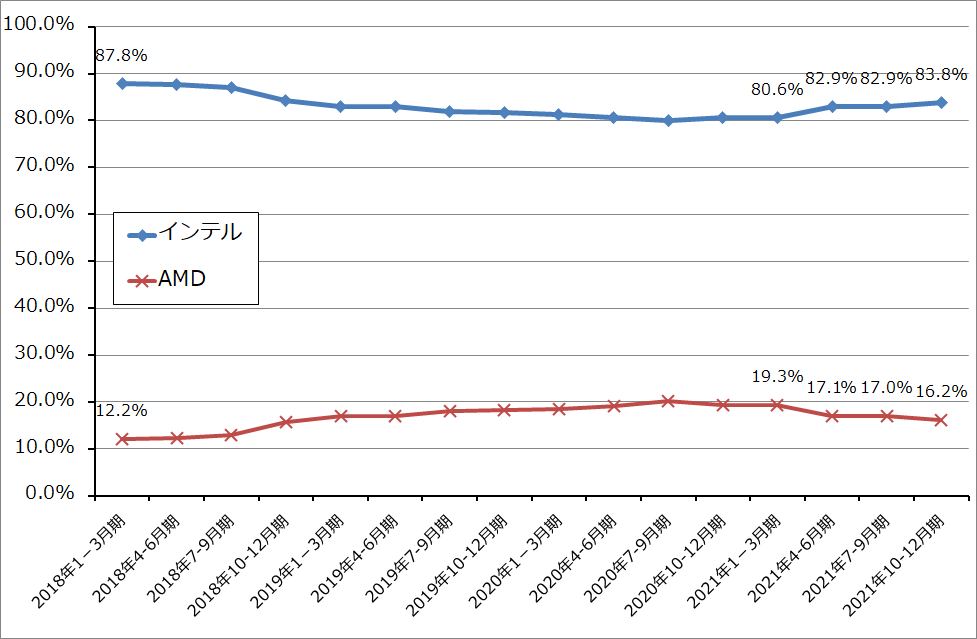

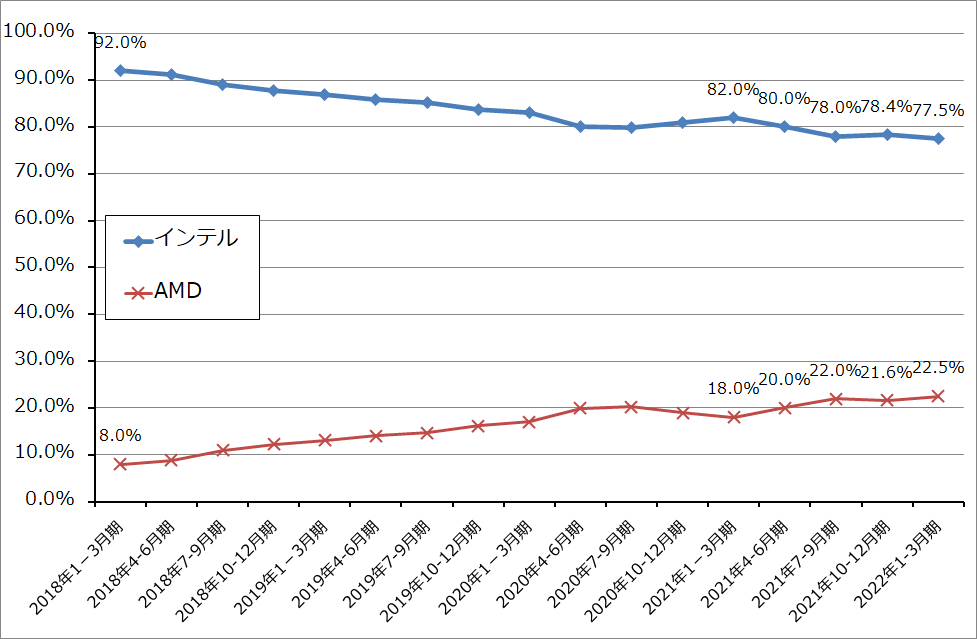

なお、CPU、GPUの2022年1-3月期までの市場シェアを見ると、パソコン向け、サーバー向け、ゲーム機などのその他向けを合わせた総合シェアではAMDがインテルのシェアを侵食する構図が続いています。サーバー向け、モバイル向けも同様です。デスクトップ向けはAMDのインテルに対する価格優位性が以前ほど大きくないため、インテルが盛り返しています。

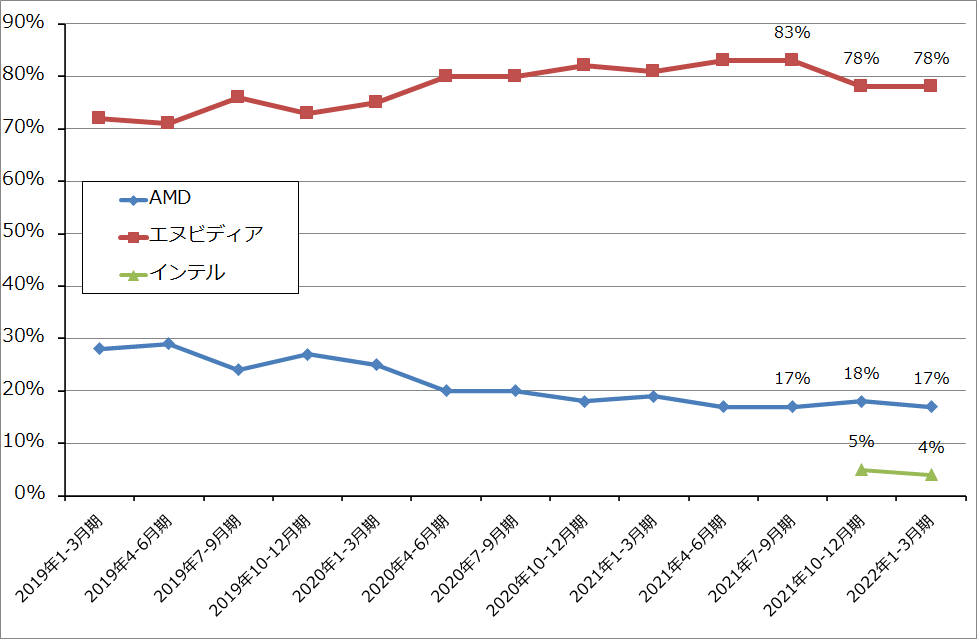

また、GPUでは2020年にインテルは久しぶりにパソコン向け独立GPUを発売しましたが、大きなシェアは獲得できていません。エヌビディアやAMDに比べ品揃えが足りないため、トップシェアがエヌビディア、2番手がAMDという構図が今後も続くと予想されます。ただし、2022年夏に最新の独立GPU「Intel Arc」を搭載したノートパソコンが発売される見通しなので、その成果を待ちたいと思います。

グラフ5 x86系CPUの市場シェア(全体)

グラフ6 サーバー用CPUの市場シェア

グラフ7 デスクトップPC用CPUの市場シェア

グラフ8 モバイル用CPUの市場シェア

グラフ9 パソコン向けGPUの市場シェア(CPU内蔵型を除く)

4)引き続きAMD、エヌビディアに中長期の投資妙味を感じる

このように見ていくと、2022年、2023年ともインテルがAMDにCPUの市場シェアを侵食され、エヌビディアにパソコン用GPUのシェア拡大を阻まれる構図は変わらない可能性があります。インテルの転機は四半期ベースの売上高が前年比、前期比で二ケタ増収に転換したときであろうと思われますが、投資にはそれまで待つ必要があると思われます。

従って、半導体デバイス大手の中で中長期の投資妙味がある企業は、AMDとエヌビディアであると思われます。

TSMCについては、業績は好調であり、世界の半導体産業を牽引している企業としての重要性は疑いようのないものですが、主力工場を台湾に持っているため地政学的リスクに曝されており、投資する優先順位はAMD、エヌビディアよりも低いと考えています。

4.中堅半導体メーカーにも注目したい

今回の半導体ブームは、幅広いセグメントで現れています。大手半導体デバイスメーカーだけでなく、中堅半導体メーカーにも注目したいと思います。

オン・セミコンダクター(ON、NASDAQ)

1)世界第2位のパワー半導体メーカー

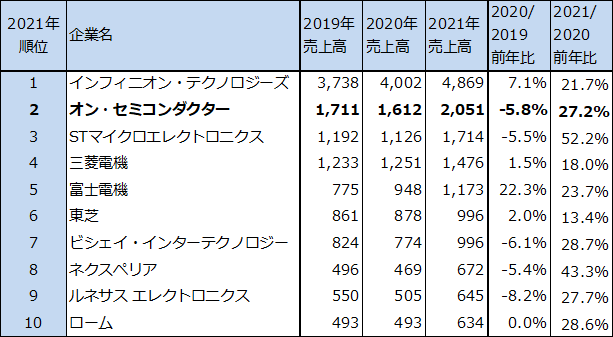

オン・セミコンダクターはパワー半導体で世界第2位の半導体メーカーです。パワー半導体以外でも、CMOSイメージセンサーで第6位、各種のアナログ半導体、ロジック半導体を生産販売する中堅半導体メーカーです。

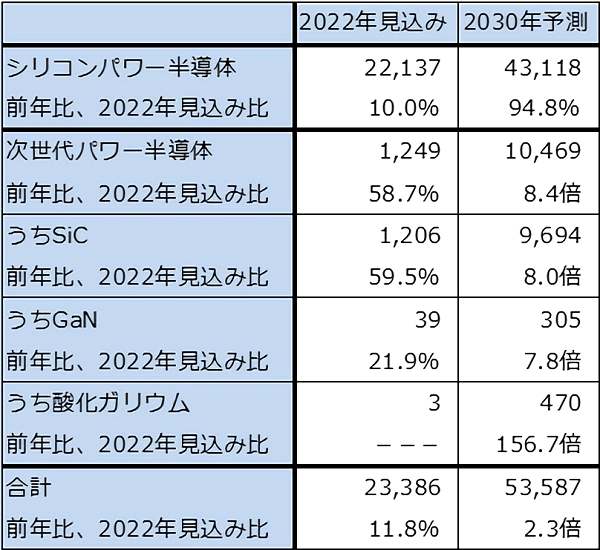

パワー半導体は電力制御を行う半導体であり、各種の電子機器や自動車の脱炭素化や省エネ化の流れの中で市場が大幅に拡大すると予想されています。表4は調査会社の富士経済のプレスリリースによるものですが、パワー半導体全体で2022年見込み2兆3,386億円から2030年予測5兆3,587億円へ2.3倍になると予想されます。このうち、従来型のシリコンパワー半導体は2兆2,137億円から4兆3,118億円へ94.8%増となると予想されます。また、次世代型パワー半導体の中で市場規模が最も大きくなると予想されるSiC(炭化ケイ素)パワー半導体は、1,206億円から9,694億円へ、8.0倍へ伸びると予想されます。

表4 パワー半導体売上高ランキング

出所:TECH+より楽天証券作成(元出所はOmdia)

表5 パワー半導体の市場予測

2)SiCパワー半導体に大型投資

オン・セミコンダクターはシリコンパワー半導体を生産販売していますが、SiCパワー半導体に大型設備投資を行っています。現在、中国の新興半導体メーカーがSiCパワー半導体の設備投資を活発に行っており、これが将来の供給過剰をもたらしかねないため、パワー半導体のリスクと考えられています。しかし実際には、SiCウェハは取り扱いが難しく、設備投資を行っただけで簡単にSiCパワー半導体が出来るわけではないとも言われています。この点では、オン・セミコンダクターのようなパワー半導体で高いシェアを持つ老舗は有利と言えます。

3)業績好調

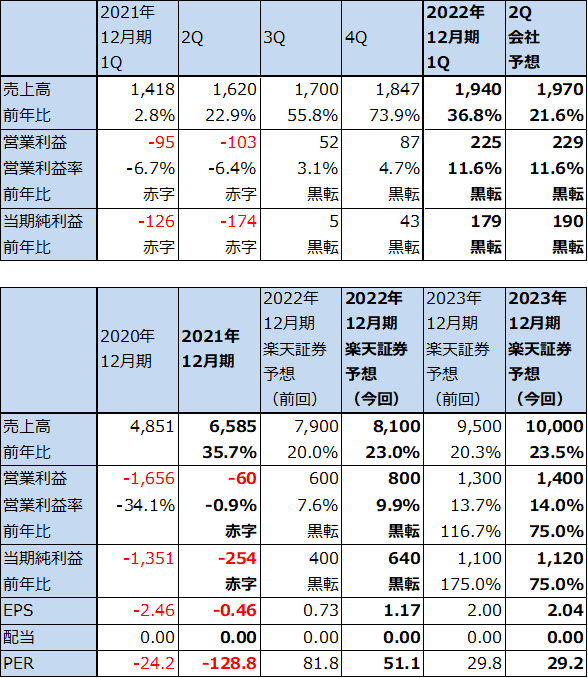

オン・セミコンダクターの業績は好調で、2022年12月期1Q(2022年1-3月期、以下今1Q)は、売上高19.45億ドル(前年比31.3%増)、営業利益6.47億ドル(同5.1倍)となりました。営業利益率は前4Q26.0%から今1Q33.3%に上昇しましたが、これには製品値上げも寄与しました。分野別では自動車向け(EV向けパワー半導体やADAS向けイメージセンサーなど)、産業向け(各種の産業向けにエネルギー関連、EV充電器向け、オートメーション関連、AR/VR向けセンサーなど)が好調でした。

2022年12月期、2023年12月期ともに業績好調が予想されます。

グローバルファウンドリーズ(GFS、NASDAQ)

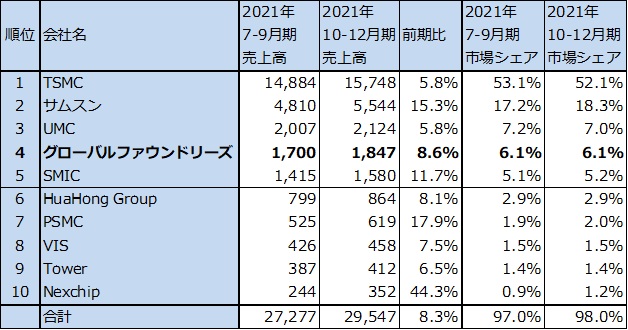

1)世界第4位のファウンドリ(半導体受託生産業者)

グローバルファウンドリーズは、ファウンドリ(半導体受託生産業者)として世界ランキング4位の会社です(2021年10-12月期実績。トップはTSMC、2位サムスン、3位UMC)。もともとはAMDの生産部門でしたが、2009年に分離独立しました。その後、2021年10月28日、ナスダックに上場しました。

7ナノ半導体の開発を2018年に中止したため、現在は12ナノから以前の半導体を受託生産しています。10ナノ台から以前の微細化世代の汎用半導体の需要も、一ケタナノ台の先端半導体に勝るとも劣らないほど強いため、業績は順調に拡大しています。

表6 ファウンドリ市場上位10社

出所:TrendForce2022年3月14日付けプレリリースより楽天証券作成

2)2021年12月期3Qから黒字転換、売上高が順調に伸びる

2022年12月期1Q(2022年1-3月期、以下今1Q)は、売上高19.40億ドル(前年比36.8%増)、営業利益2.25億ドル(前年同期は0.95億ドルの赤字)となり、黒字転換しました。営業黒字になったのは前3Qからです。

また、営業利益率が11.6%となり、前4Q4.7%から大きく上昇しました。これは増収とともに販売単価が上昇していることが寄与していると思われます(ウェハ1枚当たり売上高は、前4Q2,969.5ドル/枚→今1Q3,104.0ドル/枚)。会社側によれば、平均販売単価は前年比19%増、数量は同14%増でした。

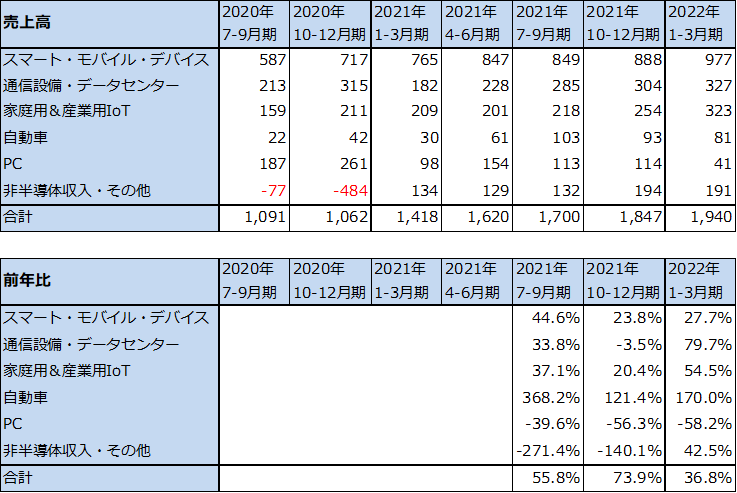

今1Qの分野別売上高を見ると、最も売上高が大きいスマート・モバイル・デバイス向けが9.77億ドル(前年比27.7%増)と順調に伸びました。中級クラスの価格帯のスマートフォンが5G化している最中ですが、この恩恵を受けました。

通信設備・データセンター向けは3.27億ドル(同79.7%増)と大きく伸びました。半導体出荷数量の増加とともに単価が上昇しました。ここでも5Gインフラ向けが伸びました。また、この分野では、フォトニクス製品(発光素子、受光器、光変調器など)の一部が量子コンピューティングに採用されています。

家庭用&産業用IoTも3.23億ドル(同54.5%増)と好調でした。WiFi6等のワイヤレス接続アプリケーションや、デジタル決済、アクセス制御、電子IDなどに使うIoTマイクロコントローラーなどが増加しました。

自動車向けは0.81億ドル(同2.7倍)と売上高は小さいですが、大きく伸びました。自動車用レーダー関連、EV向けソリューション、バッテリー管理システムなどが伸びました。

旺盛な需要に直面しているため、グローバルファウンドリーズにとって設備増強は大きな課題です。今期設備投資は約40億ドルを計画していますが、2021年12月期決算発表時の計画約45億ドルから下方修正されました。この理由は半導体製造装置の納期が長くなっていることです。会社側では納期遅れに対しては早めに対応しているため、今期、来期の生産能力の計画には影響はないとしています。

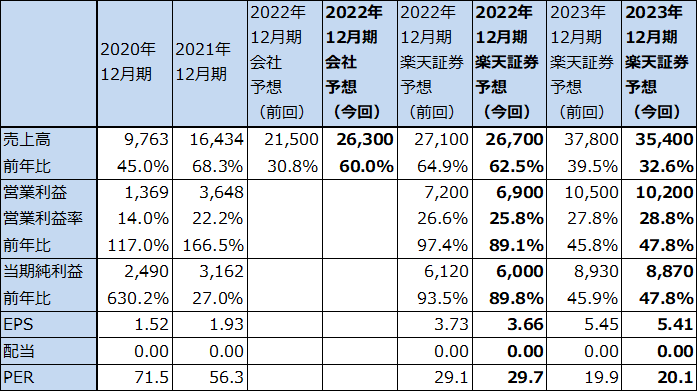

3)楽天証券の2022年12月期、2023年12月期業績予想を上方修正する

2022年12月期2Qの会社側ガイダンスの中心値は、売上高19.70億ドル(同21.6%増)、営業利益2.29億ドル(前年同期は1.03億ドルの赤字)と営業黒字が続く見通しです。

今1Qの業績の内容と今2Qの会社側ガイダンスを参考にして、楽天証券の2022年12月期、2023年12月期業績予想を上昇修正します。2022年12月期は売上高81億ドル(前年比23.0%増)、営業利益8億ドル(2021年12月期は0.60億ドルの赤字)(前回予想は売上高79億ドル、営業利益6億ドル)、2023年12月期は売上高100億ドル(同23.5%増)、営業利益14億ドル(同75.0%増)(前回予想は売上高95億ドル、営業利益13億ドル)と予想します。

今後6~12カ月間の目標株価は前回の100ドルを維持します。楽天証券の2023年12月期予想EPS(1株当たり利益) 2.04ドルに、成長性と金利上昇などのリスクを考慮し、今期予想PER(株価収益率)約50倍を当てはめました。

中長期で投資妙味を感じます。

5.注目企業の目標株価と業績

今回の注目企業の今後6~12カ月間の目標株価は次の通りです。

AMD(AMD、NASDAQ):160ドル

エヌビディア(NVDA、NASDAQ):300ドル

オン・セミコンダクター(ON、NASDAQ):80ドル

グローバルファウンドリーズ(GFS、NASDAQ):100ドル

各社とも中長期で投資妙味を感じます。

<業績表>

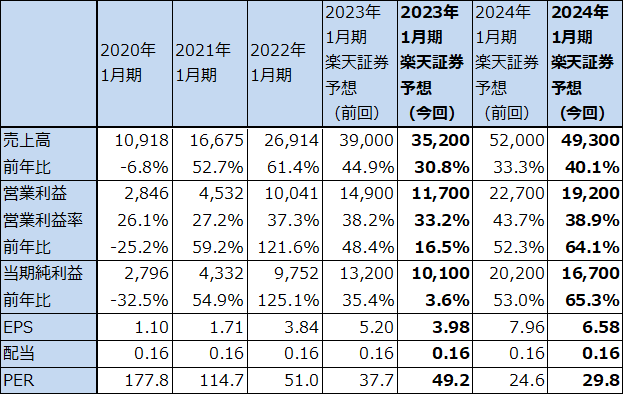

表7 AMDの業績(ザイリンクス買収後)

時価総額 151,266百万ドル(2022年6月2日)

発行済株数 1,640百万株(完全希薄化後、ザイリンクス買収後)

発行済株数 1,393百万株(完全希薄化前、ザイリンクス買収後)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の中心値。

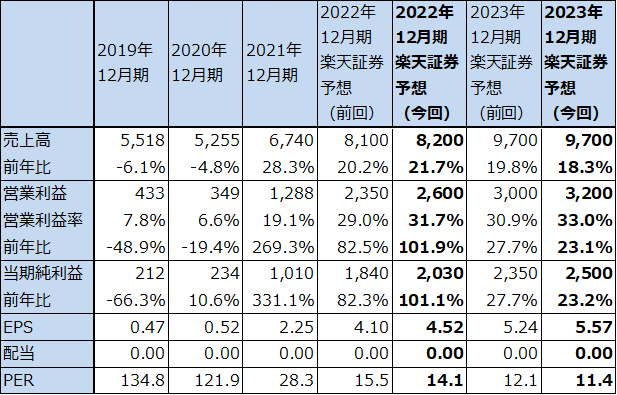

表8 エヌビディアの業績

時価総額 490,976百万ドル(2022年6月2日)

発行済株数 2,537百万株(完全希薄化後)

発行済株数 2,506百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの中心値。

表9 オン・セミコンダクターの業績

時価総額 27,554百万ドル(2022年6月2日)

発行済株数 448.9百万株(完全希薄化後)

発行済株数 433.3百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの中心値。

表10 グローバルファウンドリーズの業績

時価総額 31,713百万ドル(2022年6月2日)

発行済株数 549.0百万株(完全希薄化後)

発行済株数 532.0百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの中心値

表11 グローバルファウンドリーズの分野別売上高(四半期)

出所:会社資料より楽天証券作成

グラフ10 グローバルファウンドリーズの設備投資額

本レポートに掲載した銘柄:AMD(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)、TSMC(TSM、NYSE ADR)、インテル(INTC、NASDAQ)、オン・セミコンダクター(ON、NASDAQ)、グローバルファウンドリーズ(GFS、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。