今回のサマリー

●相場暴落期は、資産保全を最優先し、積極的な買い向かいは御法度

●一方、相場暴落は相当な割安銘柄物色の好機をもたらす

●割安買いの好機をいかす術の一つは、ある程度の暴落進行後に流れに身を委ねる時間分散買い

●時間分散買いは、相場水準的には妙味あり。でも、もうしばらく時機を探索

暴落の恐怖と投資妙味

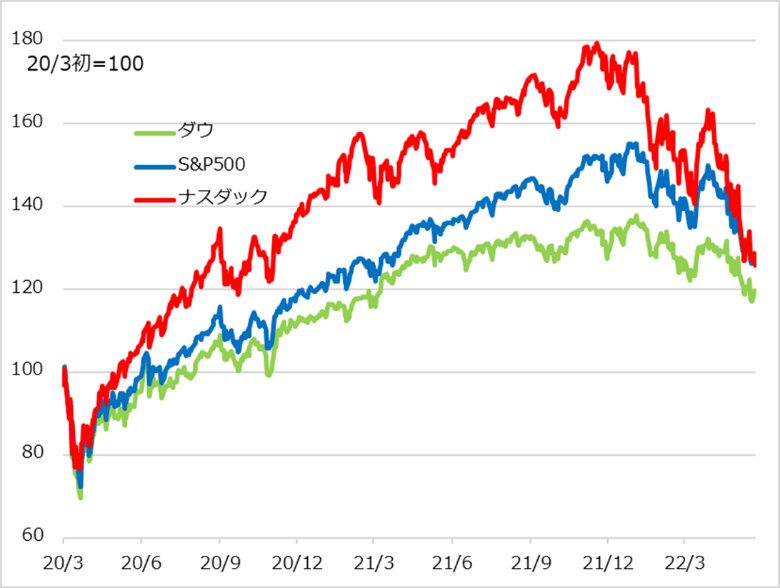

2022年初来の米株式下落は、S&P500種指数で20%下落という弱気相場入りギリギリまで進みました(図1)。低金利環境での金融相場が米利上げ開始前後に反落する典型的な現象です。しかし、今回はコロナ禍での超金融緩和によって金融相場も「超」の付く上昇となり、「山高ければ谷深し」の相場格言どおり、下落余地の大きさが留意されたところです。

さらに、コロナ禍で生じたインフレ先行を、利上げが加速的に追随、そこにウクライナ・ショックでのインフレかさ上げが重なっています。インフレの行方、利上げの着地水準、それら次第での景気の先行き不安と、恐らく2022年中には、ファンダメンタルズの見通しにらちがあかないまま、株式相場は不安定な地合いが続くと見ています。

相場が下落トレンド入りして、さらなる暴落も排除できないという状況では、資産保全が最優先です。積極的な投資は推奨されません。相場急落過程では、レバレッジをかけて買い向かおうとする威勢の良い声もSNS上で見かけました。しかし、行動学的には御法度です。相場の高リスクに見合って、ポジションというリスクも抑制することが基本です。

一方、金融の専門家からは、企業業績から評価するバリュエーション上は既に割安で買い場という声を何回となく聞いたことでしょう。これも相場下落局面あるあるです。暴落の初期は、景気や業績などファンダメンタルズで判定できるものではなく、相場の下落を行動学的現象として見ます。

つまり、大相場で増大したポジションを早く売り逃げないと、含み益が損に転じる、損が大きくなる、という不安定な損益構造への恐怖が招く逃避行動です。バリュエーション買いは正常にリスクをとって投資をしようという局面では有効でも、恐怖で気迷う投資家には意味がありません。

ここから逆に、暴落時の投資の狙い目が見えます。恐怖に駆られて売りが売りを呼ぶ展開が高じると、株価は相当に割安な水準まで売り込まれがちです。割安な資産を買うのは投資の大鉄則です。こんな時にしか買えない優良銘柄も少なくありません。

しかし、ファンダメンタルズの下値メドがまだまだ立たず、行動学的な逃避行動がどこで終息するかも判然としない状況では、相場続落の恐怖が強く、買い出動も二の足を踏むでしょう。

図1:米株式3指数 深まる調整

相場のアヤ探索の目的

数年にもわたる株式サイクル投資の王道は、景気や金利のファンダメンタルズからの追い風がより長く強く続くときにしっかり便乗し、金利上昇の初期やピーク、景気悪化の逆風旋風期に投資を手控えることの繰り返しです。

現在、米株式相場は中間反落が高じて歴史的な弱気相場に入るかどうかの逆風旋風下。筆者は、トウシルでご案内してきたとおり、4月下旬から今に至るまで、相場の復調動意を探索してきましたが、期待通りに相場復調があっても、旋風(つむじかぜ)での追い風をとらえるまででしょう。

当面、新たな上昇トレンドが始まるステージではありません。それでも、この相場のアヤ探索には複数の目的があります。

第1は、投資家の行動、心理の観察です。暴落は主に行動学的現象です。恐怖に駆られた売りが一服し、買い手が出て、相場が持ち直すと、相場追認の市況解説で楽観が優勢になります。なぜ相場が上がったかという目線で物事を解釈するため、景気は大丈夫、インフレや金利は織り込み済み、業績はここが良い…といった楽観評価と、暴落追認の悲観的解釈をバランス良く捉えられるようになります。

第2に、この楽観に持続性があると、相場のアヤが意外と長引き、暴落時の投機的売りの買い戻し、底値での出遅れ焦燥派の買い出動などで、相場の思わぬ急反発も起こり得ます。この妙味を逃さないための相場心理のチェックを続けているわけです。

しかし、相場をずっと眺めているプロでもない兼業投資家が圧倒的多数でしょう。そういう方々なら、こんな高リスク環境で、そんなアヤ狙いの投資なんかできないし、やるべきではないとも言えます。

実は、この相場のアヤ探索には、第3の目的として、そんな投資家にご一考いただきたい時間分散投資へのタイミング評価があるのです。

即暴落ケースの時間分散

恐怖に駆られた暴落は、相場を過剰に割安な水準に至らせることが少なくありません。そこを好機と買い向かいたいものの、底入れが見えない相場への参入に二の足を踏むのは人情です。いくらバリュエーション上は買いだと言われても、怖くて手を出せない投資家は多いはずです。

そうなるのは、追い風に乗る投資という基本スタンスに反するからで、買った瞬間から損失を被るリスクへのちゅうちょがあります。しかし、底の見えない相場でも、さすがに割安の度が過ぎれば、景気・金利サイクルの基本的理解を踏まえて、相場の流れに身を委ねる投資という発想の転換も妙味が増しています。

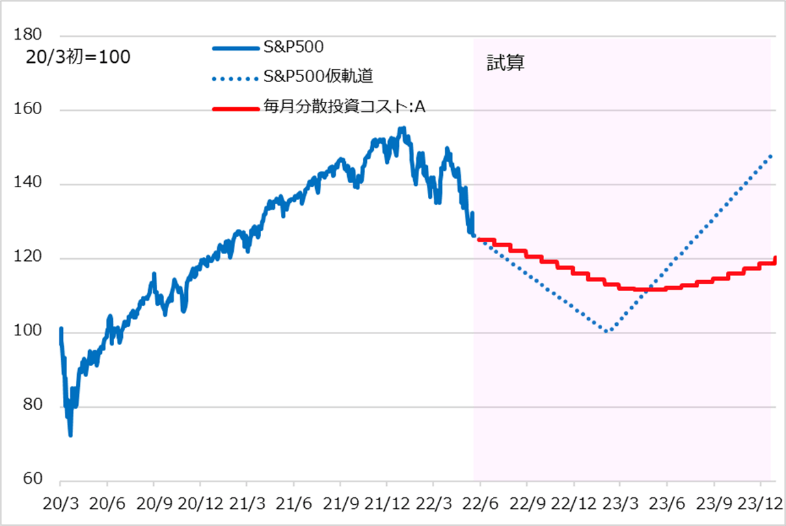

図2は、S&P500を例に、現行水準から2022年中にさらに2割下落し、2023年から持ち直す展開を青点線で、これを毎月時間分散買いで積み立てていく場合のポジション・コストを赤線で描いています。注目したいのは、ポジションの損益分岐点(青点線と赤線の交差水準)がかなり低く、比較的早く実現することです。毎月積み立てで増えたポジション量に見合って含み益(青点線>赤線)も増大します。

日本では2021年後半に、FIRE(投資収益で経済的自立を果たして早期退職)ブームが喧伝されましたが、そんな金融相場終盤に投資を始めれば、時間分散投資であっても、現在かなり厳しいダメージに直面しているでしょう。投資の基本は、暴落を含めて、割安場面で手厚く購入することに尽きます。

ちなみに筆者は、日々相場をにらみ、時間分散投資の開始初期に発生し得る含み損を抱えることを回避するアプローチをとるでしょう。この図の相場展開があれば、青点線底入れ前後の相場復調リズムを確認して、多めにポジションを構築していくはずです。しかし、図の例では、おそらく時間分散買いのパフォーマンスは、筆者の底入れ確認後参入に負けるものではないでしょう。

図2: ここからの時間分散投資の妙味 ケース1

いったん復調後に暴落ケース

こういう解説をすると、今すぐにも時間分散買いを始めたいという衝動に駆られるかもしれません。しかし、相場展開は図1ほどシンプルな軌道にならない可能性を見ています。当面は6、7月のFOMC(米連邦公開市場委員会)で織り込み通り0.5%ずつ利上げ、インフレの前年同月比鈍化などを背景に、相場のアヤ戻しがあるかもしれないと見ています。しかしその場合も、正念場は秋以降でしょう。

利上げ観測が後退すれば、株式相場は当初楽観視して上がる目がありますが、その背後に景気悪化への懸念がある場合は、早晩反落するでしょう。あるいは、インフレ高止まりからさらに高い利上げも辞さずという状況になれば、金利上昇後の景気悪化懸念が強まり、株式相場はやはり一段安になると見ます。

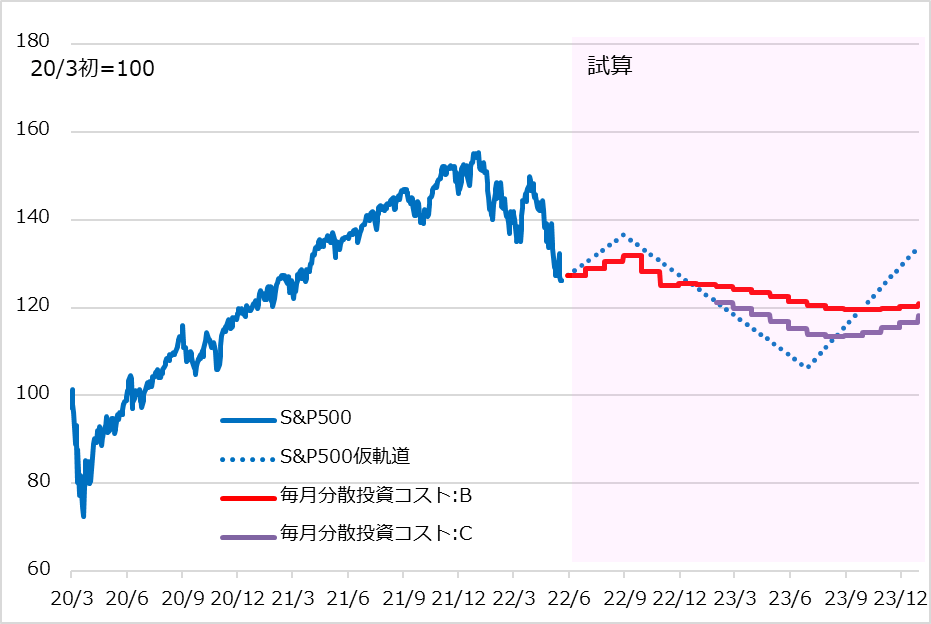

図3は、こうした条件を勘案し、向こう3カ月に相場はいったん持ち直すものの、秋以降に反落し、2023年半ばに底入れする展開を青点線で描いています。今すぐに時間分散買いを開始した場合のポジション・コストが赤線、再反落で底割れ確認後に参入するケースのコストが紫線です。損益分岐点の高さと時期にこれだけの差が出るのです。

当面の相場のアヤ戻しを探索する意味はここにあります。相場暴落の経路と、その回復軌道にある程度めどが立ったら、時間分散投資の効果をより高めることができるでしょう。したがって、現在の相場条件を見れば、今すぐ買い急ぐ必要はないと判断します。

また、米株式を円ベースで考えている投資家は、最近の円安地合いが来る米金利ピークアウト局面には円高に転じていることも踏まえた対応が必要になります。為替相場も含めて、時間分散しているから構わないという考え方と、筆者が好むように、株安と円高をある程度見極めてから厚めにポジション構築を進める考え方と、こういう切実に感じられる場面にぜひ比較考量してみてください。

なお、暴落を逆手に取る投資は、投資余力としてのキャッシュを備えていればこその方法です。今回のような典型的な中間反落には、利上げ見通しの強化という明快なきっかけがありました。

サイクル投資を首尾良く遂行するためには、相場格言「強気相場は、悲観の中で生まれ、懐疑の中で育ち、楽観の中で成熟し、幸福感の中で消えていく」という心理的な壁を越え、淡々と行動を起こす構えが必須です。

図3:ここからの時間分散投資の妙味 ケース2

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。