今の株価下落にコメントする理由

ここのところ、株価の下落が続いている。トウシルの読者には、細かな数値の説明は不要だろうが、特に米国の株価下落が顕著で、中でもテクノロジー業種の比率が高いNASDAQ指数の下落が激しい。米国の株価下落は世界の株価に波及する。日本の株価に対しても例外ではない。

この連載は「原則のように働く投資の一般論」をお伝えしようとする指向が強いので時々の相場にコメントすることは珍しい。しかし、現在の内外の株価下落は投資家にとって喫緊の関心事だろうし、加えて、現在の株式市場の状況は「一般論」の枠組みの中で理解することが適切だ。現状を題材に、株価と経済の循環パターンについて考えてみたい。もちろん、「今のような場合に、投資家はどうしたらいいのか」についても付言する。

今回の下落は「普通の株価下落」

市場全体に及ぶ大規模な株価の下落は、最近では2020年の「コロナ・ショック」、その前では2008年の「リーマン・ショック」の前後の世界的な金融危機が記憶に新しいところだ。

株価の循環パターンからすると、コロナ・ショックは「異例の株価下落と回復」だった。一方、リーマン・ショックの前後の株価下落は規模が大きかったが「普通の株価下落」だったと言える。

筆者の理解では、コロナ・ショックは、実体経済に対する予想外の急変が過去に例を見ないスピードと規模の株価の急落をもたらし、その後にも金融政策だけでなく異例に大規模な財政政策を伴う経済対策が行われて異例な株価の回復が生じた。もっとも、共に「異例」であったのだが、回復に関しては通常のパターンが強力・極端に働いた。

一方、2007年のサブプライム問題から、2008年のリーマン・ショック、その後の世界的金融危機に至る資産価格の下落とその後の回復は、規模こそ大きかったものの、(1)過剰な信用拡大によるバブルの形成、(2)金融引き締めによるバブル維持の不可能化、(3)資産価格下落、(4)不良債権発生、(5)金融システム不安、(6)大規模な金融緩和への転換、(7)金融緩和を背景とした経済の回復、(8)好景気から次のバブルへ、といった「普通の循環パターン」を辿ったものだった。

危機の発生当時は「100年に一度の危機」などという言葉もあったのだが、筆者は「100年に一度は嘘だろう! この種の事態は10年単位くらいで起こっているではないか」と思った。

因みに、1980年代後半に発生して、1990年代初頭に崩壊し、経済政策の拙さも加わってその後に大きな悪影響をもたらした「日本のバブル」もほぼ同じパターンだった。ちがいは、回復後の次のブームとバブルが来なかった点だけだ。

山崎式経済時計で見る循環パターン

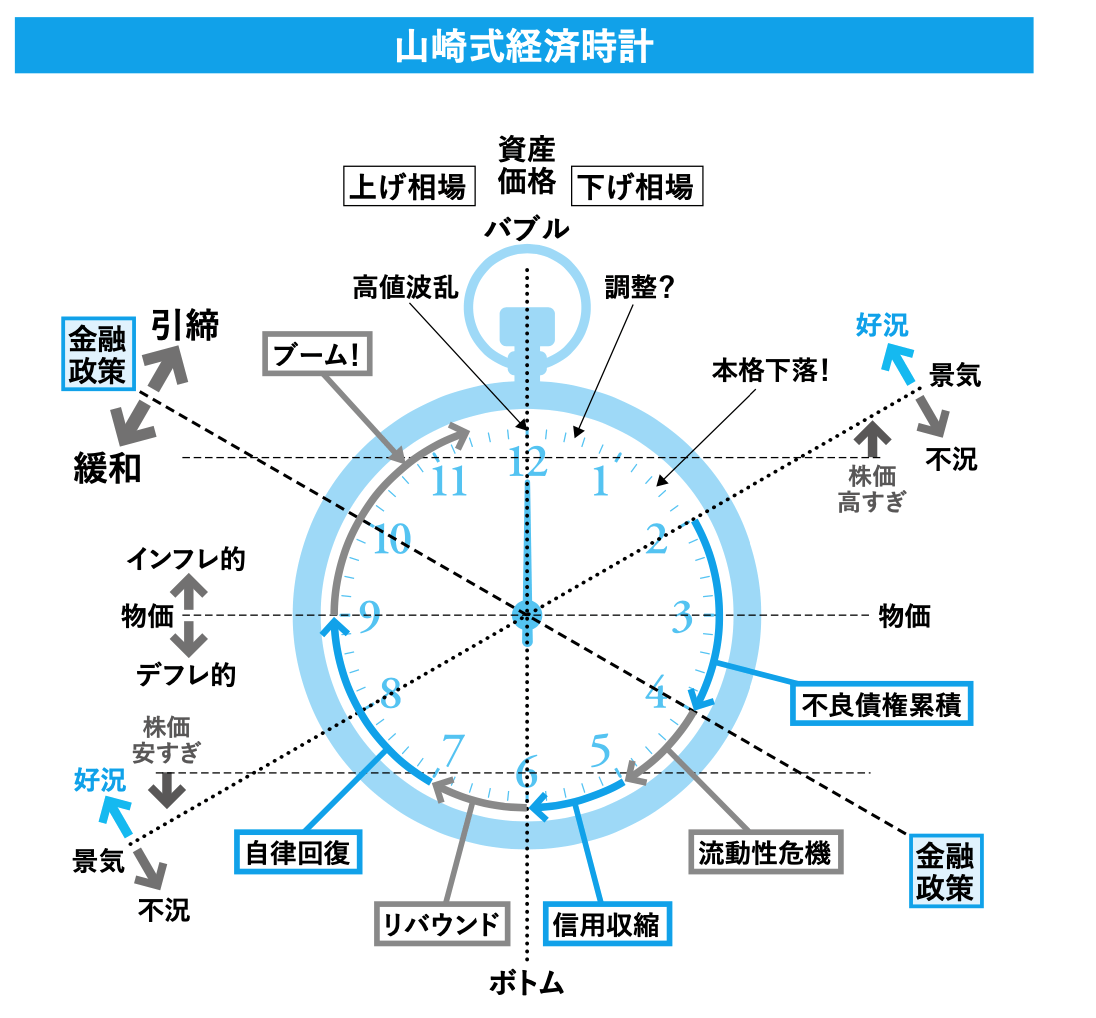

何度も繰り返される「普通の循環」をビジュアルで表現するために作ったのが「山崎式経済時計」だ。本連載で、オリジナルを発表し、何度か使っている説明の仕組みなので懐かしい。久しぶりに引っ張り出してみたのが図1だ。

(図1)「山崎式経済時計」

株価が10年単位くらいのサイクルで、上昇局面と下落局面を経験するのは「普通のこと」だ。

時計の文字盤を説明しよう。一番上が12時で下が6時の時計の文字盤をイメージされたい。針の位置を株価としよう。

11時と1時を結ぶ線の上は株価が高すぎる「バブル」で、5時と7時を結ぶ線の下は株価が安すぎる状態だ。「ボトム」とでも名付けよう。株価は「バブル」の状態と「ボトム」の状態を普通10年±数年程度の期間で行き来する。

株価がバブルの時どこが12時なのかは事後的にしか分からない。通常、実体経済は好景気なので、中央銀行による金融の引き締め(通常は政策金利の引き上げ)が行われる。すると、株価は下落しやすくなり、1時を越えて2時まで下落する頃には多くの投資家が追加的な損を避けようとして株式を売る状況が生じる。

2022年5月現在、FRB(米連邦準備制度理事会)の異例な0.5%幅の利上げを最大の材料として米国の株価が下げている状況がまさにそれだ。

もともと「バブル」は借金をして過剰な投資が起こることで生じる。それゆえに、株価や不動産価格などが下落すると金融機関に「不良債権」が発生する。その問題が深刻化して時計でいうと5時に達する頃には、中央銀行は金融引き締めを止めて大規模な金融緩和に転じるのが普通だ。

そして、勢いで下げすぎる6時を回った後は、金融緩和を背景に7時から10時くらいまでの株価と実体経済の回復期が訪れる。そこで再び生じる楽観と信用拡大が12時に再び向かう次のバブルを作る。

大まかに言うとこのような「金融引き締め→株価下落→金融緩和→株価上昇」が何度も繰り返されている。

「今、何時?」

さて、前述のような循環パターンがあるとして、2022年5月下旬の状況をどのように解釈すべきか。

筆者は現在のアメリカの株価を「時計で言うと3時の手前くらい」だと考えている(間違っているかも知れないが、思い切って言ってみる)。

現在の株価の下落は、FRBの「5月に異例の0.5%幅の政策金利引き上げを実施した事実に加えて、6月、7月にも同幅の政策金利の引き上げを示唆し、さらにFRBのバランスシート縮小を進める(債券に対して強い売り要因となる)意向」に対して株価が反応したものだと考えられる。

経済時計で言うと2時に達して「これまでの株価は明らかに高すぎた」、「今は下げ相場だ」と思う市場参加者が増えて株価が下落する状況だ。

今後を考える上で最も重要なのは、FRBがいつ追加的な金融引き締めを止めるかだ。

現在のインフレとFRB

目下、FRBはインフレを抑制することに最大の重きを置いているように見える。前述のように、2022年5月に異例の0.5%の利上げに踏み切ったことに続き、6月、7月にも同幅の利上げの可能性を示唆している。加えて、FRBのバランスシートの縮小(債券市場の需給にとって強い売り材料)を進める意向を示している。率直に言って、「前のめりで、焦っている」と感じる。

FRBにとって現在の米国のインフレの昂進はそもそも想定外だったのだろう。そして、近い過去にこのようなインフレの例はない。現在のインフレ抑制への試みは「手探りで試しながら」の金融引き締めだ。FRBとしては早く成果を出したいだろうが、物価の抑制に対して利上げに「即効性」はない。金融引き締めは何れ効くことがはっきりしている点で有効な経済政策だと言えるが、希望する時期に合わせて効果を出せるほどの精度はない。

そして、思い切って言うなら、現在のFRBは「どのような政策が、どのような効果をもたらすか」について確信を持っているわけではなさそうだ。もっとも、多少なりとも新しい事態に対して、権威のある政策当局といえども確たる根拠を持って政策を決めていないことは珍しくない。むしろ、それが普通なのだ。

そして、大凡「FRBの金融引き締めが続く限り株価の本格的な再上昇は難しい」と考えていい。

FRBが「やり過ぎ」になる可能性はないか

米国の庶民にとって、また今年後半にある中間選挙にとって、政権として大きな問題は物価の上昇だ。

米国の物価上昇には2つの要因がある。1つはウクライナ紛争に伴うロシアへの経済制裁などが影響している資源や食料などの価格上昇であり、もう1つは米国のコロナ対策の「金融緩和+財政支出」が効き過ぎて景気が過熱していることだ。金融引き締めによって後者を抑えて、徐々に物価を安定させることは好ましいが、前者の効果も含めて早急に物価を抑えようとすると、実体経済を過剰に抑制する可能性があり、また資本市場や資産価格に過大な下押し圧力をもたらす可能性がある。前者の主としてコストプッシュ的インフレは一過性であり継続する性質のものではないが、これを短期的に金融政策で抑え込もうとすると、「原油価格が大きく下がるまで経済を不活発にする」レベルまでの金融引き締めが行われる可能性がある。

FRBがインフレの抑制に短期的な成果を求めて金融引き締めを「やり過ぎる」ことは当面の大きなリスク要因だ。前述のように、「実は専門家にも加減が分からない局面」なので、その可能性はゼロではない。

こうした状況は多くの投資家の既に広く知るところだが、「思っていたよりもFRBは強硬だった」という状況が起こり得ることは頭に入れておきたい。その場合、株価は「壊滅的」に見えるくらい下落する可能性があるが、その局面は「10年に一度レベル以上の買いチャンス」になる可能性が大きい。投資家としては、心配だけれども大きなチャンスであるかも知れない状況だと思っておくといい。

FRBの政策転換の契機は何か

投資家は、いささか「前のめり」に見えるFRBが、金融引き締めを「止める」ないし「予想されていたペース以下に減速する」条件について全力で注目すべきだ。

条件は3つあり得る。(1)物価上昇が目に見えて終わった時、(2)雇用が悪化した時、(3)金融システムに不安が生じた時、だ。(3)には金融機関や大手企業の経営破綻、社債のデフォルトなどが該当する。

多くの経済主体が、金融引き締めによる金利の上昇を受けて、あるいは将来の影響を考慮してモノやサービスに対する需要を抑制することが明らかになって、物価の上昇が急激に止まるなら、FRBにとっては「成果」なので金融引き締めの加減を検討する契機になり得る。

また、FRBは「物価の安定」と「雇用の最大化」の2つの目的を持っている組織なので、雇用情勢が明らかに悪化する局面になると、インフレ抑制のための金融引き締めを中止ないし減速する可能性がある。

しかし、(1)、(2)の2条件は、金利の引き上げで経済活動が減速することによって「需要と供給の関係から」生じる性質のものなので、金融引き締めの効果が出るまでには時間がかかると考えておく必要がある。何れも、経済活動全体が減速することによって生じる事態なので、時間がかかる。

他方、(3)は、金融機関の経営の失敗や、資金繰りの悪化や社債市場の急激な状況悪化などから企業の破綻などによって生じる可能性がある問題だ。こうした状況が起こった場合、FRBは金融引き締めのペースを落とすだろうし、場合によっては引き締めから緩和に態度を変更する可能性もある。

こうした変化の可能性は、経済統計を眺めていても兆しを見つけにくいだろう。

投資家はどうしたらいいか

株価変動の要因は金融環境だけではないが、米国株の株価に対してFRBがどう動くのかは決定的だ。

ただし、FRBは当面インフレ対策に注力するのだろうから、今後、金融引き締めの追加と、株価の下落の公算が大きい、と考えて、株を売りたくなるかも知れないのだが、ここで立ち止まって考えるべき要素が複数ある。

先ずこうした状況を市場の参加者は既に知っていて現在の株価に織り込んでいる可能性であり、さらに、(1)インフレの沈静、(2)雇用の悪化、(3)金融システムを危機に晒すイベント、などが生じる可能性だ。

(1)、(2)、(3)は何れも起こり得るが、その後の金融政策の方向性に変化が予想された場合の株価の上昇は急激且つ大幅である可能性がある。

当面の金融政策を考えた場合に株価が下がる可能性が大きいからといって、持っている株を売って、より安い株価で買い直そうという戦略は、売買の手数料まで考えるとなかなか上手くは行きにくい。

多くの投資家にとって、「持ち株をそのまま持ち続けて、値下げがあってもそれに耐えて、将来の上昇を待つ」バイ・アンド・ホールド戦略が適切だろう。年金基金のようなプロの機関投資家にとっても同様だ。

敢えてアドバイスを付け加えるなら、(3)に該当する金融機関の経営不安や大手企業の社債のデフォルトなどの可能性が興味深い。その際に株価全般は大きく下げる可能性が大きいのだが、それをきっかけにFRBが政策を転換する可能性が大きい。この状況が起こると、投資の好機になる可能性が極めて大きい。

個人投資家には、「バイ・アンド・ホールドでじっとしていましょう」を基本方針としつつも、「株価が急落するチャンスがあれば追加投資を狙いましょう」と言っておく。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。